限定承認とは?相続放棄や単純承認との違いや手続き方法を解説

相続人には、相続財産をどの程度受け入れるかに応じて、単純承認、相続放棄、そして「限定承認」という選択肢があります。特に「限定承認」は、プラスの財産の範囲内でのみマイナスの財産を引き受ける方法で、相続放棄とは異なる点が多々あります。この選択にはメリットとともに、手間や税金の負担といったデメリットも存在します。

この記事では、相続放棄や単純承認との具体的な違いと、限定承認の手続き方法について、弁護士がわかりやすく解説します。

目次

限定承認とは

限定承認は、相続において財産の扱いを慎重に選ぶ一つの方法です。この制度を選ぶことで、相続人はプラスの財産(例えば銀行預金や不動産などの価値ある財産)の限度内でのみ、マイナスの財産(借金やその他の負債)を引き受けることになります。

つまり、受け取るプラスの財産を上限として、それを超える負債は負担しないため、財産がプラスの場合はその差額が手元に残り、マイナスが上回る場合でも自己の財産を失うことはありません。

具体的には、例えば相続財産として2,000万円のプラスがある場合、1000万円のマイナス財産があれば、最終的に手元に残るのは1000万円です。しかし、マイナス財産が2,500万円の場合、相続するプラス財産の2,000万円を限界として引き受けるので、結果的に手元に残る財産は0円となり、さらなる借金を背負うことはありません。

限定承認を利用する場合、相続人全員がこの手続きを行う必要がありますし、財産目録の作成や精算手続きなど、少々手間がかかることが課題とされています。そのため、利用頻度は高くないのが現状です。

(限定承認)

第九百二十二条 相続人は、相続によって得た財産の限度においてのみ被相続人の債務及び遺贈を弁済すべきことを留保して、相続の承認をすることができる。

(共同相続人の限定承認)

第九百二十三条 相続人が数人あるときは、限定承認は、共同相続人の全員が共同してのみこれをすることができる。

(引用:e-Gov「民法922条、923条」

限定承認と相続放棄、単純承認との違い

限定承認と相続放棄と違い

限定承認と相続放棄は、相続においてしばしば混同される二つの異なる制度ですが、それぞれ明確な違いがあります。

相続放棄とは、相続人が初めから相続人ではなかったかのように扱われる手続きです。これを選択すると、相続人は故人からのプラスの財産(資産)だけでなく、マイナスの財産(借金などの負債)も一切受け継がなくなります。

特に相続財産が債務超過、つまり借金が資産を上回っている明確な状況の場合にこの選択が推奨されます。相続放棄は各相続人が個別に決定できるため、家族内で異なる選択をすることが可能です。この制度を利用することで、借金などの負債から逃れ、自己の財産を保護することができます。

限定承認と単純承認の違い

単純承認は、相続における最も基本的な手続きです。この方法を選ぶと、相続人は故人のすべての財産と負債を引き継ぐことになります。具体的には、故人が残した積極財産(例えば不動産や預金などのプラスの価値を持つ財産)だけでなく、消極財産(借金やその他の負債)も全て相続することを意味します。単純承認は特に手続きを必要とせず、何も行わない場合には暗黙のうちにこの方法が適用されるため、非常に一般的です。

この選択により、相続人は故人の財産全体を受け継ぐことができますが、未知の借金が発覚した場合でもその責任を負う必要があるため、注意が必要です。

3つの相続方法の違いをわかりやすく表で解説│メリットとデメリットも

以下は、限定承認、相続放棄、そして単純承認の三つの異なる相続手続きを比較した表です。それぞれの適用条件、申立て方法、メリット、デメリットをわかりやすくまとめています。

|

|

限定承認 |

相続放棄 |

単純承認 |

|---|---|---|---|

|

適用すべきケース |

・相続財産が借金超過の状態か不明な場合 ・必要な相続財産がある場合 |

相続財産が借金などで明らかに超過している場合 |

・相続財産がプラスの場合 ・相続人が全ての財産と債務を引き受ける意志がある場合 |

|

申立て方法 |

相続人全員が共同で申述手続きをする必要がある |

各相続人が単独で申立て可能 |

何もしない場合は暗黙のうちに単純承認と見なされるため、明示的な手続きは必要ない場合が多い |

|

手続き期限 |

相続開始を知った日から3ヶ月以内 |

相続開始を知った日から3ヶ月以内 |

なし |

|

メリット |

・相続財産の範囲内でのみ借金を引き継ぐ ・故人の債務超過状況でも相続人の固有の財産を保護できる |

・相続手続きを一切行わなくても良い ・相続人は自己の固有の財産を完全に保護できる |

・全ての相続財産を受け取ることができる ・手続きが比較的簡単である |

|

デメリット |

相続財産の時価による譲渡とみなされ、含み益は譲渡所得として課税される可能性がある |

・財産を一切相続できない |

・負債も含めて全ての債務を負うことになる ・被相続人の未知の借金が発覚した場合でも責任を負う必要がある |

限定承認の手続きの流れ

手続きの期限は3ヶ月

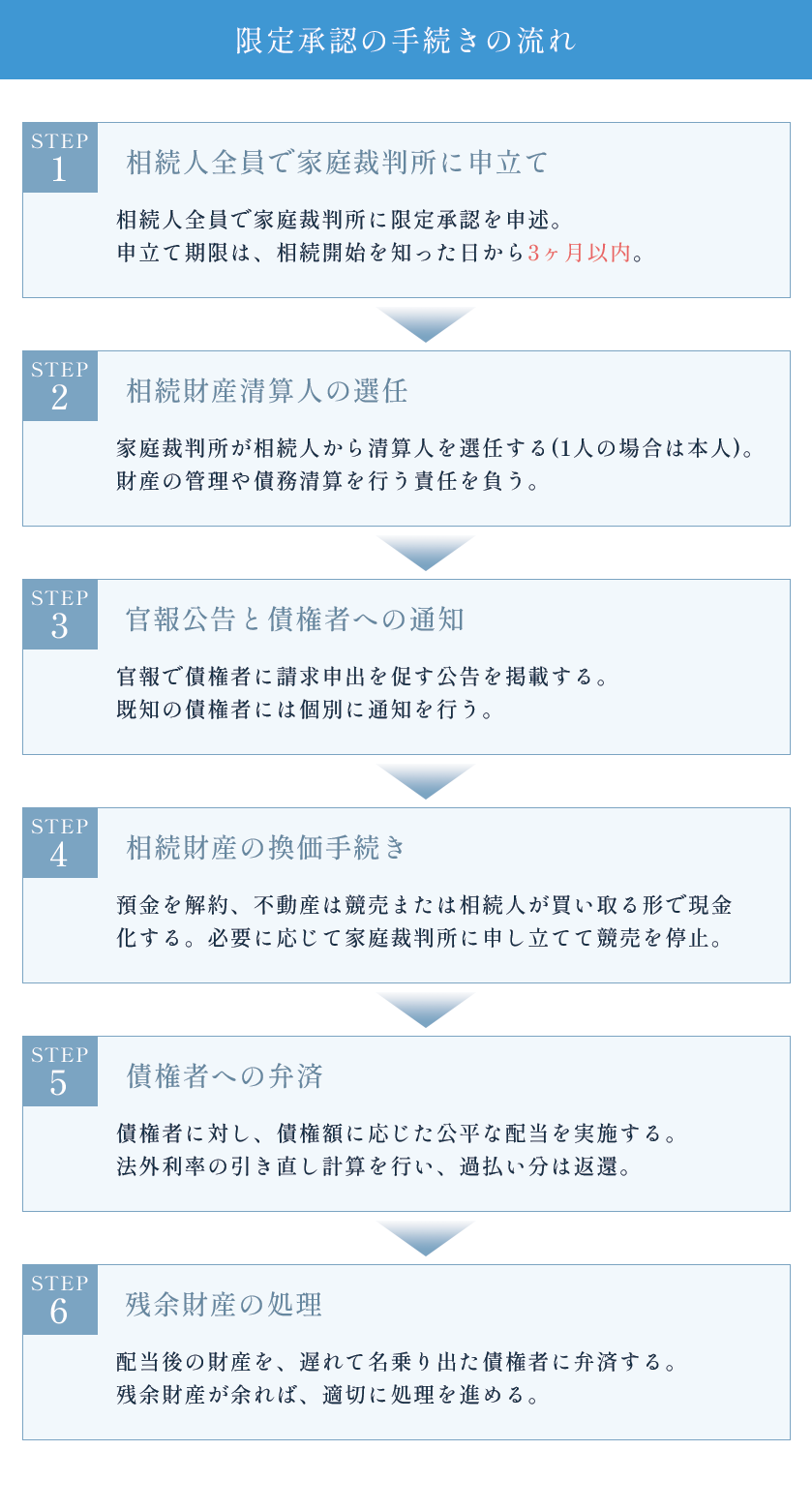

限定承認の手続きには期限が設けられており、相続が開始されたことを知った日から3ヶ月以内に家庭裁判所に申し立てを行う必要があります。この期限内に限定承認または相続放棄の手続きを行わない場合、自動的に単純承認したとみなされます。

もし3ヶ月の期限内にどの手続きを選ぶべきか決めかねる場合は、期限の延長を求めることができます。そのためには、家庭裁判所に「相続の承認または放棄の期間の伸長」を申し立てることにより、必要な判断を行うための追加の時間を確保することが可能です。

①相続人全員で家庭裁判所に申立てをする

限定承認を行う場合、相続人全員が協力して手続きを進める必要があります。具体的には、被相続人の最後の住所地を管轄する家庭裁判所に、相続の開始を知ってから3ヶ月以内に限定承認の申述を行うことが求められます。この3ヶ月間は、相続人が情報を整理し、適切な判断を下すための熟慮期間とされています。

申述を行う際には、必要な添付資料を準備することが重要です。これには、申述人全員の戸籍謄本、被相続人の出生から死亡までの戸籍の履歴を示す謄本(除籍謄本や改正原戸籍謄本など)が含まれます。さらに、被相続人の財産目録も提出する必要があります。

②相続財産清算人(相続財産管理人)が選任される

家庭裁判所によって限定承認が受理されると、相続人が複数いる場合、裁判所は自動的にその中から一人を相続財産清算人(改正前:相続財産管理人)として選任します。相続財産清算人の主な役割は、故人の財産の管理と清算を行うことです。もし相続人が一人だけであれば、その人自身が財産の清算作業を担当します。

また、債権者への支払いのために相続財産を売却する必要が生じた場合、その財産の売却方法は通常、裁判所が監督する形での競売となります。

③官報にて債権申出の公告・催告

限定承認の申述が受理された後、相続人は5日以内に債権者への請求申出の公告を行う必要があります。この公告は、被相続人に対して債権を持っている人々に名乗り出るよう呼びかけるものです。共同相続が行われる場合、相続財産管理人が選任され、その管理人は選任通知を受けてから10日以内に公告を行うことが求められます。また、既知の債権者には個別に通知を行います。

公告の手続きは、最寄りの官報販売所で行われ、公告が設定された2か月の期間内に名乗り出なかった債権者は、知られていなかった場合に限り、残余財産がある場合のみその財産に対して権利を行使することができます。

④相続財産の換価手続き

まず、被相続人名義の銀行口座が存在する場合、限定承認の審判書を用いて、これらの預金を財産管理用の口座に移し変えて解約する手続きを行います。

さらに、相続財産に不動産が含まれる場合は、相続財産清算人が家庭裁判所に申し立てをして不動産の競売を進めることになります。このプロセスを通じて、不動産は市場価値に基づいて現金化され、その収益は債権者の支払いや相続人への配分に充てられます。ただし、この競売により第三者に不動産が落札されるリスクがあるため、相続人が引き続きその不動産に住むことが困難になる可能性があります。

もし相続人が不動産を保持し続けたい場合は、家庭裁判所に対して鑑定人を申し立てることができます。これにより競売手続きを停止し、相続人が優先的に不動産を買い取る機会を得ることが可能です。

⑤請求申出を行った相続債権者への弁済

相続財産清算人は、公告を通じて名乗り出た債権者、および既知の債権者に対して、それぞれの債権額に応じた配当を行います。この配当は、各債権者の請求額の比率に基づいて分配されるため、公平性が保たれます。

特に、利息制限法を超える利率で貸付を行っていた債権者に対しては、法定の上限利率に基づく引き直し計算を実施します。この計算により、債権者が法外な利息を請求している場合、その債権額が調整され、必要に応じて過払い金が債務者に返還されます。

⑥残余財産の処理

公告期間中に申し出をしなかった債権者や、相続人が知らなかった債権者については、配当手続き後に残った残余財産に対してのみ弁済を受ける権利があります。このような場合、残余財産からこれらの遅れて名乗り出た債権者の債権を満たす必要があります。

さらに、配当手続き後にもなお残余財産が余っている場合、新たに請求がある債権者に対してその資産を弁済に充てる必要があります。このため、原則として残余財産は手つかずの状態で保持しておくことが推奨されます。

このように限定承認の手続きには、さまざまな特殊な手続きが必要となり、それぞれに時間と労力が必要です。このため、限定承認を選択する際は、相当な手間と時間がかかることを覚悟する必要があります。

限定承認にかかる費用

戸籍謄本などの取得費用

被相続人の出生時から死亡日までのすべての戸籍謄本や除籍・原戸籍謄本が必要です。戸籍謄本は1通あたり約450円、除籍・原戸籍謄本は1通あたり約750円の費用がかかります。相続人の数や必要な文書の種類によって総額は異なります。

印紙代・郵便切手代

限定承認の申述に必要な書類を裁判所に提出する際、1件につき印紙代として800円が必要です。さらに、書類の郵送用の切手が必要になります。郵便切手の金額と内訳については、申述先の家庭裁判所によって異なりますので、事前に確認が必要です。

官報公告費用

限定承認が家庭裁判所に受理された後、受理の審判後5日以内に債権者や受遺者が2ヶ月以内に請求を申し出るべき旨を官報に公告する必要があります。官報公告の費用は1行単位で設定されており、一般的には約4万円程度がかかると見込まれます。

手続きを弁護士に依頼する場合

限定承認の手続きを行う際の弁護士費用は、一般的に幅が広く設定されています。例えば、着手金が10万円から始まり、場合によっては30万円と設定されているケースもあります。このように幅があるのは、限定承認の申立てに必要な書類の種類や手続きの複雑さにより、難易度がケースバイケースで異なるためです。

具体的な費用が異なる理由としては、必要な書類の量や、手続きの煩雑さ、関連する法的問題の複雑さによって、弁護士の負担が大きく変わるからです。そのため、限定承認の申立てを行う際には、事前に弁護士と詳しく話し合い、自分のケースに適した費用の見積もりを得ることが重要です。

不動産がある場合は競売の予納金や鑑定費用が追加でかかる

限定承認の手続きにおいて、不動産などの財産を持つ場合、通常の手続き費用に加えて追加の費用がかかることがあります。ここで特に注目すべき二つの費用について説明します。

競売の予納金

不動産などの相続財産を公平に売却するため、法律(民法932条)に基づいて、その財産は競売にかけられることが規定されています。競売を行う際には、予納金として約100万円が必要になることがあります。この金額は、競売手続きの開始費用として前もって支払う必要があります。

鑑定費用

相続人が特定の不動産を競売に出さずに保持したい場合、家庭裁判所によって選任された鑑定人がその財産の価値を評価します。この評価に基づいて相続人が適正な金額を支払う必要があり、鑑定費用自体も数十万円に上ることが一般的です。鑑定は相続財産の適切な価値を確定するために行われ、その費用は限定承認者が負担します。

限定承認を選択すべきケース

負債と資産のどちらが多いのかわからない場合

限定承認は特に、被相続人の財務状況が不透明な場合に有効です。例えば、被相続人の債務額が明確でない場合や、被相続人と密接な関係にあった相続人がいないため、その財産や負債の詳細が不明な状況です。このような場合、限定承認を行うことにより、相続人は後に発覚するかもしれない未知の債務について、相続した遺産の範囲内でのみ責任を負うことになります。

つまり、限定承認を選択すれば、相続財産を超える負債に対して責任を持つリスクを避けることができるのです。

相続したい財産がある場合

限定承認が特に有効なのは、多額の借金があるものの、特定の貴重な財産を相続したい場合です。例としては、長年家族が住んできた自宅、自社の株式、または事業に必要な資産などが考えられます。

相続放棄を選ぶと、確かに借金を引き継ぐ必要はありませんが、同時に価値ある財産も一切受け継ぐことができません。一方、限定承認を選択すると、負債は相続財産の範囲内で管理されるため、財産を超える借金を背負う心配がありません。この方法であれば、自宅不動産や自社株といった大切な財産を保持することが可能です。

次順位の相続人に迷惑をかけないために

限定承認は、特定の状況で次順位の相続人に迷惑をかけたくない場合に適した選択肢です。例えば、ある順位の相続人が全員相続放棄を選ぶと、その順位の相続人が存在しなかったかのように扱われ、相続権が次順位の相続人へ移ります。これにより、本来関与しなかったはずの次順位の相続人が突然、借金を含む相続問題を抱えることになる場合があります。

たとえば、もし元々の相続人が長男と二男だった場合、彼らが相続放棄を行うと、次に相続権が移るのは被相続人の父母や、他界している場合はさらにその下の順位、例えば兄弟姉妹や甥姪などになります。これは後順位の相続人にとって予期しない負担となり得ます。

一方で、限定承認を選択した場合は、相続権が次順位に移ることはありません。限定承認では、借金が相続財産の範囲内に留まるため、他の相続人に不利益が及ぶことはなく、問題を限定的に処理することが可能です。

したがって、次順位の相続人に迷惑をかけたくない、または彼らに相続の事情を知られたくない場合には、限定承認が有効な手段となります。

限定承認すると譲渡所得税がかかる場合がある

限定承認を選択した場合、税法上、被相続人から相続人への財産譲渡が時価で行われたとみなされます。これを税法では「みなし譲渡」と呼びます。例えば、被相続人が生前に4000万円で購入した土地が、相続発生時に5000万円に価値が上昇していた場合、1000万円の価値上がり分に対して譲渡所得税が課されることになります。

この譲渡所得税は、被相続人の所得税として計算され、準確定申告の対象になります。限定承認では、相続する負債をプラスの財産の範囲内でのみ承継するため、プラスの財産が負債を上回っている場合にのみ納税義務が発生します。つまり、プラスの財産が負債以下の場合は、追加の納税義務は生じません。

限定承認の注意点

3か月以内の期限内に申立て手続きが必要

限定承認は、相続の開始を知った日から3か月以内に申述する必要があります(民法915条1項)。相続が発生すると多くの手続きが必要になり、財産の調査だけでも時間がかかるため、3か月は意外と短く感じるかもしれません。

限定承認の手続きを検討している場合、できるだけ早く弁護士に相談することをお勧めします。これにより、適切なアドバイスを受けながら迅速に行動を開始できます。また、必要ならば家庭裁判所に申し立てて、熟慮期間の延長を求めることも可能です。熟慮期間の起算点は事案の内容によって異なる場合があるため、専門家の助言を得ながら適切な対応を計画することが重要です。

相続人全員で行う必要がある

限定承認を行う場合、すべての相続人が一致して手続きを進める必要があります。これは、限定承認が全相続人による共同の決定であるためで、一人ひとりの意向が合致して初めて実行可能となります。そのため、限定承認の選択を検討する際には、全員が集まってこの選択肢について話し合い、共通の理解と合意を形成することが不可欠です。

このプロセスは、相続放棄とは異なります。相続放棄の場合、各相続人は個別に放棄を決定し、それぞれ単独で手続きを進めることができます。これに対して限定承認では、全相続人の協調が求められるため、その準備と決定にはより多くの協議と調整が必要となります。

譲渡所得税などの税金がかかる

限定承認を選択した場合の一つのデメリットとして、相続税に加えて譲渡所得税が発生することがあります。この税金は、被相続人の死亡日から4カ月以内に準確定申告を行うことによって計算されます。この点は、相続人として特に注意が必要です。

さらに、限定承認の手続きは比較的複雑であるため、多くの場合、弁護士や税理士といった専門家のサポートが必要となります。専門家に依頼することで、手続きの正確性が保証されると同時に、弁護士費用や税理士費用といった追加の費用が発生することも考慮する必要があります。したがって、限定承認を行う際はこれらの費用も含めて総合的な判断を行うことが大切です。

単純承認に当たる行為をすると限定承認は選択できない

単純承認を行うと、その後で限定承認を選択することはできなくなります。特に、相続開始を知ってから3か月以内であっても、相続財産の処分などの行為が単純承認とみなされることがあるため注意が必要です(民法921条)。

例えば、被相続人の財産を勝手に売却したり使い込んだりした場合、これらの行為は単純承認したとみなされる可能性があります。そのため、もし限定承認を検討している場合は、遺産に対して何か行動を起こす前に、その行動が適切かどうかを専門家に相談することが大切です。家庭裁判所や弁護士に相談することで、不適切な行動を避け、限定承認の選択肢を保持することが可能になります。

限定承認の手続きは複雑で手間と時間がかかる

限定承認が裁判所に受理された後も、手続きは終わりません。限定承認とは、相続された遺産内でのみ債務を清算し、それを超える債務は負わないという制度です。このため、公正な清算プロセスが必要とされます。

具体的には、官報を通じて限定承認の実施を公告し、債権者からの権利申し出を促します。この公告期間が終了した後、遺産内で可能な範囲で債権者への弁済を行います。限定承認の手続きから完了まで、1年以上かかることも少なくありません。

このように限定承認は時間がかかり、手続きが複雑なため、しっかりとした理解と専門家の支援が求められる場合が多いです。

限定承認に関するQ&A

Q1.限定承認を選択した場合、被相続人が連帯保証人となっていた債務はどのように扱われますか?

A: 限定承認を選択した場合でも、被相続人が連帯保証人となっていた債務は相続人に引き継がれます。これは、連帯保証人の地位が相続の対象となるためです。したがって、その債務に関しては、相続された財産(プラス財産)の総額を上限に弁済が必要となります。

プラス財産がマイナス財産をカバーできない場合、超過分の負担を相続人が負うことはありませんが、連帯保証人としての責任もプラス財産の範囲内で対応する必要があるため、相続財産調査時には、直接の債務だけでなく、連帯保証人としての債務も確認し、適切に対応する必要があります。

Q2.限定承認を行う際、相続放棄した相続人がいる場合、残りの相続人はどのように対応すればよいですか?

A: 相続放棄を選択した相続人は、法律上、最初から相続人ではなかったとみなされます。そのため、相続放棄した相続人がいる場合でも、残りの相続人全員が意見を一致させることができれば、限定承認を選択することは可能です。

限定承認を進めるためには、すべての参加している相続人が合意する必要があるため、事前にしっかりと話し合いを行い、全員の同意を得ることが重要です。相続放棄をしていない相続人全員が限定承認に同意すれば、手続きを進めることができます。

Q3.債務超過の状態でも、どのようにして特定の財産を確保することができますか?

A: 債務超過の状態であっても、特定の財産を確保したい場合、限定承認を利用することで、その財産を取得することが可能です。この際、利用されるのが「先買権」という制度です。

限定承認を選択した場合、原則として相続財産は競売を通じて売却されますが、相続人が特定の財産を手放したくない場合は、家庭裁判所によって選任された鑑定人が設定する相当な金額を支払うことで、競売を止めることができます。

まとめ

限定承認は相続財産を管理する上で、相続人が借金などの負債を相続財産の範囲内でのみ負担することを可能にする制度です。これにより、遺産が負債を超える場合にのみ、その超過分を相続することができます。

しかし、この制度は一見便利に思えるかもしれませんが、実際には手続きが複雑で時間もかかり、多くの場合は数カ月以上を要することが一般的です。

また、限定承認を選択した場合、譲渡所得税といった税金が発生する点も留意が必要です。これは、単純承認時と比べて追加の負担となることがあり、弁護士費用や税理士費用も合わせてかかります。そのため、実際には限定承認が選ばれることは少なく、その適用が適切かどうかを判断するには専門家の助言を仰ぐことが賢明です。

この記事を書いた人

弁護士法人あおい法律事務所

代表弁護士

雫田 雄太

略歴:慶應義塾大学法科大学院修了。司法修習終了。大手法律事務所執行役員弁護士歴任。3,000件を超える家庭の法律問題を解決した実績から、家庭の法律問題に特化した法律事務所である弁護士法人あおい法律事務所を開設。静岡県弁護士会所属。

家庭の法律問題は、なかなか人には相談できずに、気付くと一人で抱え込んでしまうものです。当事務所は、家庭の法律問題に特化した事務所であり、高い専門的知見を活かしながら、皆様のお悩みに寄り添い、お悩みの解決をお手伝いできます。ぜひ、お一人でお悩みになる前に、当事務所へご相談ください。必ずお力になります。