遺産相続と孫|孫は祖父母の遺産の法定相続人になる?弁護士が解説

大切な孫に自分の遺産を残してあげたい、とお考えの方は多いでしょう。

ですが、遺産相続のルールや税金の制度が複雑で、自分の死後、確実に孫に遺産相続させるには何をしたらいいのか分からない、といったご相談をお受けすることが少なくありません。

そもそも、孫に祖父母の遺産を直接相続させることは可能なのでしょうか。

遺産相続というと、配偶者や子供に自分の財産を分配するというイメージが一般的かと思います。孫に遺産相続する権利があるのか、子供がいる場合でも孫にお金を残す方法はあるのか、あまり知られていない印象です。

そこでこの記事では、祖父母の財産を孫に遺産相続させることはできるのか、というテーマで弁護士が詳しく解説させていただきます。遺産相続における孫の立場や、祖父母の遺産を孫に相続させる方法、孫に遺産相続させることのメリットなど、さまざまな疑問にお答えしてまいります。

遺産相続は、感情的な対立が起こりやすく、法的手続きも煩雑で、何かと複雑な問題です。祖父母から孫への遺産相続をスムーズに進めるためにも、本記事で基本的なポイントについておさえていただければと思います。。

目次

遺産相続と孫

近年、孫に遺産を相続させたいという祖父母が増えています。実子が相続することで孫も実質的に祖父母の遺産を使えることもありますが、一括でなるべく多額の遺産を確実に孫に渡したい場合、孫への遺産相続という手段が選ばれるようです。

とはいえ、孫に遺産相続をさせたいといっても、孫への相続がどのような方法でなされるのか、基本的な知識がなければ後々トラブルが生じかねません。

そこで本記事では、祖父母の遺産を孫に相続させる方法などについて見ていきたいと思います。

まずは、そもそも孫に遺産相続させることにどういったメリットがあるのか、反対にデメリットがあるのかを確認しておきましょう。

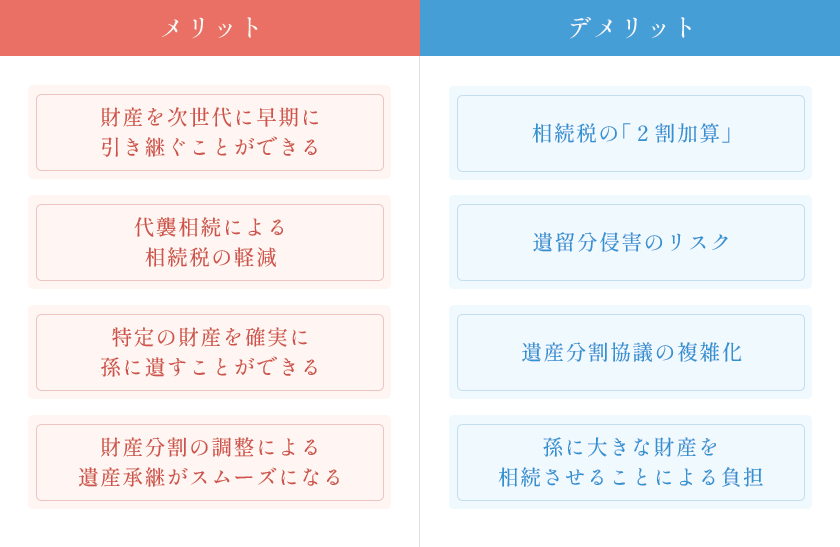

(1)孫に相続させるメリット

①財産を次世代に早期に引き継ぐことができる

孫に直接祖父母の遺産を相続させることで、財産を次世代に早期に引き継ぐことができます。

通常、遺産は子供が相続し、その後子供が亡くなった際に孫が二次相続で財産を受け取る形になります。しかし、最初から孫に相続させることで、二次相続の段階での税負担を回避でき、早い段階で孫に財産を渡せるというメリットがあります。

②代襲相続による相続税の軽減

原則として、亡くなった人の子供は法定相続人となりますが、子供が存命の場合孫は法定相続人になることはありません。ですが、子供が相続開始前に亡くなっており孫が代襲相続人になる場合、税制上は孫も法定相続人として扱われることになります。そうすると、通常の累進税率に基づいて相続税が計算されることになり、特別な税加算が発生せず、相続源を軽減できる可能性があります。

③特定の財産を確実に孫に遺すことができる

遺言書によって孫に特定の財産を遺贈することで、柔軟性の高い遺産分割が可能となります。特に、孫に特定の土地や資産を確実に渡したい場合、遺言書を作成しておけば明確に指定することができます。

④財産分割の調整による遺産承継がスムーズになる

親世代がすでに十分な財産を持っている場合や、相続争いを避けたい場合、孫に財産を遺すことで、親世代と孫世代との資産のバランスを取ることができます。こうすることで、相続争いを避けながら財産承継をスムーズに行うことができるというメリットがあるのです。

(2)孫に相続させるデメリット

上記のようなメリットがある一方で、祖父母から孫への遺産相続には、次のようなデメリットもあります。

①相続税の「2割加算」

孫が祖父母から財産を受け取る場合、相続税の「2割加算」の制度によって、相続税の金額が増える可能性があります。これは、相続人のうち、配偶者や一親等の血族ではない人に関して、通常の相続税に20%の加算がされる仕組みです。この場合、孫が祖父母と養子縁組をしていたとしても、一親等の血族には該当せず、2割加算の適用を受けることになります。

②遺留分侵害のリスク

孫に多額の財産を遺贈すると、他の法定相続人の遺留分を侵害するリスクがあります。遺留分とは、法律によって法定相続人に保障された最低限の相続分のことです。遺留分を侵害すると、侵害された他の法定相続人から侵害した遺留分を求められることがあります(遺留分侵害額請求)。遺留分は法律上認められている権利ですから、請求が認められた場合、孫が受け取る財産が結果として減少する可能性があります。

③遺産分割協議の複雑化

孫に財産を遺贈した場合、他の相続人との遺産分割協議が複雑化する可能性があります。特に、孫が相続する財産の割合が大きい場合、他の相続人との間で対立が生じ、紛争に発展してしまうリスクがあります。

④孫に大きな財産を相続させることによる負担

孫が若い場合、大きな財産を相続することが、経済的な負担や精神的なプレッシャーとなる可能性があります。

例えば、維持管理にコストがかかる不動産や、高額の相続税が発生するケースでは、まだ若い孫では適切に対処しきれない可能性があります。

特に若年層の孫の場合、資産の管理能力が不足していることも考えられるため、適切な支援や対策がなければ、かえって負担となってしまうことも少なくありません。

孫は祖父母の遺産の法定相続人になる?

相続と聞いてまずイメージするのは、親から子への遺産相続ではないでしょうか。そのため、「祖父母から孫への遺産分配」というイメージを持つ人は少ないかもしれません。

ですが、近年は日本人の平均寿命が延びており、長生きする高齢者が多いからか、可愛い孫に少しでも財産を遺してあげたいと、祖父母から孫への遺産相続の相談も増えてきています。

さて、こうした祖父母から孫への遺産相続ですが、まず重要なポイントとして、「孫は祖父母の法定相続人にはならない」という点をおさえておく必要があります。

(1)孫は「法定相続人」ではない

法定相続人とは、民法によって定められた、被相続人が亡くなった場合に、その財産を受け取ることができる人のことを指します。民法上、この「親族の範囲」は、「3親等内の姻族」、「6親等内の血族」、そして「配偶者」と定義されています。

法定相続人になれる人をまとめますと、こうなります。

|

相続順位 |

相続人 |

|

配偶者 |

常に相続人となる(民法第890条) |

|

第一順位 |

子供、孫(民法第887条) |

|

第二順位 |

親、祖父母(民法第889条1項1号) |

|

第三順位 |

兄弟姉妹、甥姪(民法第889条1項2号) |

常に法定相続人となる配偶者以外に関しては、上の表の順番で法定相続人の地位につくことになります。

配偶者を除けば、最優先で法定相続人となるのは第一順位の「被相続人の子供」です(民法第887条)。そして、相続開始前に被相続人の子供がすでに亡くなっている場合に、亡くなった子供に子(被相続人にとっての孫)がいるときは、孫が亡くなった子供の代わりに相続人となります(代襲相続)。

こう聞くと、「孫は法定相続人になるのか。」と思われるかもしれません。ですが、これは孫が直接被相続人の法定相続人になるのではなく、「法定相続人である亡くなった親の代わりに、代襲相続によって相続権を受け継ぎ相続人となる」のです。

代襲相続(だいしゅうそうぞく)とは、相続人となるべき人が相続開始時にすでに死亡している場合、その死亡した人の子供が代わりに相続することです。

したがって、祖父母が被相続人の場合、孫は直接の法定相続人にはなりませんが、代襲相続によって相続する権利を持つことになるのです。

(2)孫が相続権を持つケース

上述の通り、孫は原則として民法上の法定相続人に該当しないため、法定相続人として祖父母の財産を相続する権利はありません。

ただし、例外的に次の場合には、孫が相続権を得ることが可能となります。

- 代襲相続:代襲相続とは、本来相続人となるべき人が、被相続人より先に亡くなったり、相続権を失ったりした場合に、その人の子がその地位を引き継ぐ制度です。例えば、被相続人の子が亡くなっている場合には、亡くなった子の子である孫が代襲して相続人となります。

- 養子縁組:養子縁組とは、親子関係を法的に結ぶことです。養子は実子と同じように嫡出子として扱われ、相続権を有します。例えば、被相続人である祖父母が孫と養子縁組をすると、孫は被相続人の嫡出子となるため、実子と同じように相続権を得ることになります。

ところで、孫が祖父母の遺産を相続できるケースにおいて、どれくらいの割合で遺産を相続できるのでしょうか。具体的な遺産の分け方(相続分)を見てみましょう。

①配偶者と代襲相続した孫で相続する場合

配偶者と、代襲相続した孫が相続人の場合、配偶者と子(孫)の相続分はそれぞれ2分の1ずつとなります(民法第900条1号)。

例えば、代襲相続した孫が1人の場合は、配偶者が2分の1、孫も2分の1を相続します。

代襲相続した孫が複数いる場合は、本来の子の相続分を孫の人数で分けます。たとえば子が2人いて、そのうち1人が亡くなっており、その子に孫が3人いる場合は、配偶者が2分の1、存命の子が4分の1、孫3人は4分の1をさらに3人で分けるため、それぞれ12分の1ずつになります。

②配偶者がおらず、子だけが法定相続人の場合

配偶者がいない場合、子(または代襲相続した孫)が全ての遺産を均等に分けます。子が1人ならすべて相続し、子が亡くなっていて代襲相続の孫が複数いる場合は、その孫たちで財産を均等に分けることになります。

③孫が祖父母と養子縁組をしていた場合

孫が祖父母と養子縁組している場合、その孫は法律上「実子」と同じ扱いになります。したがって、配偶者がいる場合は、配偶者が2分の1、残りの2分の1を実子と養子縁組した孫とで均等に分けることになります。

配偶者がいない場合は、実子と養子縁組した孫とで全ての遺産を均等に分けます。

以上が、孫が相続人になる場合の相続分の考え方となります。

なお、法定相続人の相続割合については、下記記事で詳しく解説しておりますので、本記事とあわせてぜひご覧ください。

孫に相続させる方法

孫の遺産相続について基本的なポイントをおさえたところで、具体的な遺産相続の方法について見ていきましょう。

(1)孫に遺産相続させる3つの方法

遺産相続の方法には、①養子縁組による相続、②遺言書による相続(遺贈)、③代襲相続、という3つの方法が考えられます。

それぞれについて、詳しくご紹介させていただきます。

①祖父母と養子縁組する

本記事でもすでに触れておりますが、祖父母と孫が養子縁組をすることで、祖父母の「子」として遺産相続させる方法があります。

相続においては、第一順位で法定相続人となる「被相続人の子」には、血の繋がった実子のほかに、養子縁組をした養子も含まれます。養子になった孫は、被相続人の子として第一順位の法定相続人となるため、直接孫に財産を相続させることが可能となるのです。

養子縁組の手続きをするだけで財産を確実に相続させられるため、非常に有効な方法です。ですが、孫を祖父母の養子とすることに、家族間での意見の衝突が起こりやすいのが難点です。

ですので、孫に遺産相続をさせるために養子縁組をしたい場合は、家族で十分に話し合い、全員が納得できることが重要です。

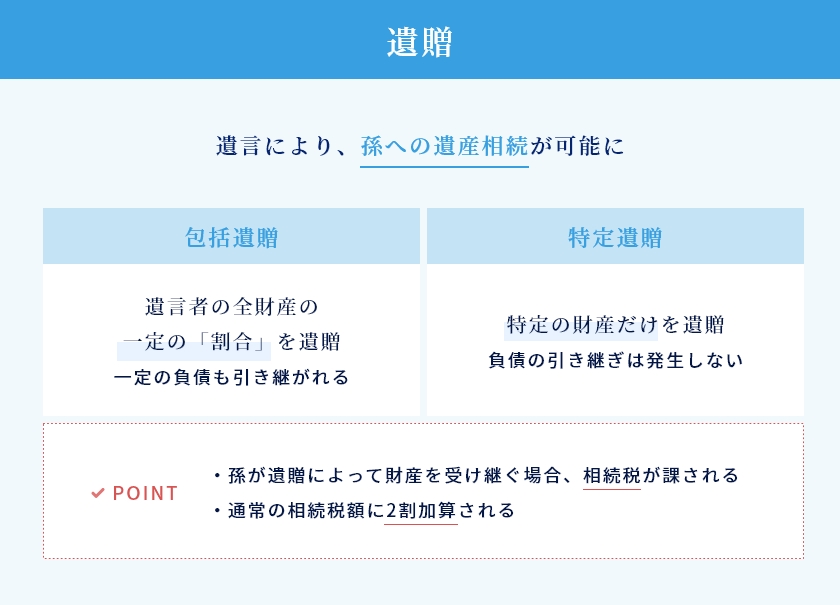

②遺言による遺産相続(遺贈)

遺言書などを作成し、遺言によって遺産相続させる「遺贈(いぞう)」という方法もあります。養子縁組はハードルが高いですが、遺贈は遺言書を作成するだけなので、取り組みやすいやり方です。

なお、遺贈には相続財産について一定の割合を指定する「包括遺贈」と、特定の財産だけを相続させる「特定遺贈」の2種類があります。

遺産相続を遺言書無しで進める場合、通常は「法定相続人」が財産を受け継ぐことになります。ですが、遺言書を使うことで、法定相続人でない孫にも遺産相続させることが可能になるのです。

- 包括遺贈:これは、「全財産の4割を孫Aに遺贈する。」など、遺言者の全財産の一定の「割合」を包括的に遺贈する方法です。この場合、具体的な財産の内容は遺言書で明記されていないため、借金などのマイナスの財産がある場合は、一定の割合の負債も引き継がれることになるため、注意が必要です。

- 特定遺贈:特定遺贈とは、被相続人が指定した特定の財産だけを遺贈する方法です。例えば、「私が所有する土地Aを孫Bに遺贈する。」といったように、不動産や預金口座、特定の株式など、遺言書で具体的にどの財産を誰に遺贈するかを明示します。特定遺贈では指定した財産だけを受け継がせるため、遺言に指定されていない負債は引き継ません。

③代襲相続

法定相続人である子が亡くなっている場合、代襲相続によって孫が相続人になります。この場合、孫は本来の法定相続人である子の相続割合に従って、祖父母の遺産を引き継ぎます。

民法によって相続分が決められているため、遺言書で指定する手間を省けますし、養子縁組する必要もありません。

ただし、子や孫の数が多い場合、当然ですがそれぞれの相続分は少なくなります。特定の孫になるべく多く遺産を遺したいような場合には、遺言書で指定する方法がお勧めです。

(2)生前のうちに孫にお金を残す方法

遺産相続の手続きによって孫に相続させる以外にも、以下の方法によって生前のうちに財産を遺すことができます。

①生前贈与

生前贈与とは、被相続人の死亡を待たず、祖父母が生きている間に財産を移すことです。被相続人の死後に相続手続きで慌てる必要もなくなりますし、相続税の課税対象となる相続財産の額が減少するため、相続税の負担を軽くすることもできます。

ただし、生前贈与は遺産相続ではなく「贈与」に当たるため、生前贈与によって孫に財産を遺そうとする場合、贈与税について理解しておく必要があります。

生前贈与を受ける場合、受け取った側(受贈者)は、贈与税の申告・納付を行わなければなりません。しかし、一定の条件を満たす場合は、贈与税に関して一部が非課税になることがあります。

孫への生前贈与において、活用できる非課税制度をいくつかご紹介させていただきます。

暦年課税制度

1年間に110万円までの贈与が「基礎控除」として非課税となる制度です。一般的に「暦年贈与」という名前で知られている制度なので、利用している方も多いのではないでしょうか。1年間(1月から12月まで)に110万円までの贈与は非課税の枠内として扱われ、110万円を超えて贈与する場合、超過した部分について贈与税が課されることになります。

したがって、例えば年間120万円を贈与した場合、110万円までは非課税となり、残りの10万円の部分に対して税金がかかることとなります。

相続時精算課税制度

60歳以上の父母や祖父母から、子や孫に対して贈与する場合に、2,500万円までの贈与が贈与税の対象から免除される制度です。

利用するためには、「相続時精算課税選択届出書」を税務署へ提出する必要があります。

ただし、この額を超えた部分については、贈与税がかかることとなります。

教育資金の一括贈与の特例

前年所得が1,000万円を超えない30歳未満の子や孫に対し、教育資金として直系尊属が贈与を行う場合、一定額までは非課税となる制度です。入学金や授業料などの、学校等へ支払うお金については1,500万円までが非課税となり、塾や習い事などの学校等以外に支払う教育資金については500万円までが非課税となります。

教育資金の贈与のための銀行口座の開設が必要で、贈与を受けた子や孫が30歳になった時点でその口座に残額があった場合は、その残額に贈与税が課税されることになるため、特例を利用する場合は事前によく確認しておきましょう。

なお、教育資金の一括贈与の特例については、期間が2026年(令和8年)3月31日までとされていますので、ご注意ください。

結婚・子育て資金の一括贈与の特例

18歳以上50歳未満の子や孫に対して、結婚や子育てに使うための資金として直系尊属が贈与する際に、一定額までは贈与税が非課税となる制度です。

非課税限度額は1,000万円までで、そのうち結婚資金としては300万円まで、と定められています。

また、結婚や子育てに関する資金であれば全て非課税というわけではなく、例えば結婚式の挙式費用や不妊治療・妊婦健診などの治療費や健診費は非課税対象ですが、結婚指輪の購入費や新婚旅行の費用などは非課税の対象外です。

こちらの特例に関しても期間があり、現時点では2027年(令和9年)3月31日までとされていますので、ご注意ください。

参考:結婚・子育て資金の一括贈与に係る贈与税の非課税措置(こども家庭庁)

住宅取得資金贈与の特例

20歳以上の子や孫に対して、住宅の購入や建築資金として直系尊属が贈与する際に、一定額までは贈与税が非課税となる制度です。

具体的な非課税限度額については、省エネ等住宅(環境に優しい住宅)の場合は1,000万円まで、一般住宅の場合は1,000万円までと定められています。

②孫を生命保険の受取人にする

あらかじめ、孫を生命保険の死亡保険金の受取人に指定しておくことも有効な方法です。

生命保険の死亡保険金については、基本的には「相続財産」ではなく、受取人固有の財産として扱われます。つまり、遺産分割の対象にはならないため、受取人に指定された孫が直接生命保険金を受け取ることができるのです。

生命保険の死亡保険金は、指定された受取人に直接支払われるため、他の遺産とは別個のものとして管理されます。孫を受取人として指定しておくことで、その保険金は孫だけの財産となり、他の相続人には保険金を請求する権利が生じないのです。

ですが、死亡保険金はみなし相続財産として扱われるため、相続税の計算においては特別なルールが適用されることになります。

みなし相続財産とは、法的には相続財産ではないが、相続税の課税対象となる財産のことです。相続財産ではないものの、死亡保険金の額が一定額を超える場合、相続財産とみなされ、相続税が課税されることになります。死亡保険金の非課税限度額は「500万円×法定相続人の数」ですので、この金額を超えた場合は相続税が発生することに注意してください。

孫への相続は非課税にできる?

ところで、孫への遺産相続は非課税になるかとご相談を受けることがありますが、この点は相続させる方法や金額によっても異なります。

例えば、本記事でご紹介した、生前贈与の「暦年課税制度」においては、1年につき110万円までの基礎控除があるため、毎年110万円以内の贈与であれば贈与税がかかりません。この非課税枠を利用し、時間をかけて少しずつ財産を孫へ渡していくことが可能です。

また、「相続時精算課税制度」という方法もあります。この制度では、孫に最大2500万円までの贈与が非課税で可能ですが、注意すべきなのは、この制度を使った場合には、非課税とした金額が相続の時点で相続財産に加算され、その際にまとめて相続税の対象になる点です。また、2500万円を超えた部分については、一律20%の贈与税がかかります。

したがって、孫への遺産相続を非課税で行うには、こうした制度の特性をよく理解した上で、計画的に進めていくことが重要なのです。

ここまで孫への遺産相続についてご説明してきましたが、相続は家族・親族の関係性に大きな影響を及ぼす可能性がある手続きです。特に、法定相続人を飛ばして孫へ遺産分配する場合には、感情的な対立を生じさせやすいため、慎重な対応が求められます。

祖父母が孫に多くの遺産を残そうとしても、これによって他の直接の相続人(実子など)の取り分を減少させてしまうことになると、不満やトラブルの原因となる可能性が高まります。実子が「孫へ遺産相続しなければ、もっと自分が遺産を受け継げたはず」と感じることもあるでしょう。

孫が家族内で孤立するリスクなど、経済面以外への影響も考慮するようにしてください。

孫への遺産相続に関するQ&A

Q1.孫は祖父母の遺産相続において法定相続人になりますか?

A:原則として、孫は祖父母の遺産相続において法定相続人にはなりません。祖父母の法定相続人は、まず祖父母の子供(孫にとっては親)になります。この場合に、祖父母の子供が相続開始前にすでに亡くなっており、孫が存命のとき、親の相続権を代わりに受け継ぐ形で孫が祖父母の遺産の相続人となります。これは、法定相続人になるのではなく、法定相続人である親の代わりに相続するという、「代襲相続」になります。結果として遺産相続はできるのですが、あくまで直接の法定相続人ではなく、代襲相続人として相続権を持つことになるわけです。

Q2.孫が祖父母の遺産を相続した場合、相続税に関して注意点はありますか?

A:孫が代襲相続人として相続する場合は、通常の相続税の累進税率が適用されるため、特に追加の税負担は発生しません。ですが、祖父母との養子縁組や遺贈によって相続する場合には、2割加算された税額になるため、注意が必要です。

Q3.孫に遺産を遺す際、他の相続人との関係で注意すべき点はありますか?

A:孫に遺産を遺す際、他の法定相続人の遺留分に注意が必要です。遺留分とは、法定相続人に保障された最低限の相続分のことをいいます。他の法定相続人の遺留分を侵害すると、遺留分を侵害された法定相続人から、孫が遺留分侵害額請求を受ける可能性があります。遺留分侵害額請求によって、孫が受け取る財産が減少する可能性があります。

まとめ

この記事では、祖父母から孫に遺産を相続したい場合に、どういった方法があるのか、どういったメリットやデメリットがあるのかについて、弁護士が解説させていただきました。

孫は原則として祖父母の法定相続人にはならないため、確実に孫に遺産を引き継がせるためには、あらかじめ遺産分割方法を検討しておき、しっかり準備しておく必要があります。

本記事でもご紹介したように、孫が遺産相続人となる場合、主な方法として代襲相続、養子縁組、遺贈がありますが、それぞれの場合で相続税や贈与税に関し注意が必要です。自身の状況や家族構成に応じて、適切な方法を選んでください。

また、祖父母が孫と養子縁組をする場合、孫以外の家族ともよく話し合っておくようにしましょう。

このような孫への遺産相続の手続きや、生前贈与などについて、疑問や悩みがありましたら、弁護士にご相談いただくことをお勧めいたします。

当法律事務所では、法律相談を初回無料とさせていただいております。相談したからといって、必ず弁護士と委任契約を結ぶ必要もありません。ぜひお気軽に、弁護士法人あおい法律事務所の初回無料相談をご利用いただければと思います。

この記事を書いた人

弁護士法人あおい法律事務所

代表弁護士

雫田 雄太

略歴:慶應義塾大学法科大学院修了。司法修習終了。大手法律事務所執行役員弁護士歴任。3,000件を超える家庭の法律問題を解決した実績から、家庭の法律問題に特化した法律事務所である弁護士法人あおい法律事務所を開設。静岡県弁護士会所属。

家庭の法律問題は、なかなか人には相談できずに、気付くと一人で抱え込んでしまうものです。当事務所は、家庭の法律問題に特化した事務所であり、高い専門的知見を活かしながら、皆様のお悩みに寄り添い、お悩みの解決をお手伝いできます。ぜひ、お一人でお悩みになる前に、当事務所へご相談ください。必ずお力になります。