直系尊属とは【完全解説】傍系・直系卑属・直系血族や親族との違いも

「直系尊属」という言葉を聞いたことはあるでしょうか。

遺産相続の手続きを進める中で目にすることの多い言葉ですが、遺産相続では、直系尊属のほかにも「直系卑属」や「傍系血族」といった似たような言葉が数多く出てきます。

そのため、直系尊属とは何か、ほかの言葉と何が違うのか、正しく理解しておくことが大切です。

そこでこの記事では、遺産相続における「直系尊属」について、弁護士が詳しく解説させていただきます。

直系尊属と密接に関連する直系卑属、傍系、血族、姻族といった言葉についても掘り下げて解説いたします。

この記事で、親族関係に関する理解を深めていただけましたら幸いです。

目次

直系尊属とは

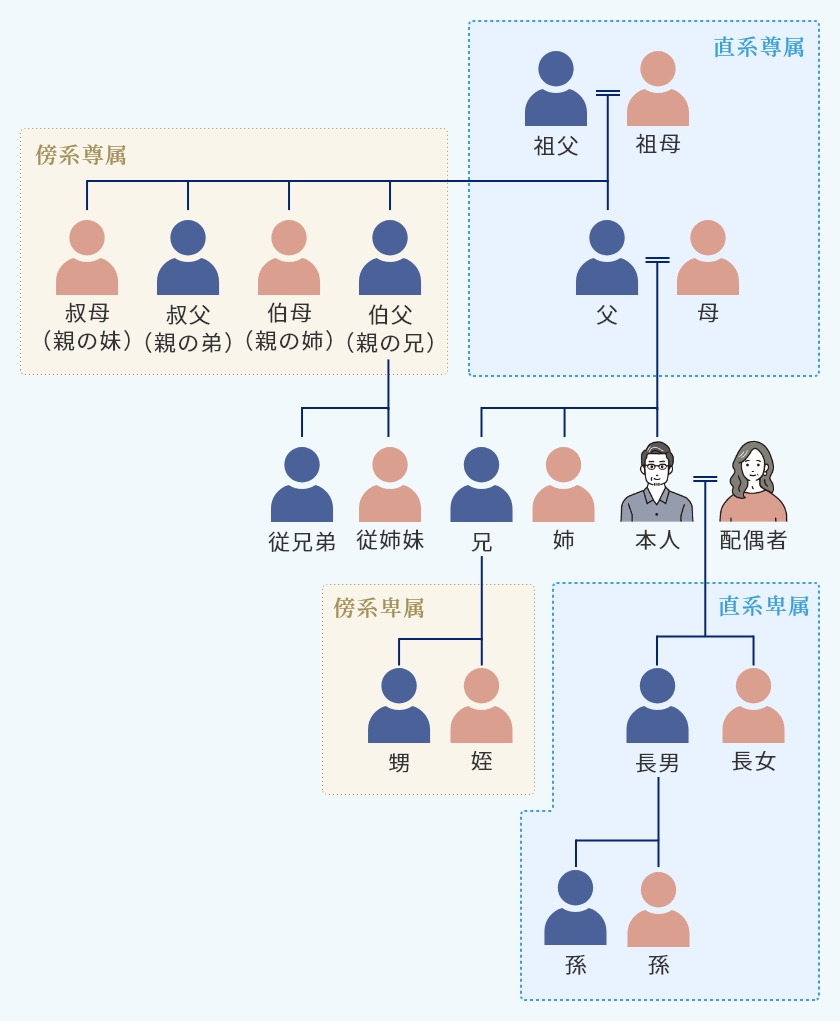

1.直系尊属とはどこまで?【図解】

直系尊属(ちょっけいそんぞく)とは、自分より前の世代にあたる直接の血縁関係にある直系の親族、すなわち父母や祖父母などを指します。

直系尊属には、実際に血縁のある親だけでなく、法律上の親として認められる養父母も含まれます。

概要は以上の通りとなりますが、以下では単語を分解して、それぞれについてより詳しく見ておきましょう。

1-1.直系とは

直系尊属の「直系」とはどういう意味なのでしょうか。

直系とは、文字通り、血筋が一直線上につながる親族のことを指します。つまり、直接的な親子関係が存在する親族です。自分から見て父母や祖父母、子供や孫が直系の親族に該当します。

ここでひとつ注意が必要なのは、血のつながりがない場合でも、法的に親子関係が認められる養子と養親は、「直系」に含まれるということです。養子縁組によって法的に親子関係が成立するため、実際には血縁がなくても直系の親族として扱われます(民法第727条)。

この点は、後ほど「直系卑属」においてもあらためて確認したいと思います。

自分より上の世代:父母、養父母、祖父母、曽祖父母、高祖父母など

自分より下の世代:子供、養子、孫、ひ孫、玄孫など

1-2.尊属とは

直系尊属の「尊属」とは、親族関係において自分よりも上の世代に属する血族を指します。

具体的には、自分の父母や祖父母、さらに遡ると、曾祖父母などが尊属となります。

尊属の「尊」という文字には「敬う」「尊ぶ」という意味があります。

そして、上で解説した「直系」と「尊属」を合わせて、「直系尊属」といいます。

つまり、「直系尊属」とは、自分と直接の血縁関係にある親族であり、かつ上の世代の親族のことを指します。家系図で見ると、直系尊属にあたる親族は縦のライン上で、自分より上に位置する親族になります。

配偶者の父母や祖父母(義父母、義祖父母)は、直系尊属には含まれません。これらの親族は、配偶者との婚姻によって生じた「姻族」という関係になり、血縁関係の直系尊属とは異なります。姻族については本記事で解説しておりますので、このまま読み進めていただければと思います。

2.直系尊属の遺産相続

さて、遺産相続において、遺言が存在する場合は、原則としてその内容に従って財産が分配されます。

遺言がない場合には、民法で定められた法定相続人が財産を相続します。この法定相続人には、被相続人の配偶者、子供などの直系卑属、そして親などの直系尊属が含まれます。

ただし、常に直系尊属の人が相続人になるわけではありません。被相続人の配偶者は常に相続人となりますが、配偶者以外の相続人については、相続順位がめぐってきたときに、法定相続人となるのです。

- 第1順位:直系卑属(子、子がいない場合は孫、ひ孫など)

- 第2順位:直系尊属(父母、父母がない場合は祖父母など)

- 第3順位:傍系血族(兄弟姉妹、兄弟姉妹がいない場合は甥姪)

直系尊属の相続順位は上記の通り、第2順位となっています。つまり、第1順位の直系卑属がいない場合にのみ、第2順位である直系尊属が相続人となるのです。具体的には、次の2つのケースが考えられます。

- 被相続人の配偶者が存命で、被相続人に子がいない場合

- 被相続人の配偶者も子もいない場合

例えば、被相続人の配偶者が存命で、第1順位の子や孫がいない場合、直系尊属である父母が第2順位の相続人として相続権を持ちます。この場合、遺産は配偶者と父母で分け合うことになります。それぞれの遺産の取得割合は、配偶者が2分の1で、父母がそれぞれ4分の1ずつです。

父母がすでに死亡している場合は、さらに上の世代の直系尊属である祖父母が相続人になります。

なお、被相続人が遺言によって、直系尊属に財産を相続させる旨の指定をしている場合は、相続順位に関係なく遺言の内容が優先され、直系尊属も相続人となります。

直系尊属に代襲相続はない

また、直系尊属に代襲相続は適用されません。

代襲相続とは、本来の相続人が死亡または相続放棄した場合に、その相続人の位置を引き継ぐことです。法律上、代襲相続が認められているのは、子供や兄弟姉妹に限られています。

例えば、父母が相続人となる状況で、もし父または母のどちらかが既に亡くなっている場合でも、代襲相続によって亡くなった人の両親(祖父母)がその位置を引き継ぐことはありません。この場合、残された親が単独で相続人となります。

祖父母が相続人となるのは、被相続人の父母が両方とも既に亡くなっている場合のみです。しかし、この相続権の移行は代襲相続によるものではなく、相続順位に従った相続権の移行とされています。

直系尊属による贈与の特例

なお、直系尊属からの贈与があった場合に、以下の特例税率や非課税制度が適用されることによって、税額を軽減できる可能性があります。

①贈与税の特例税率

直系尊属からの贈与については、一定の条件を満たす場合、贈与税の計算において「特例税率」が適用されます。これは、一般の贈与に適用される「一般税率」よりも税負担が軽減される制度です。

参考:No.4408 贈与税の計算と税率(暦年課税)(国税庁)

②非課税制度

直系尊属からの贈与については、使途を限定した特定の資金贈与に対して、贈与税が非課税となる特例制度が設けられています。使途を限定した特定の資金贈与とは、主に次の3つです。

- 住宅取得等資金の贈与

- 教育資金の一括贈与

- 結婚・子育て資金の一括贈与

参考:No.4508 直系尊属から住宅取得等資金の贈与を受けた場合の非課税(国税庁)

直系卑属

1.直系卑属とは

「尊属」に対して、「卑属(ひぞく)」という言葉もあります。

卑属は尊属の逆で、自分よりも下の世代に属する血族を指します。これには自分の子供や孫、甥姪、さらにその子供である曾孫などが含まれます。

こうした卑属の中でも、自分と直接の血縁関係にある直系の卑属のことを、「直系卑属」といいます。

家系図でみると、直系卑属にあたる親族は縦のライン上で、自分より下に位置する親族です。

2.尊属と卑属の違い

尊属(そんぞく)と卑属(ひぞく)は、親族関係において、自分を基準として世代が上か下かによって区別される血族です。

尊属に当たるか卑属に当たるかは世代を基準としており、その人の年齢が自分より上であるか下であるかは関係ありません。そのため、年下の尊属もいれば、年上の卑属も存在します。

これを直系尊属と直系卑属の違いで見ますと、直系尊属とは、自分よりも前の世代に属する直系の血族のことで、直系卑属とは、自分よりも後の世代に属する直系の血族のことになります。

3.養子は直系卑属?

さて、血のつながりのない他人の子と法的な親子関係になることを養子縁組といいますが、養子は養親の直系卑属になるのでしょうか。

結論からいいますと、養子は養親の直系卑属になります。

この点につき、民法第727条には、養子に関して「血族間におけるのと同一の親族関係を生ずる」と定められています。

(縁組による親族関係の発生)

民法第727条 養子と養親及びその血族との間においては、養子縁組の日から、血族間におけるのと同一の親族関係を生ずる。

つまり、養子縁組をした日から、養子は養親の「血族」の子になるため、「直系卑属」となるのです。

尊属:父母、叔父・叔母、祖父母、大叔父・大叔母、曽祖父母など

卑属:子、孫、甥姪、ひ孫、大甥・大姪など

傍系

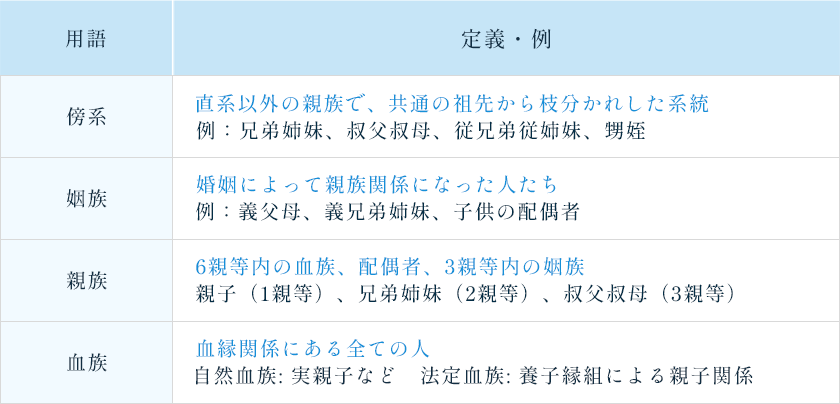

1.傍系とは

さて、直系と対照的な系統が「傍系(ぼうけい)」になります。

傍系とは、共通の祖先から分かれた系統の親族を指します。

傍系には、兄弟姉妹や甥姪、いとこなど、父母や祖父母を共通の祖先として横に枝分かれした親族が含まれます。つまり、直系以外の親族は傍系となるわけです。

2.直系と傍系の違い

直系と傍系は、親族関係における血のつながり方(親系)に違いがあります。

前述の通り、共通の祖先を介して横につながる関係を「傍系」と呼びます。

一方、「直系」は血統が上下にまっすぐつながる関係です。

3.兄弟姉妹や叔父叔母は傍系

最も身近な傍系の例は、自分の兄弟姉妹です。

両親という共通の祖先を持って、自分と横につながっています。

また、叔父や叔母(伯父・伯母)、自分の祖先の兄弟姉妹(例えば祖父母の兄弟姉妹)も、傍系親族に含まれます。同様に、祖先の兄弟姉妹の子孫も傍系です。

このように、共通の祖先を持ちながらも直接の子孫ではない親族は、すべて傍系となります。

- 父母、祖父母は直系尊属

- 伯叔父母は傍系尊属

- 子、孫は直系卑属

- 甥姪は傍系卑属

兄弟姉妹など、自分と同列にある人は、尊属にも卑属にも当たりません。

直系血族とは

血族とは、血縁関係にある全ての人を指します。

血族についてもう少し詳しく見てみましょう。

「血族」には「自然血族」と「法定血族」の二つがあります。

自然血族とは、生物学的な血のつながりを持つ人を指し、法定血族は、本来は血縁がないものの、法律上血縁がある認められた人を意味します。代表的な法定血族としては、養子縁組を結んだ場合の親子関係が挙げられます(民法第727条)。

そして、血族の中でも、直系尊属と直系卑属を合わせた血族のことを「直系血族」といいます。自分より上の世代と下の世代の両方を含む血族、という意味です。

直系姻族・直系親族

1.直系姻族とは

配偶者の父母など

「姻族」とは、自分の配偶者の血族や、自分の血族の配偶者のことです。婚姻(結婚)によって親族関係になった人のことを「姻族」といいます。

そして、姻族のうち「直系姻族」とは、自分の直系血族と婚姻関係にある人や、自分の配偶者の直系血族の配偶者のことをいいます。

具体的には、以下のような人が直系姻族に当たります。

- 自分の直系血族と婚姻関係にある人:自分の息子の妻、自分の娘の夫

- 自分の配偶者の直系血族の配偶者:夫や妻の父母、夫や妻の祖父母

姻族関係は婚姻によって成立するため、血の繋がりがありませんから、配偶者と離婚や死別になった場合、姻族関係は終了することがあります(民法第728条)。

(離婚等による姻族関係の終了)

民法第728条 姻族関係は、離婚によって終了する。

2 夫婦の一方が死亡した場合において、生存配偶者が姻族関係を終了させる意思を表示したときも、前項と同様とする。

なお、自分の配偶者自体は、直系や傍系といった区分はなく、単に「配偶者」として扱うことになります。そのため、自分の配偶者が死亡した場合は当然には姻族関係は終了せず、残った配偶者が姻族関係終了の意思表示をすることによって、姻族関係が終了します。

2.直系親族とは

親族とは、6親等内の血族、配偶者、3親等内の姻族のことです。

親族に関しては、民法第725条に以下の通り定められています。

(親族の範囲)

民法第725条 次に掲げる者は、親族とする。

一 六親等内の血族

二 配偶者

三 三親等内の姻族

「親等」は、自分から見て何世代離れているかで数えます。

親子は1親等、兄弟姉妹は2親等、おじ・おばは3親等にあたります。

民法第725条によると、6親等内の血族も親族になりますので(民法第725条1号)、例えば、再従兄弟姉妹(はとこ)や従兄弟の孫までが民法上の親族と定義されることになります。

また、以下のような、3親等内の姻族も親族に含まれます。

- 曾孫の配偶者

- 甥や姪の配偶者

- 義兄弟姉妹の子供(義甥・義姪)など

「血縁や婚姻によって結びつきのある人」は「親戚」

なお、親族と似た言葉に「親戚」があります。日常的には、親族よりも「親戚」という表現を使うことの方が一般的かと思います。

親戚は親族と同じ意味に思えますが、親戚とは「血縁や婚姻によって結びつきのある人」と定義されています。

全ての血族や姻族を意味する言葉なので、「6親等内の血族、配偶者、3親等内の姻族」と範囲が限定されている親族とは明確な違いがあるため、使い分ける際には注意してください。

さて、直系尊属に関連する人について簡単にまとめますと、この表のようになります。

直系尊属に関するQ&A

Q1.直系尊属にはどのような親族が含まれますか?

A:直系尊属は、法律上、自分より上の世代で直接の血縁関係にある親族を指します。具体的には、自分の父母や祖父母、曾祖父母などがこれに該当します。

Q2.養父母も直系尊属に含まれるのですか?

A: はい、養父母も直系尊属に含まれます。法律上、養子縁組を通じて成立した親子関係は、血縁関係にある親子と同等に扱われます。つまり、養子縁組によって法的な親となった養父母は、血縁の親と同様に直系尊属として扱われることになります。

Q3.直系尊属と直系卑属の違いは何ですか?

A:直系尊属と直系卑属は、自分より上の世代か、下の世代かが異なります。直系尊属とは、自分よりも前の世代に属する直系の血族のことをいいます。一方、直系卑属とは、自分よりも後の世代に属する直系の血族のことです。

まとめ

この記事では、「直系尊属」について、弁護士が解説させていただきました。

直系尊属や直系卑属、傍系、姻族といった言葉について、イメージできるという方も多いかと思います。ですが、遺産相続のような法律が関係してくる手続きにおいては、簡単そうな言葉の意味ひとつにしても、正確に理解しておくことが重要です。

相続権が誰にあるかを確認したり、相続割合について検討したりする中で、直系尊属や直系卑属といった言葉は何度も出てきます。

また、直系尊属からの贈与がある場合、特定の条件の下では非課税の特例を受けることができるなど、相続税対策においても、直系尊属について理解しておくことは非常に大切です。

遺産相続におけるお悩みやご不安がありましたら、法律の専門家である弁護士にご相談いただければと思います。

弁護士法人あおい法律事務所では、弁護士による法律相談を初回無料で行っておりますので、ぜひお気軽にお問合せください。

この記事を書いた人

弁護士法人あおい法律事務所

代表弁護士

雫田 雄太

略歴:慶應義塾大学法科大学院修了。司法修習終了。大手法律事務所執行役員弁護士歴任。3,000件を超える家庭の法律問題を解決した実績から、家庭の法律問題に特化した法律事務所である弁護士法人あおい法律事務所を開設。静岡県弁護士会所属。

家庭の法律問題は、なかなか人には相談できずに、気付くと一人で抱え込んでしまうものです。当事務所は、家庭の法律問題に特化した事務所であり、高い専門的知見を活かしながら、皆様のお悩みに寄り添い、お悩みの解決をお手伝いできます。ぜひ、お一人でお悩みになる前に、当事務所へご相談ください。必ずお力になります。