共有財産とは|夫婦の共有財産とはどこまで?別居中に使い込みがあったら?弁護士が解説

離婚する際には、夫婦で築いた財産をどのように分けるかという「財産分与」の問題が生じます。分配する割合や方法などについて争いになることも少なくない財産分与ですが、そもそも財産分与の対象となる財産の範囲について、明確にご存知でしょうか。

離婚時の財産分与の対象となる財産のことを、共有財産といいます。共有財産とは婚姻中に夫婦が協力して築いた財産のことです。預貯金や家具・家電といった比較的分配しやすいもののほかにも、不動産や保険、株式といった物理的に分配しづらい財産も財産分与の対象となることがあるため、共有財産に当たるかどうかの判断が難しいケースも少なくありません。

そこでこの記事では、共有財産とはどういった財産か、その範囲や例外について、弁護士が具体的に解説させていただきます。

また、婚姻中や別居中に共有財産の使い込みが発覚した場合、どのような問題が生じるのか、どういった対応をすべきなのかについてもご説明いたします。

離婚財産分与をご検討中の方にとって、本記事が少しでもご参考となりましたら幸いです。

目次

共有財産とは

それではさっそく、離婚財産分与における共有財産について詳しく見ていきたいと思います。

共有財産と特有財産

離婚にあたって夫婦の財産をどのように分けるかを考える上で、まず押さえておきたいのが、「共有財産」と「特有財産」という考え方です。

離婚時の財産分与では、夫婦が持つ全ての財産が分配対象となるわけではありません。財産分与の対象になる財産を「共有財産」といい、反対に財産分与の対象にならない財産のことを「特有財産」といいます。

ここでは、まず「共有財産」とはどのような財産か、続いて「特有財産」について、それぞれの意味や具体例を確認していきます。

共有財産

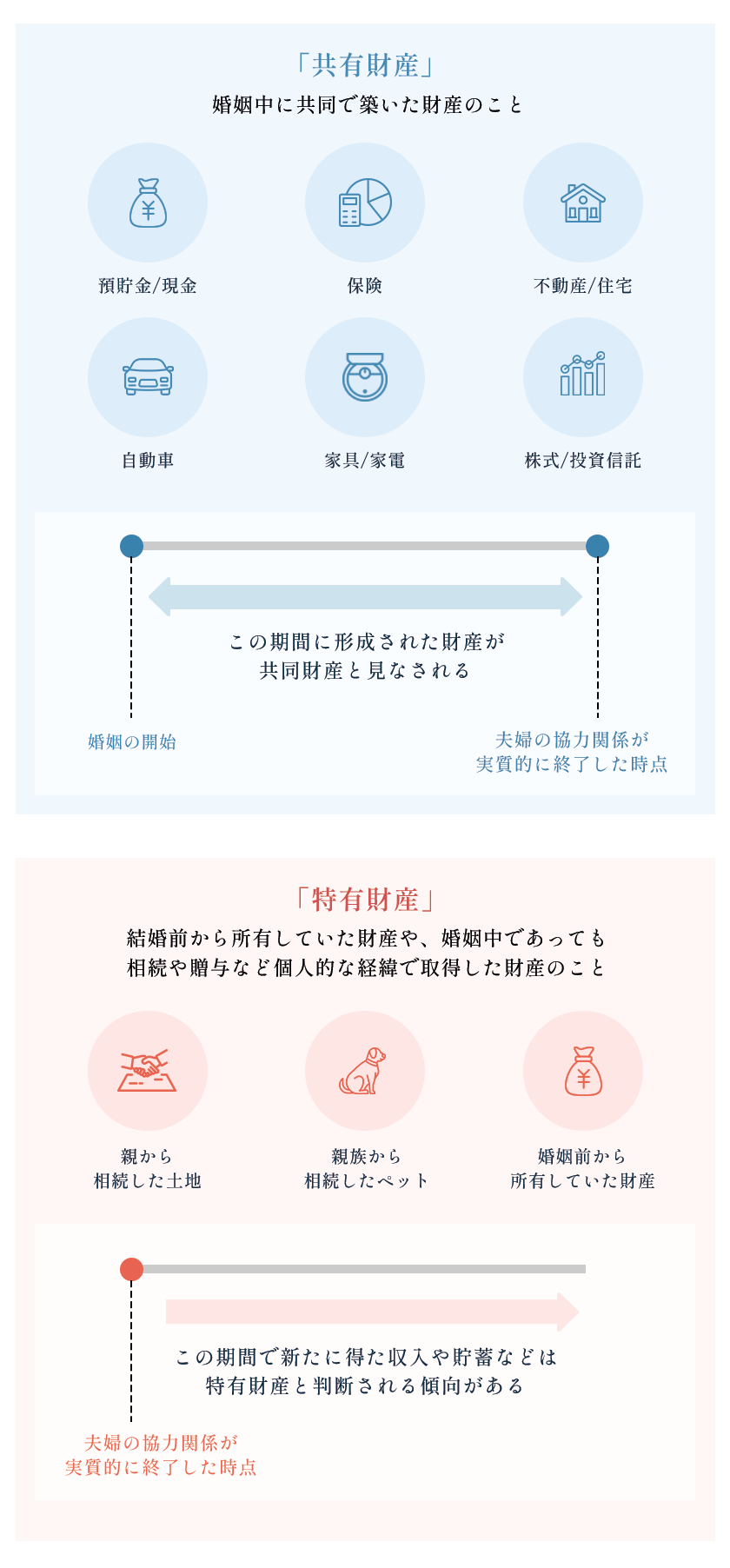

共有財産とは、婚姻中に夫婦が協力して築いた財産のことをいいます。名義が夫婦どちらか一方のものであっても、婚姻期間中に取得されたものであれば、原則として共有財産とみなされ、離婚時には財産分与の対象になります。

この考え方は、夫婦が婚姻中に互いに協力して生活を営んでいるという前提に基づいています。たとえば、夫が外で働いて収入を得ている間、妻が家事や育児を担っているような場合でも、収入によって得られた財産は夫婦が共同で築いたものと評価されます。これは、民法上、夫婦には互いに協力し合って生活を営む義務があるとされており(民法第752条)、一方が収入を得る役割を担い、他方が家庭を支えるという形で生活が成り立っている以上、その成果は夫婦の協力によって得られたものとみなされるためです。

(同居、協力及び扶助の義務)

民法第752条 夫婦は同居し、互いに協力し扶助しなければならない。

協力して二人で築いた財産だから、離婚するときにも公平に二人で分配しよう、となるのです。

一般的な共有財産の例は、以下の通りです。

- 預貯金

- 現金

- 不動産(自宅、土地、マンションなど)

- 自動車

- 家具・家電などの生活用品

- 株式・投資信託・国債などの金融商品

- 仮想通貨(暗号資産)

- 生命保険や学資保険などの解約返戻金

- 子ども名義の預貯金や児童手当

- 退職金(勤務状況や会社規定により異なる)

- ゴルフ会員権などの会員権類

- 貴金属・宝石などの高価品

- 美術品や骨董品などの高価な動産類

- 負債(借金やローン)

そして、共有財産に該当するかどうかの判断は、財産の取得時期や取得の経緯によって決まることになります。

特有財産

一方で、財産分与の対象とはならない財産のことを特有財産といいます(民法第762条1項)。

(夫婦間における財産の帰属)

民法第762条1項 夫婦の一方が婚姻前から有する財産及び婚姻中自己の名で得た財産は、その特有財産(夫婦の一方が単独で有する財産をいう。)とする。

共有財産が「婚姻中に夫婦が協力して形成した財産」であるのに対し、特有財産は、婚姻中の協力関係によらず取得された財産であって、そもそもその個人に特有の財産として扱われるものです。

たとえば、婚姻前から所有していた財産や、相続や贈与によって得た財産が特有財産に当たります。

- 婚姻前から所有していた財産

- 相続によって取得した財産

- 贈与によって取得した財産(個人宛の贈与)

もし特有財産まで分与の対象とすれば、その形成に一切関与していない配偶者が、離婚によって一方的に利益を得ることになり、不公平だと考えられているからです。

なお、実務では特有財産と共有財産が混在しているようなケースが少なくなく、どこまでが財産分与の対象となるのかが問題になることがあります。この点について、夫婦の共有財産の範囲がどこからどこまでなのか、後述させていただきたいと思います。

離婚時の共有財産の分け方

共有財産は、原則として2分の1ずつ分けるのが基本的なルールです。これは、夫婦が婚姻中に協力して築いた財産である以上、収入や名義の差にかかわらず、平等に分けるのが公平であるという考え方に基づいています。

たとえば、一方が外で働いて収入を得ていた場合でも、もう一方が家事や育児を担っていたのであれば、経済的な貢献と同様に家庭内での役割も評価され、財産形成への寄与は同等と見なされるのが一般的です。そのため、共有財産の分配割合については、特段の事情がない限り、原則2分の1ずつとされます。

もっとも、協議離婚など話し合いで財産分与の割合について合意する場合は、必ずしも2分の1で分配する必要はなく、双方が納得すれば任意の割合で財産分与を行うことが可能です。

なお、例外的に次のような事情があるケースでは、2分の1ではなく、どれだけ財産形成に寄与したかを具体的に見て割合を決めることになります。

- 一方が特殊な技能や経営手腕などにより、財産形成に大きく貢献していた場合

- 財産形成にあたり、特有財産が多く用いられていた場合

- 一方の浪費や使い込みによって共有財産が大きく減少した場合

- 別居や長期間の別居などにより、夫婦の実質的な協力関係が失われていた期間がある場合

夫婦の共有財産とはどこまで?

さて、共有財産とは「夫婦が婚姻中に協力して形成した財産」であるとご説明しましたが、この「婚姻中」について、もう少し深掘りしていきましょう。

夫婦の共有財産の範囲

それでは、具体的にどの時点からどの時点までに形成された財産が「婚姻中に形成した共有財産」に含まれるのでしょうか。

この点について、まず重要なのは「戸籍上の婚姻関係が続いているかどうか」ではなく、夫婦の実質的な協力関係が存在していたかどうかという点です。

法律上は、夫婦には互いに協力し、扶助する義務があるとされており(民法第752条)、この協力関係のもとで形成された財産こそが、共有財産とみなされます。

そのため、共有財産の範囲は、一般的には「婚姻の開始から、夫婦の協力関係が実質的に終了した時点」までとされます。つまり、通常は婚姻届の届出日から、離婚した日もしくは別居開始時まで、が「婚姻中」の基準であると考えられています。

ただし、「別居=協力関係の終了」と単純に判断されるわけではありません。たとえば、単身赴任や留学、介護などにより物理的に離れて生活していた場合でも、家族としての実質的なつながりが維持されていれば、夫婦としての協力関係が続いているとみなされ、その別居期間に形成した財産は共有財産に含まれる可能性が高いです。

一方で、離婚を前提とした別居に入った場合には、夫婦の実質的な協力関係が終了したと評価されるのが一般的です。

このような別居後に新たに得た収入や貯蓄などについては、共有財産として扱われず、それぞれの特有財産と判断される傾向にあります。別居中に築いた財産を分けるかどうかが争点となった場合には、「その時点で夫婦が協力して生活を維持していたといえるかどうか」が判断の基準となります。

実務上は、こうした事情を一律に判断するのではなく、夫婦の生活実態や財産の取得経緯などを総合的に見て、共有財産に含まれるか否かが判断されます。

そのため、別居の経緯や財産の取得時期・名義・管理状況などについて、客観的な資料や状況を整理しておくことが、適切な財産分与を行うためには重要になります。

共有財産の使い込み

夫婦が婚姻生活を営むなかで、共有財産を生活費や住居費、教育費などに充てることは、ごく自然で正当な使い方といえます。日常の家計支出や家族のための支出については、共有財産から支出しても特に問題になることはありません。

しかし、婚姻中や別居中に、共有財産を一方が無断で私的に使用したり、他方配偶者に不利益を与えるような使い方をしたりしていた場合には、その扱いが問題となることがあります。使い込みの有無や内容によっては、離婚時の財産分与に影響が生じ、実務上でもトラブルの火種になりやすい部分です。

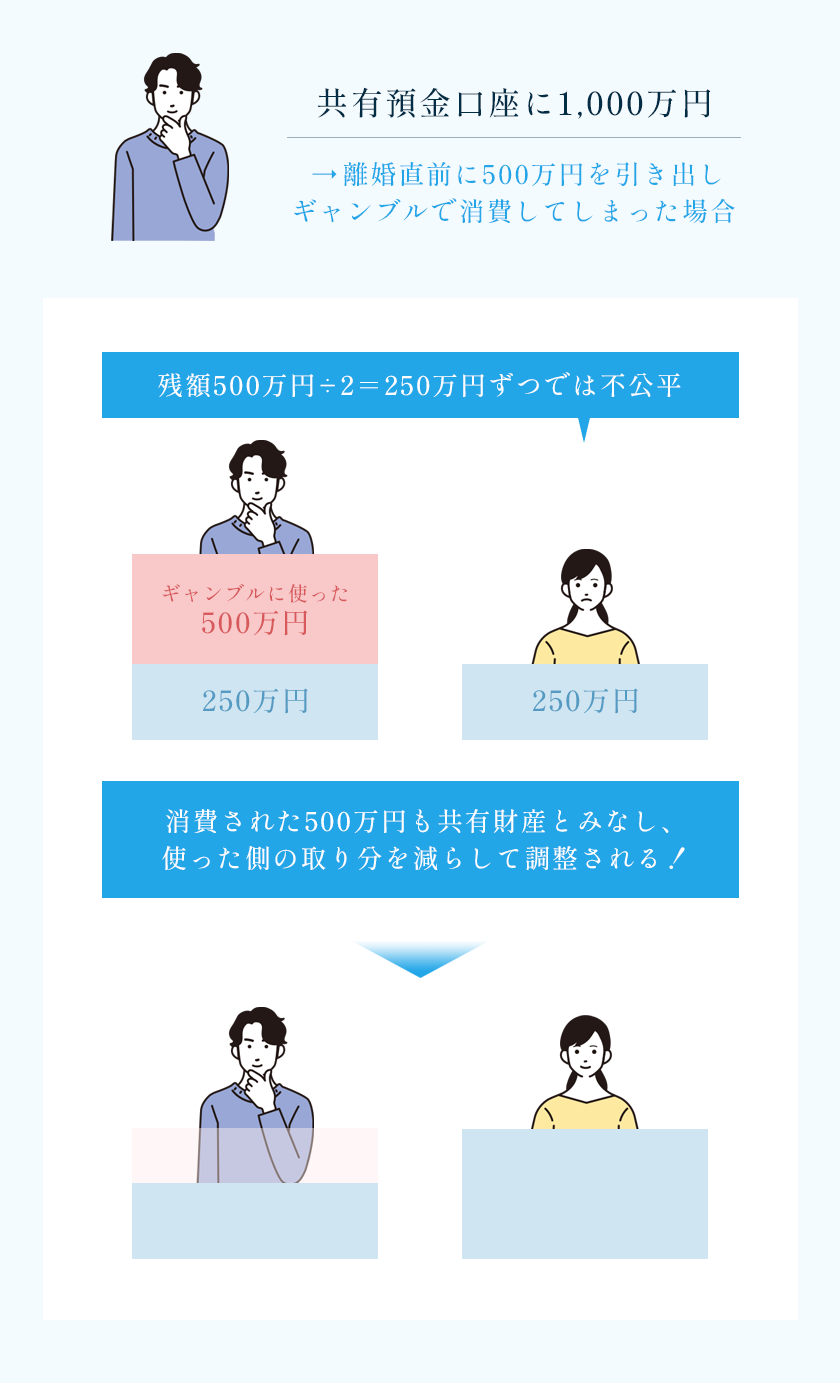

たとえば、共有の預貯金から一方がまとまった金額を引き出し、ギャンブルや高額な趣味などの目的で使用していた場合、その分だけ共有財産が減少し、結果として分与される財産の総額も少なくなります。本来であれば公平に分けるはずの財産の一部が、すでに使い込まれてしまっているため、もう一方の配偶者が受け取るべき取り分が不当に減ってしまうことになります。

共有財産の使い込みがあったらどうなる?

さて、このような共有財産の使い込みがあった場合、どのように対応すればいいのでしょうか。

婚姻中や別居中に一方の配偶者が共有財産を無断で使っていたことが明らかになった場合、その分については、離婚時の財産分与において金額を調整する形で対応されることがあります。たとえば、離婚の直前に共有の預金口座から500万円が引き出され、その使い道がギャンブルや高額な趣味、資産として残らない支出に充てられていたような場合には、本来分け合うべき財産の一部が先に消費されてしまったことになります。

このような事情が認められれば、財産分与の計算において、消費された金額を考慮し、分与額に調整を加える形で処理される可能性があります。具体的には、残っている財産を2分の1の割合で分配するのではなく、「消費された500万円も本来の共有財産だった」として算定基準額に加え、使い込んだ側の取り分を減らす、などの調整が行われることが考えられます。

もっとも、すべての支出が「使い込み」と評価されるわけではありません。たとえば、生活費や医療費、子どもの教育費など、家族の生活を支えるために使われた支出については、たとえ一方の判断で支出されていたとしても、正当な範囲内の支出とみなされ、財産分与において特別に考慮されることはありません。

また、使われたお金が共有財産ではなく、婚姻前の預貯金や相続財産といった特有財産から支出されていた場合には、共有財産の使い込みとは認められません。資金の出所や名義の確認も、重要なポイントとなります。

そのため、共有財産の使い込みがあったことを財産分与に反映させるには、使途や金額、支出の経緯などについて具体的な証拠をもとに立証していく必要があります。通帳の履歴やクレジットカードの明細、関連するメッセージのやり取りなどを、日頃から記録しておくことをおすすめいたします。

共有財産に関するQ&A

Q1.共有財産とはどういった財産のことですか?

A:共有財産とは、婚姻中に夫婦が協力して築いた財産のことをいいます。名義がどちらか一方であっても、婚姻期間中に取得された財産であれば、原則として共有財産とされ、離婚時には財産分与の対象になります。具体的には、婚姻中に得た預貯金、不動産、株式、保険の解約返戻金などが共有財産に該当します。

Q2.共有財産ではない財産を何といいますか?

A:共有財産に該当しない財産は「特有財産」と呼ばれます。これは、その人個人に帰属するものであり、財産分与の対象とはなりません。代表的なものには、婚姻前から所有していた財産や、相続や贈与によって取得した財産などが挙げられます。

Q3.どの時点までの財産が共有財産として扱われますか?

A:共有財産に含まれるかどうかは、その財産が夫婦の協力関係のもとで形成されたかどうかによって判断されます。一般的には、婚姻届を提出してから、別居開始時まで(夫婦の実質的な協力関係が終了するまで)に得られた財産が共有財産になるとされています。

まとめ

共有財産の取り扱いは、離婚を進めるうえで多くの方が不安を感じる部分です。名義の有無にかかわらず、何が分ける対象になり、どこまでが自分の財産といえるのか、明確に判断するのは決して簡単なことではありません。

また、夫婦の協力関係や生活の実態、財産の取得経緯によって扱いが変わる場合もあるため、ご自身の判断だけで整理しようとすると、気づかないまま財産分与時に不利益を受けてしまうこともあります。

離婚財産分与のお悩みや、共有財産と特有財産の区別について争いがある場合などには、なるべく早めに弁護士にご相談いただければと思います。

弁護士法人あおい法律事務所では、弁護士による法律相談を行っております。対面に限らず、お電話でのご相談も可能です。また、初回相談は相談料無料となっておりますので、ぜひお気軽にご利用ください。

この記事を書いた人

雫田 雄太

弁護士法人あおい法律事務所 代表弁護士

略歴:慶應義塾大学法科大学院修了。司法修習終了。大手法律事務所執行役員弁護士歴任。3,000件を超える家庭の法律問題を解決した実績から、家庭の法律問題に特化した法律事務所である弁護士法人あおい法律事務所を開設。静岡県弁護士会所属。

家庭の法律問題は、なかなか人には相談できずに、気付くと一人で抱え込んでしまうものです。当事務所は、家庭の法律問題に特化した事務所であり、高い専門的知見を活かしながら、皆様のお悩みに寄り添い、お悩みの解決をお手伝いできます。ぜひ、お一人でお悩みになる前に、当事務所へご相談ください。必ずお力になります。