相続と財産分与|親の遺産は離婚財産分与で共有財産になる?弁護士が解説

離婚における財産分与では、夫婦が婚姻中に形成した共有財産をどのように分けるかが大きな争点となります。その中でも、親から相続した遺産は果たして共有財産として扱われるのでしょうか。それとも、相続を受けた配偶者個人の特有財産として取り扱われるのでしょうか。

この点については、相続した時期や性質、さらにはその後の財産の管理状況によって取り扱いが変わるため、相続した時だけでなく、離婚に至るまでの間に遺産がどのような状態にあったかが非常に重要となります。

本記事では、遺産分割によって相続した財産に関して、離婚時に財産分与の対象となるのかについて、弁護士が詳しく解説させていただきます。

離婚に際して相続財産を財産分与する必要があるのかお悩みの方にとって、本記事が少しでもご参考となりましたら幸いです。

目次

相続と財産分与

親の遺産が離婚財産分与の対象になるのか、という本題に入る前に、離婚財産分与と遺産相続について、簡単に基本をおさえておきましょう。

財産分与と遺産相続の違い

離婚財産分与と遺産相続は、いずれも家族の財産を分配する制度ですが、根拠となる法律や手続きの流れなど、具体的には大きく異なります。

離婚財産分与は民法第768条に基づく制度であり、夫婦が婚姻中に協力して形成した財産を清算・分配するという趣旨の制度となっています。

一方で、民法第882条以下に規定されている遺産相続は、被相続人の死亡によって、被相続人の財産を相続人が受け継ぐ制度です。

両者の最大の違いは、まず分配の対象となる財産と当事者にあります。離婚財産分与では夫婦が婚姻中に得た共有財産が中心となり、主に離婚する二人のあいだで話し合いが行われます。一方、遺産相続は被相続人が所有していた全財産が対象であり、相続人や受遺者といった複数の関係者が関与するため、手続きがより複雑化しやすいという特徴があります。

また、手続きを経る目的も異なります。離婚財産分与は夫婦の協力関係を解消するにあたり、それまでの経済的貢献を公平に清算し、離婚後の生活を安定させることを目的とします。これに対して遺産相続は、故人の財産を法律や遺言の定めに従って承継することが主眼であり、相続放棄や遺留分といった独自の制度が整備されている点でも、離婚財産分与とは大きく性質が異なります。

ところで、このように目的も性質も異なる2つの財産制度について、何が問題となるのでしょうか。

親の遺産は離婚財産分与の対象になる?

上でお話しした通り、離婚時の財産分与と遺産相続は、「夫婦の離婚問題」と「親兄弟間などでの相続問題」なので、本来場面が異なります。ですが、遺産相続した財産について、離婚財産分与の対象財産に含めるのか、という点で、離婚時にしばしば争いとなることがあるのです。

親の遺産は共有財産か

離婚に際して行われる財産分与では、一般的に「夫婦が婚姻中に協力して形成または維持した財産」が分配の対象となります。この婚姻中に共同で築いた財産のことを「共有財産」といいます。

共有財産とは

具体的には、結婚後に夫婦が得た預貯金や給与収入、不動産、株式などが共有財産に含まれます。仮に実際の取得名義が夫婦のどちらか一方になっていたとしても、婚姻関係の継続中に協力して形成したものであれば、共有財産として扱われるのが原則です。

これに対して、「特有財産」と言われるものは、原則として財産分与の対象に含まれません。特有財産には、結婚前から所有していた財産や、婚姻中であっても相続や贈与など個人的な経緯で取得した財産が含まれます。

遺産相続した財産は原則「特有財産」

離婚時の財産分与は、夫婦が婚姻中に協力して形成した共有財産を清算・分配する制度ですが、遺産相続によって得られた財産については、基本的に「特有財産」として扱われるのが原則です。これは、相続による取得が夫婦の共同作業の成果ではなく、被相続人(亡くなった人)から個人的に承継する、という性質を持っているからです。

特有財産である親の遺産(相続財産)は、夫婦双方が共同で築いたわけではないとの考えから、離婚後の財産分与には含まれないのが原則です。たとえば、親から土地を相続した場合、その名義人や所有者は相続人個人であって、婚姻関係にあろうとも配偶者が権利を主張することはできません。したがって、離婚手続きにおいても、もともと一方が相続した財産は「夫婦の共有財産」とは見なされず、離婚財産分与の対象外となります。

相続したペットは特有財産

日本の民法上、ペットは法律上「動産」として扱われるため、厳密には財産の一部と位置づけられ、離婚時の財産分与の対象になります。

そのため、親や兄弟などから相続したペットを家族で育てていた場合に、そのペットが夫婦の共有財産になるのかが争われることがあります。

この点につき、相続したペットはたとえ婚姻期間中に夫婦で世話をしていても、特有財産となると考えられています。そのため、財産分与の一環としてペットの引き渡しを求めても、財産分与の対象財産にはなりません。

もっとも、ペットを相続した側が相手にペットを引き渡すことに合意しているような場合には、離婚時にペットが相手に引き渡されることになります。

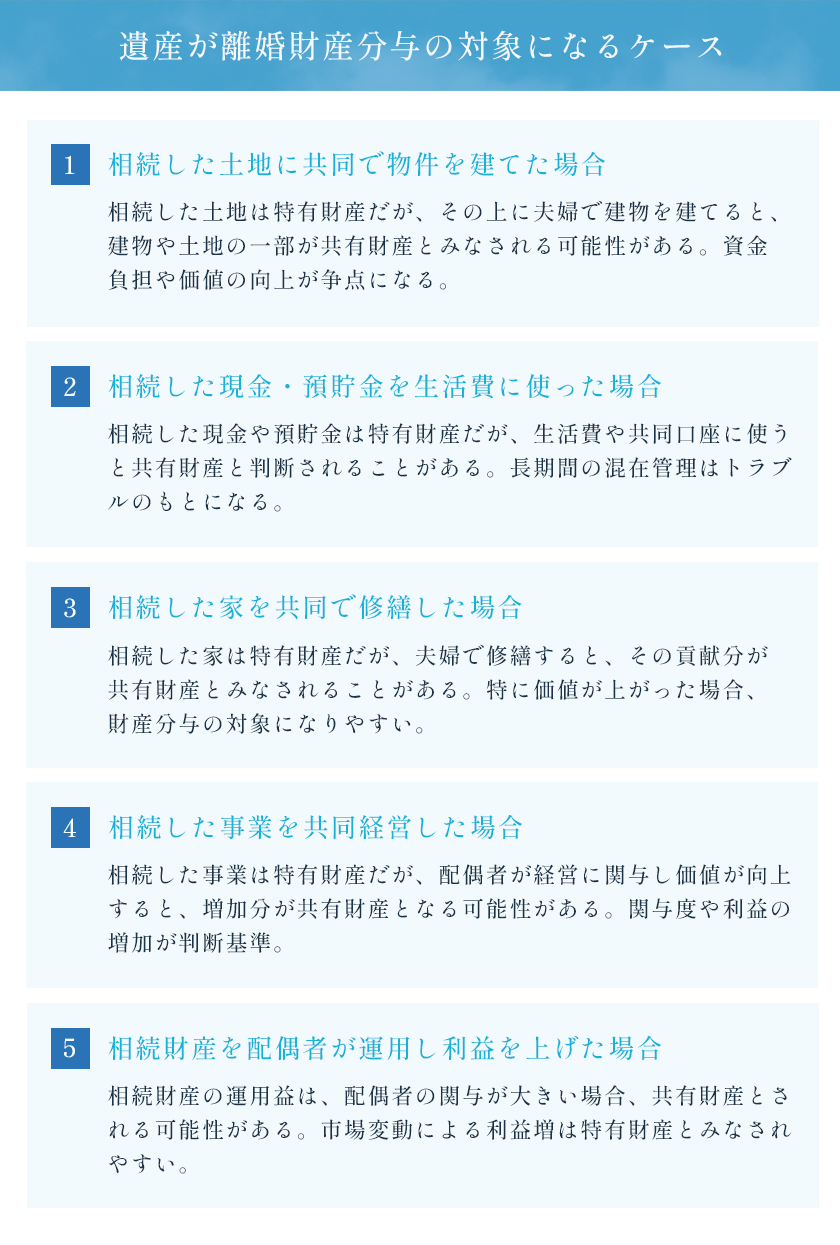

遺産が離婚財産分与の対象になるケース

さて、例外的に、遺産相続した財産であっても、夫婦の共有財産としてみなされ、離婚財産分与の対象となるケースがあるのです。以下に、その代表的なケースを5つ、ご紹介いたします。

(1)相続した土地に共同で物件を建てた場合

相続によって取得した土地自体は原則として特有財産に該当しますが、その土地に夫婦が共同で建物を建てた場合には、事情によっては建物部分や土地の価値の一部が「共有財産」と判断され、離婚財産分与の対象となる可能性があります。

まず、大前提として、相続によって得た土地は夫婦の共同作業の成果ではなく、被相続人(故人)から相続人個人に移転された財産です。そのため、離婚財産分与の対象になるかどうかは「相続した土地の維持や管理に配偶者の貢献がどれだけ加わったか」が大きな争点となります。具体的には、土地の上に建物を建てる際に夫婦双方が資金や労力を投じているか、あるいは金融機関からのローンを夫婦で返済しているかなどを詳細に検討することになります。

たとえば、相続によって得た土地上に、夫婦が共同で貯めている預金を使って家を建築した場合、建物そのものは夫婦の共有財産として扱われる可能性があります。建物が離婚財産分与の対象財産として評価されることになると、たとえ土地が一方の特有財産であったとしても、建物を建てることで結果的に土地の一部価値が夫婦双方の協力により増加したと考えられるケースでは、土地自体の評価額についても争いが生じる可能性があります。

もっとも、相続した土地そのものが完全に特有財産として維持されている場合、法的には離婚後も相続した側の単独所有であり続けるのが原則です。しかし、実際には建物や生活費への資金投入状況などによって、当事者間で「共有財産にあたる部分がどれくらいあるか」という点を巡って意見が対立しやすいのが実情です。仮に一方配偶者が土地の価値上昇に顕著に貢献した(たとえば、建物を建てたことで土地の資産価値が増大した)と認められる場合などは、土地の相続人ではない配偶者が何らかの清算を請求することもあります。

要するに、本来は特有財産であるはずの相続した土地であっても、建物の建築を含めた夫婦の共同出資・共同管理が行われると、共有財産との境目が曖昧になり、離婚時には両配偶者間で「どこまでが特有財産で、どこからが共有財産なのか」という点が大きな争点となることがあるのです。

こうした問題が想定される場合は、婚姻期間中から資金の出処や名義、管理方法を明確にしておくことが望ましく、離婚が現実化したときは専門家(弁護士、不動産鑑定士など)に相談して、公平な評価や適切な手続きを踏むことが重要です。

(2)相続した現金・預貯金を生活費としていた場合

相続によって取得した現金や預貯金は本来、相続人個人の特有財産として扱われるため、通常は離婚財産分与の対象には含まれません。しかし、遺産として得た資金を夫婦の生活費や日常的な支払いに積極的に充てていた場合、特有財産と夫婦の共有財産の境界が曖昧になり、最終的には「共有財産の一部」と判断される可能性があります。

たとえば、相続金をそのまま別口座で管理し、生活費に使わずに保持していたならば、遺産はあくまで相続人個人の特有財産として認められやすいでしょう。夫婦が協力して築き上げた預貯金と、明確に区別されているからです。

ですが、夫婦の生活費などを管理する共有の口座に相続財産を移し、家族の家計や住宅ローン、子どもの学費などに用いた場合はどうでしょうか。夫婦の日常生活を支える資金として混在してしまうと、結果的に「夫婦双方の貢献で得られた財産かどうか」の判断が難しくなり、紛争時には共有財産であると主張される余地が生まれてしまいます。

また、現金や預貯金の形態は、使い道や管理方法によって価値の変動が起きにくい反面、どの出どころの資金を使って支出を賄ったかを客観的に特定しにくい面があります。相続金以外にも夫婦がそれぞれ得た給与やボーナスなどを同じ口座で管理していると、口座残高のうち「どこまでが相続金で、どこからが夫婦の共有財産なのか」を厳密に仕分けるのが困難になることは少なくありません。こうした状況が長く続けば続くほど、離婚時の財産分与で「相続財産のはずなのに、共有化された部分があるのではないか」といったトラブルに発展しやすくなります。

(3)相続した家を共同で修繕した場合

相続によって得た家は、原則として相続人個人の特有財産に該当するため、離婚時の財産分与の対象には含まれません。ですが、相続した家を夫婦が共同で修繕した場合などには、例外的に離婚財産分与の対象となることがあります。

たとえば、居住に耐えないほど老朽化していた家を、人が住めるよう全面的にリフォームするケースを想定してみましょう。このとき、工事費を夫婦共同名義の口座から支払ったり、配偶者が大掛かりなDIY作業や業者との交渉をしたりと、実質的に大きな労力を提供していた場合には、結果として「家の価値を上げるために夫婦双方が貢献した」と判断される可能性があります。

そうなると、相続による取得自体は個人的なものであっても、リフォームによって生じた資産価値の向上については、配偶者の貢献があったとみなされ、離婚の際に財産分与の対象となることがあり得るのです。

(4)相続した事業を共同で経営していた場合

相続によって得た事業自体は本来、相続人個人の特有財産として扱われるため、離婚の財産分与の対象にならないのが原則です。しかし、その事業を夫婦が共同で経営し、配偶者が労働力や資金面で積極的に貢献している場合には、事業の拡大や利益の増大について夫婦の共同成果とみなされ、離婚時に共有財産として一部が分与の対象となる可能性があります。

具体的には、相続人が両親から受け継いだ小売店や飲食店を、結婚後に配偶者と二人三脚で経営してきたケースが挙げられます。相続人が店の名義を持っていたとしても、配偶者が店舗の運営や接客、経理、仕入れなどの面で重要な役割を果たし、利益向上や店舗拡大に寄与していると認められれば、その事業の価値が「夫婦の協力関係」によって増加したと評価されることがあります。

もっとも、事業そのものが相続時点で確立されており、それ以降の運営・利益に配偶者があまり関与していない場合は、事業全体が特有財産にとどまるケースも少なくありません。したがって、最終的にどの部分が共有財産として扱われるかは、配偶者の参加度合いや労働時間、資金投入の実態など、個別の事情によって細かく判断されることになるでしょう。

なお、事業を法人化して配偶者を役員に据える場合もありますが、形式上は役員であっても、実際には事業に一切関わっていないようなケースでは、共有財産にはならず特有財産として離婚財産分与の対象外となる可能性もあります。

まとめると、相続で承継した事業は原則として相続人だけの特有財産に該当しますが、配偶者が共同経営に積極的に関わり、事業の価値や収益が夫婦共同の努力で増大している場合、その増加分が共有財産として離婚時の財産分与の対象になる可能性がある、という点に注意が必要です。

(5)相続した財産を相手が運用し利益を上げた場合

相続によって取得した財産は、原則として相続した本人の特有財産ですが、配偶者が管理・運用することによって利益が出た場合などには、その財産の価値の向上に配偶者が貢献したとして、財産分与の対象となることがあります。

たとえば、相続人本人が投資経験に乏しく放置していた株式を、配偶者が銘柄選択や売買のタイミングを積極的に判断して運用し、大きく評価額を引き上げたようなケースが挙げられます。株式そのものは相続人の特有財産とされますが、こうした運用によって得られた利益や資産価値の増加については、配偶者の協力による成果とみなされる可能性が生じます。

実際に財産分与で検討される際には、配偶者がどれほど運用を主導していたのか、投資判断や労力の提供がどの程度行われたのか、得られた利益をどのように管理してきたのかなど、具体的な事情を丁寧に明らかにすることが求められます。

もっとも、株価上昇の原因が市場全体の動向によるものである場合や、配偶者の関与が限定的だった場合には、その全額が共有財産と認められるわけではありません。最終的にどの部分が分与対象に当たるかは、投資の実態や利回りの内訳、費やされた労力などを総合的に考慮して判断されるため、もし紛争の可能性がある場合は運用記録や取引履歴を整理するとともに、専門家へ相談することが望ましいでしょう。

相続と財産分与に関するQ&A

Q1.離婚財産分与と遺産相続は、どう違うのでしょうか?

A:離婚財産分与は民法第768条に基づき、夫婦が婚姻中に協力して形成した「共有財産」を清算・分配する制度です。一方、遺産相続は、被相続人(亡くなった人)の財産を相続人が承継する制度です。両制度はどちらも「財産の分配」を扱いますが、その根拠法や当事者、対象財産、目的が大きく異なります。

Q2.親から相続した不動産は、離婚時の財産分与の対象になりますか?

A:相続によって取得した財産は、法的には「特有財産」に分類されるため、原則として離婚財産分与の対象にはなりません。ただし、相続した不動産を夫婦の共同生活に組み込んで活用した結果、その価値の上昇や管理費用などに配偶者が貢献したとみなされれば、財産分与の対象となる場合があります。

Q3.親から相続したペットは財産分与の対象ですか?

A:法律上はペットも「物」として扱われるため、相続で取得したペットは相続人個人の特有財産とされます。したがって、離婚財産分与の対象には含まれません。ただし、離婚後どちらが飼育を継続するかなどの問題は当事者間で話し合いを行う必要があり、法律上の財産分与とは別の観点で検討すべき事項となります。

まとめ

本記事では、親などから相続した遺産は離婚時の財産分与の対象財産になるのか、といった点について、弁護士が解説させていただきました。

相続によって取得した財産は、法的には「特有財産」に該当し、通常は離婚後の財産分与に含まれないのが原則です。ただし、夫婦がその遺産を共通の生活のために使ったり、共有の資産と同様に管理したりした場合は、事実上の「共有財産」とみなされる場合もあります。

どこまでが特有財産で、どの部分が共有財産に該当するかは、実際にはかなり複雑な判断を要することが多いため、離婚を検討している方や財産分与についてお悩みの方は、早い段階で弁護士などの専門家に相談していただくことをおすすめいたします。

弁護士法人あおい法律事務所では、遺産相続や離婚問題についてのさまざまなご相談をお受けしております。当法律事務所の初回相談は相談料無料となっておりますので、お気軽にお問合せいただければと思います。

この記事を書いた人

雫田 雄太

弁護士法人あおい法律事務所 代表弁護士

略歴:慶應義塾大学法科大学院修了。司法修習終了。大手法律事務所執行役員弁護士歴任。3,000件を超える家庭の法律問題を解決した実績から、家庭の法律問題に特化した法律事務所である弁護士法人あおい法律事務所を開設。静岡県弁護士会所属。

家庭の法律問題は、なかなか人には相談できずに、気付くと一人で抱え込んでしまうものです。当事務所は、家庭の法律問題に特化した事務所であり、高い専門的知見を活かしながら、皆様のお悩みに寄り添い、お悩みの解決をお手伝いできます。ぜひ、お一人でお悩みになる前に、当事務所へご相談ください。必ずお力になります。