離婚時に年金分割しないとどうなる?年金分割しない方がいい場合や拒否できるケースも解説

離婚の際、年金分割について合意をすることがあります。離婚後すぐにもらえるお金ではないものの、老後の生活のためには重要な収入となるため、年金分割は非常に重要です。

しかし一方で、離婚時に年金分割をしない夫婦も少なくありません。

その理由はさまざまで、年金分割をしない方がメリットになると考えてしないケースもあれば、年金分割ができることを知らなかったために、離婚時に年金分割についての協議をしなかった、といったケースもあるようです。

「なんとなく」で年金分割をしないと決める前に、年金分割をしないことのデメリットについて、きちんと把握しておく必要があります。

そこでこの記事では、年金分割をしない場合に起こり得る具体的なデメリットについて、弁護士が詳しく解説させていただきます。また、反対に年金分割をしない方が良いケースや、相手からの年金分割請求を拒否できる条件についてもご紹介いたします。

離婚時に年金分割をするか検討中の方に、本記事がご参考になりましたら幸いです。

目次

離婚時に年金分割しないとどうなる?

離婚時の年金分割は、老後の生活を支える重要な収入源となりますが、実際には年金分割をしない夫婦もいます。

年金分割をしないメリットやデメリットについて正しく理解した上での結論であれば、問題はないでしょう。ですが、年金は離婚後すぐに支給されるお金ではないため、実際に離婚手続きを進める段階でも、制度についてよく理解していない人は少なくありません。

ですので、まずは離婚時に年金分割をしないことのデメリットについて、具体的に確認しておきましょう。

年金分割をしないデメリット

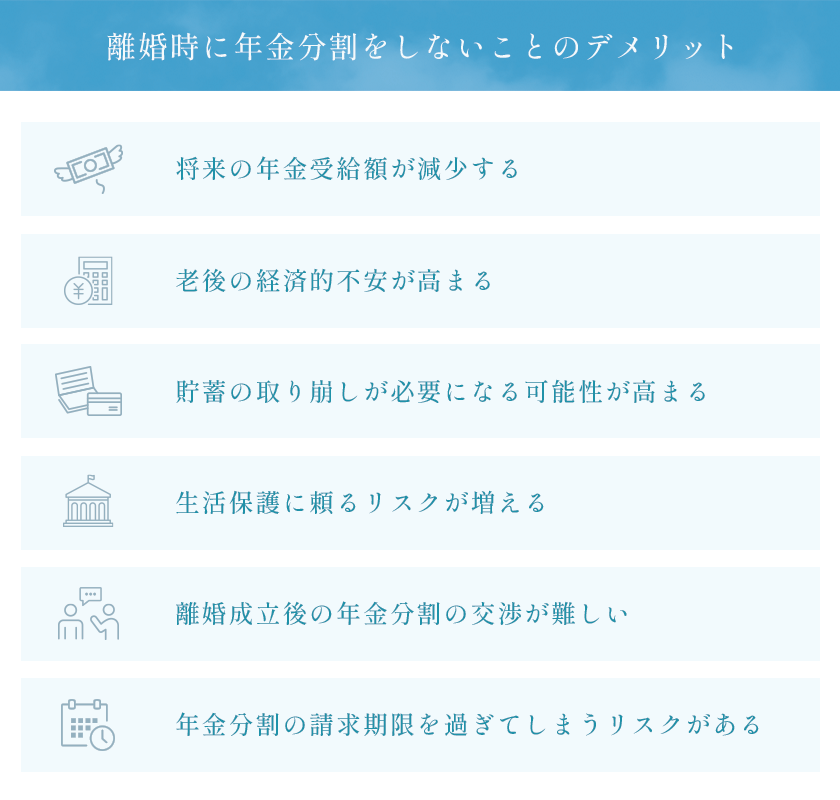

さて、離婚時に年金分割をしないことには、主に次の6つのデメリットが挙げられます。

- 将来の年金受給額が減少する

- 老後の経済的不安が高まる

- 貯蓄の取り崩しが必要になる可能性が高まる

- 生活保護に頼るリスクが増える

- 離婚成立後の年金分割の交渉が難しい

- 年金分割の請求期限を過ぎてしまうリスクがある

これらのデメリットについて見ていく前に、年金分割制度の基本的知識をおさえておきましょう。

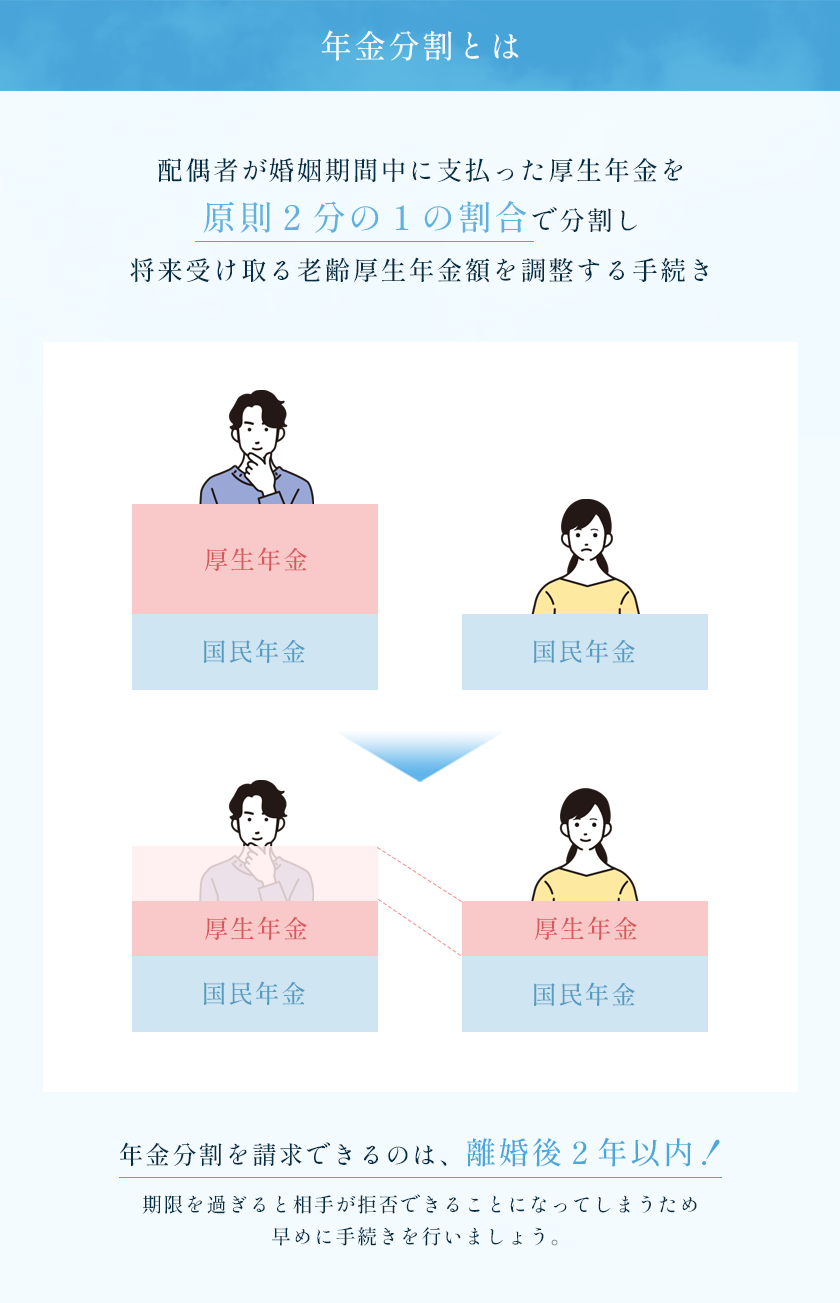

年金分割とは

「年金分割」とは、結婚していた期間中に夫婦のどちらか、または夫婦の双方が収めた公的年金(厚生年金や共済年金)の積立額を、離婚の際に均等に分割するという制度です。

基本的には、保険料の納付記録を50:50(2分の1)の割合で均等に分け合います。実際に年金が支給される年齢に達した時に、分割した納付記録に基づいて、双方に年金が支給される仕組みです。

なお、年金には厚生年金、国民年金、企業年金などさまざまな公的・私的年金がありますが、離婚時の年金分割の対象となる年金は厚生年金に限られます。

そして、年金分割には「離婚した日の翌日から数えて2年以内」という請求期限が定められています(厚生年金保険法第78条の2第1項ただし書)。

(離婚等をした場合における標準報酬の改定の特例)

厚生年金保険法第78条の2 第一号改定者又は第二号改定者は、離婚等をした場合であって、次の各号のいずれかに該当するときは、実施機関に対し、当該離婚等について対象期間に係る被保険者期間の標準報酬の改定又は決定を請求することができる。ただし、当該離婚等をしたときから二年を経過したときその他の厚生労働省令で定める場合に該当するときは、この限りでない。一 当事者が標準報酬の改定又は決定の請求をすること及び請求すべき按分割合について合意しているとき。

二 次項の規定により家庭裁判所が請求すべき按分割合を定めたとき。

以上の通り、国民年金などは年金分割の対象にはなりませんし、離婚後2年以内に年金分割の請求を行わなければならないため、注意が必要です。

それでは、離婚時に年金分割をしないことのデメリットについて、詳しく見ていきましょう。

(1)将来の年金受給額が減少する

離婚時に年金分割を行わないと、婚姻期間中に夫婦の一方が納付した厚生年金保険料に基づく年金受給権を分割して受け取ることができなくなります。特に、専業主婦や収入が低かった側の場合、自分自身の厚生年金記録が少ないか、あるいは全くないため、将来的に受け取ることのできる年金額が大きく減少してしまいます。

厚生年金は、給与に比例した保険料を納付する仕組みですから、その納付記録が多ければ多いほど、老後に受け取れる年金も増える仕組みです。

ですので、年金分割を行わなければ、婚姻期間中に配偶者が積み上げた厚生年金の記録は、すべて配偶者に残ることになります。そのため、年金分割を受けなかった側は、老後に自身が受け取れる年金額が低くなり、老齢基礎年金のみで生活を支えることになりかねません。

(2)老後の経済的不安が高まる

離婚時に安定した収入があることで、年金分割の必要はないと判断する人もいるでしょう。ですが、実際には老後、自身の年金だけでは不足する可能性があるかもしれません。国民年金(老齢基礎年金)だけでは、最低限の生活を維持するのも難しいケースが少なくないのです。

たとえば、住宅費や光熱費、食費といった基本的な生活費だけでなく、高齢になると医療費や介護費用などの特別な支出も増加します。離婚時に若く健康であると、老後の医療費や介護費用について失念する人も多いため、しっかり検討しておく必要があります。

また、高齢になってから新たに安定した収入を得るのは難しく、現実的ではないでしょう。高齢者のアルバイトなど、メディアで取り上げられたケースもありましたが、継続して十分な収入を得られるケースは極めて稀といっても過言ではありません。

預貯金が十分でない場合や、想定以上に長寿となった場合、生活資金が尽きてしまうリスクもあります。こうした経済的な不安は精神的なストレスを引き起こし、心理的にも悪影響を及ぼすことがあります。老後の経済的不安からくるストレスは、高齢者の健康悪化を招く要因にもなりかねません。

このように、年金分割をしないことによって、老後の経済的不安が増し、安定した生活が難しくなるリスクが高まるのです。

(3)貯蓄の取り崩しが必要になる可能性が高まる

離婚時に年金分割を行わない場合、老後に受け取れる年金額が少なくってしまいます。そうなると、日常の基本的な生活費や医療費、介護費用などを十分に賄えないケースが多く、不足分を貯蓄から補わざるを得なくなることもあるでしょう。

しかし、貯蓄は本来、緊急時の備えや老後の余暇・娯楽活動、予期しない支出への対応など、多様な用途に充てるべきものです。年金が不足することで貯蓄を生活費に回さざるを得なくなってしまうと、日々の生活だけで精一杯になってしまい、貯蓄もできず、生活の質が大きく低下してしまう恐れがあります。

また、長期間にわたって貯蓄を取り崩し続けると、早期に資金が底をついてしまい、結果としてさらに深刻な経済的不安を引き起こすことにもなりかねません。特に、高齢になってから新たな収入を確保することは難しいため、貯蓄まで枯渇してしまうと、さらに厳しい状況に置かれることになってしまいます。

(4)生活保護に頼るリスクが増える

離婚時に年金分割を行わないと、老後における年金収入が著しく少なくなる可能性があります。経済的に困窮した場合、公的扶助である生活保護に頼らざるを得ないリスクが増えることが考えられます。

生活保護は最低限の生活を保障するための制度ですが、実際に受給するには厳格な要件があり、資産や収入が一定基準以下であることが必要です。

加えて、住む場所に制限があったり、クレジットカードを持てなかったり、ケースワーカーとの定期面談が必要だったりと、生活保護の受給者の生活にはさまざまな制約もあります。

また、生活保護の受給は、受給者に精神的な負担を及ぼすこともあり、社会的な自尊心を低下させる可能性もあります。あるいは、生活保護を受給することによって生活が安定することで、自立する意識が低下してしまうケースもあるでしょう。

もちろん、健康で文化的な生活を送るためには、生活保護を必要とする人は制度を利用するべきです。ですが、生活保護に頼らずとも生活できるよう、年金分割を請求できるのであれば、可能な限り離婚時に請求しておくことをおすすめいたします。

(5)離婚成立後の年金分割の交渉が難しい

離婚成立前に年金分割について合意できなかった場合や、そもそも年金分割を請求していなかった場合には、離婚後に年金分割の請求をすることになるでしょう。

ですが、離婚成立後に年金分割について交渉するのは、難しいことが多いです。

離婚後は夫婦間の関係性が断絶されるため、そもそも元配偶者と再度連絡を取ること自体が困難な場合があります。

また、相手方が年金分割をしたくないと思っているようなケースでは、交渉に非協力的な態度をとる可能性もあります。

このように、離婚時に年金分割の合意をしておかないと、離婚成立後に円滑に交渉を進めることが難しくなり、結果として年金分割ができなくなってしまう可能性があるのです。

(6)年金分割の請求期限を過ぎてしまうリスクがある

離婚後に年金分割を請求する際には、法律上の期限に注意しましょう。年金分割の請求については、離婚成立日の翌日から2年以内と定められており、この期限を過ぎてしまうと年金分割の請求権が消滅してしまいます。

離婚直後はさまざまな手続きや生活の再建に忙しく、年金分割のことまで気が回らないことがあります。その結果、気づいた時には期限を過ぎてしまっているケースが少なくありません。

そのため、離婚手続きを進める際には、年金分割についても忘れずに早期に手続きを行い、請求期限を過ぎないよう注意することが非常に重要です。

年金分割は拒否できる?

年金分割をしないことには、以上のようなデメリットがあります。一方で、自身の年金保険料の記録を分ける側にとっては、将来自分が受給できる年金額が減ることになるわけですから、年金分割請求を拒否したいと思うかもしれません。

年金分割を請求された場合に、拒否できるケースはあるのでしょうか。

年金分割を拒否できるケース

(1)厚生年金ではない場合

年金分割の対象となるのは、厚生年金(または旧共済年金)に限られます。国民年金のみに加入している自営業者やフリーランスの人などは、厚生年金の加入者ではないため、そもそも年金分割の対象外となります。

ですので、離婚時に相手から年金分割を求められたとしても、自分が厚生年金に加入していない場合は、年金分割自体を拒否することが可能です。

これは年金分割制度が、厚生年金保険料の納付記録を婚姻期間中の夫婦で分け合う仕組みであることに由来しています。したがって、厚生年金の納付実績がない場合には、分割できる年金記録自体が存在しないため、請求を拒否することが可能となるのです。

(2)自身の年金加入期間が10年未満

年金を受給するためには、年金の受給が始まる65歳時点において、国民年金や厚生年金に、通算して最低10年以上加入している必要があります(国民年金法第26条)。

(支給要件)

国民年金法第26条 老齢基礎年金は、保険料納付済期間又は保険料免除期間(第九十条の三第一項の規定により納付することを要しないものとされた保険料に係るものを除く。)を有する者が六十五歳に達したときに、その者に支給する。ただし、その者の保険料納付済期間と保険料免除期間とを合算した期間が十年に満たないときは、この限りでない。

この加入期間が10年未満の場合には、そもそも年金受給資格がないため、分割可能な年金記録も存在しないことになります。

したがって、年金加入期間が10年未満で年金受給資格が得られていない場合、相手から年金分割を求められたとしても、年金受給資格がないことを理由に分割を拒否することができます。

(3)相手の合意がある場合

離婚時に相手方と年金分割を行わないことについて、双方が合意している場合、年金分割を拒否することが可能です。

この場合、「年金分割をしないことに合意していない」と主張されてトラブルにならないよう、公正証書などに「年金分割をしない旨の合意」を明記しておくと安心です。

年金分割をしないことの合意があったことを証明できないと、相手方が離婚後に年金分割を請求してきた場合に、拒否することが難しくなる可能性があるため、注意が必要です。

(4)離婚後2年を経過している場合

年金分割の請求には、法律上の請求期限が定められており、その期限は離婚成立日の翌日から2年間とされています(厚生年金保険法第78条の2)。この期限を過ぎてしまうと、年金分割を請求する権利自体が消滅してしまいます。

したがって、離婚後に2年が経過している場合、たとえ相手が年金分割を求めてきたとしても、法律上の期限を過ぎていることを根拠に年金分割を拒否することが可能です。

年金分割を拒否されたら

離婚後2年以内という期限や、10年以上という受給資格を満たしていても、相手が年金分割を拒否する場合もあります。そうした場合は、離婚時の年金分割の種類によって、次のような対応を取ることが可能です。

合意分割の場合

「合意分割」とはその言葉の通り、夫婦の合意に基づいて行われる年金分割です。原則として相手の合意が必要ですので、話し合いでも合意が得られない場合は、調停や審判を申し立てることが考えられます。

正式には、「年金分割の割合を定める調停(審判)」といいます。年金分割の対象となる期間や報酬額に基づき、按分割合を決める手続きです。

調停を経ずに審判を申し立てることもできますが、その場合でも調停手続きに付されることがあります。

なお、調停や審判によって年金分割の割合が決まっても、実際に年金事務所で請求手続きを進めなければ、年金分割は行われませんので、注意してください。

3号分割の場合

3号分割は、会社員や公務員などの被保険者に扶養されていた配偶者が、国民年金の第3号被保険者として資格を持つ場合に行われる年金分割です。合意分割とは異なり、夫婦の合意が必要ありません。そのため、相手が拒否したとしても、単独で年金分割請求を進めることができるのです。

離婚後2年以内に、年金事務所での手続きを進めましょう。

年金分割しない方がいい場合とは?

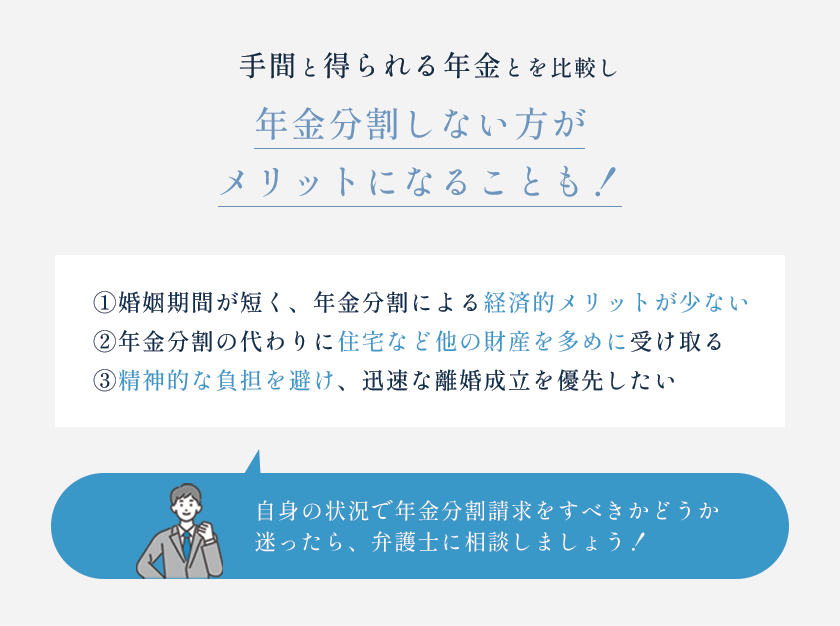

最後に、年金分割をしない方がいい場合についてもご説明いたします。老後にお金がもらえるのに、しない方がいい場合なんてあるのか、と思われるかもしれません。ですが、以下のような場合には、得られる年金とかかる手間や時間を考えて、年金分割をする必要が無い、と判断することもあるのです。

(1)年金分割を行うことによる経済的メリットが極めて少ない場合

婚姻期間が短い場合や、婚姻期間中に納付された厚生年金保険料が少ない場合、年金分割を行っても、実際に得られる年金額が極めて少なくなる場合があります。このようなケースでは、離婚協議に要する労力や、年金分割請求の手続きにかかる手間・時間・費用と比較して、経済的メリットが非常に少なくなることもあるため、年金分割を行わない方が合理的な判断となるのです。

(2)年金分割しない代わりに他の財産を多く受け取る場合

離婚協議の中で、年金分割をしない代わりに、住宅や預貯金など他の資産を多めに受け取る条件で合意するケースもあります。この場合、年金分割をしないことで将来的に受給できる年金収入を放棄することになりますが、離婚直後に多め多めに財産を確保することで、短期的・中期的な生活基盤を整えることが可能となります。このように、他の財産とのバランスを考慮して、年金分割をしない選択が合理的となる場合もあります。

(3)年金分割より迅速な離婚や精神的負担軽減を優先する場合

離婚に伴う精神的な負担が大きい場合や、相手方との交渉が長引いている場合などに、年金分割でも揉めるとなれば、さらなるストレスや負担が生じることになります。

こういった場合、年金分割を行うよりも、迅速に離婚を成立させて精神的な負担を軽減することを優先するという判断もあり得るでしょう。

以上のようなケースの他にも、年金分割をする必要のないケースがあるかと思います。自身の状況で年金分割請求をすべきかどうか迷ったら、弁護士にご相談いただくことをおすすめいたします。

Q&A

Q1.離婚時に年金分割をしないとどうなりますか?

A:離婚時に年金分割を行わないと、婚姻期間中に納付された相手方の厚生年金保険料に基づく年金を将来受け取ることができなくなります。その結果、自分自身の年金加入期間が短かったり、専業主婦や低収入であったりした場合には、将来の年金受給額が減少し、老後の経済的不安が高まる可能性があります。

Q2.年金分割は離婚後でも請求できますか?

A:年金分割は離婚後でも請求することができます。ただし、離婚成立日の翌日から2年以内という請求期限があり、この期間を過ぎると年金分割を請求する権利が消滅してしまいます。そのため、年金分割を検討している場合は、早めの対応が必要です。

Q3.年金分割しない方がいい場合とは、どういうケースが考えられますか?

A:婚姻期間が短く、年金分割による経済的メリットが非常に少ない場合や、年金分割をしない代わりに住宅や預貯金など他の財産を多めに受け取る合意がある場合、または年金分割に伴う精神的な負担を避け、迅速な離婚成立を優先したい場合などは、年金分割請求の手間と得られる年金とを比較し、年金分割しない方がメリットになると判断することもあります。

まとめ

この記事では、離婚時に年金分割をしないとどうなるのか、どういったデメリットがあるのかについて、弁護士が解説させていただきました。

年金分割を行わない場合、特に婚姻期間中に専業主婦や低収入だった方にとっては、将来の年金受給額が大幅に減少し、老後の経済的不安が非常に高まることになります。また、年金分割は離婚後2年以内に請求する必要があり、この期限を過ぎてしまうと、年金分割を請求する権利自体が失われてしまいます。

一方で、婚姻期間が短かったり、離婚協議で他の財産を多めに受け取る合意があったりするなど、状況によっては年金分割を行わない方がメリットになるケースもあります。離婚時の条件や将来の生活設計などを総合的に検討し、自身の場合に最も適した選択をすることが重要です。

年金分割についてのご不明点やご相談がございましたら、お気軽に当法律事務所までお問合せください。弁護士法人あおい法律事務所では、初回無料で弁護士による法律相談を行っております。ぜひご利用いただければと思います。

この記事を書いた人

雫田 雄太

弁護士法人あおい法律事務所 代表弁護士

略歴:慶應義塾大学法科大学院修了。司法修習終了。大手法律事務所執行役員弁護士歴任。3,000件を超える家庭の法律問題を解決した実績から、家庭の法律問題に特化した法律事務所である弁護士法人あおい法律事務所を開設。静岡県弁護士会所属。

家庭の法律問題は、なかなか人には相談できずに、気付くと一人で抱え込んでしまうものです。当事務所は、家庭の法律問題に特化した事務所であり、高い専門的知見を活かしながら、皆様のお悩みに寄り添い、お悩みの解決をお手伝いできます。ぜひ、お一人でお悩みになる前に、当事務所へご相談ください。必ずお力になります。