財産分与の対象にならないもの|特有財産の証明方法なども弁護士が解説

離婚時の財産分与と聞くと、「結婚中に得た財産は全部半分ずつに分けるもの」と思いがちですが、実は全ての財産が財産分与の対象になるわけではありません。

そのため、どういった財産が離婚財産分与の対象となり、反対にどの財産は離婚財産分与の対象外になるのかをきちんと把握しておかなければ、しなくてもいい財産分与をしてしまったり、受け取ることのできる財産を受け取れなかったりと、適切な離婚財産分与ができなくなってしまいかねません。

また、近年は資産もデジタル化されており、離婚財産分与はより複雑化しています。

いま一度、財産分与の基本を確認しておくことが重要です。

そこでこの記事では、離婚時の財産分与の対象にならないものについて、弁護士がわかりやすく解説させていただきます。具体的にどういった財産が財産分与の対象にならないものなのか、財産分与の対象にならないことをどのように証明すればいいのか、といった点について本記事でしっかり確認しておきましょう。

目次

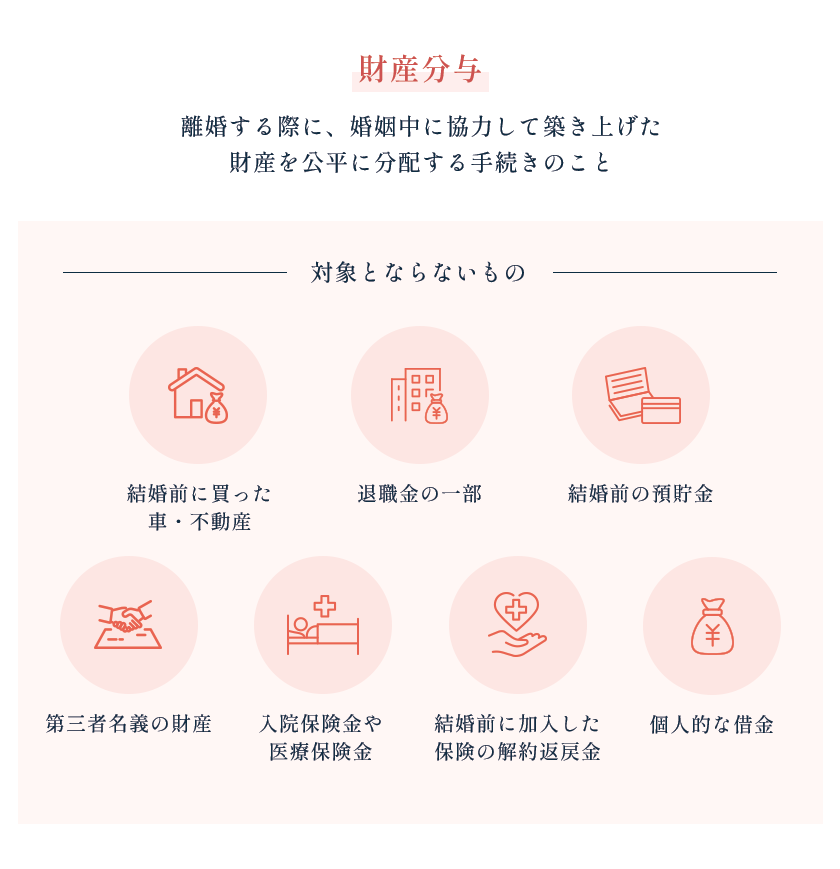

財産分与の対象にならないもの

それでは、さっそく離婚財産分与の対象にならないものについて確認していきましょう。

共有財産と特有財産

離婚財産分与においては、夫婦が所有する財産が全て均等に分けられるわけではありません。

財産分与の対象となる財産を「共有財産」といい、反対に財産分与の対象とならない財産を「特有財産」といいます。

「共有財産」とは、婚姻期間中に夫婦が協力して築いたとみなされる財産のことです。財産の名義がどちらか一方であっても、実質的に夫婦が協力したことによって得られたものであれば、共有財産とされます。

たとえば、夫の給与収入や事業の収入について、妻が専業主婦であっても財産分与を受ける権利を持っています。これは、直接的に妻が築いた財産でなくても、妻が家庭を支えることによって家庭に貢献し、夫が給与収入を得ることに協力しているとみなされるからです。

このように、配偶者の給与収入以外にも、婚姻期間中に積み立てられた預貯金や、一方名義の自動車、不動産なども、実質的に夫婦が協力して得た財産と考えられるものについては、財産分与の対象となる「共有財産」に該当することになるのです。

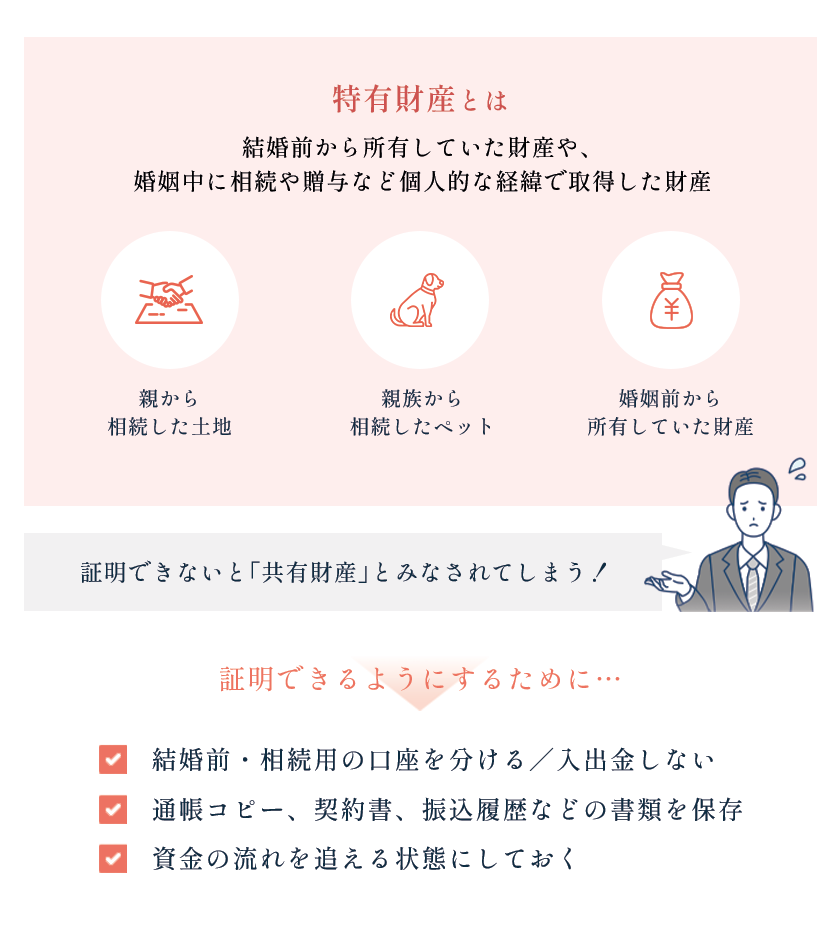

一方、「特有財産」とは、婚姻前から個人が有していた財産や、婚姻中であっても相続や贈与によって一方の配偶者に帰属する財産のことを指します。

たとえば、結婚前に貯めていた預金は夫婦の協力関係という前提がないため、当然個人の特有財産になりますし、親から相続した土地や現金といった相続財産、あるいは祖父母から個人的に贈与された資産なども特有財産に当たります。相続は、被相続人の死亡によって発生する手続きであって、夫婦の協力関係とは無関係に生じるものなので、たとえ相続によって得た財産を婚姻期間中に取得していたとしても、原則として夫婦が共同で築いたものとは評価されず、共有財産とはみなされません。

また、共有財産に該当する財産であっても、離婚財産分与の際に夫婦が「この財産については財産分与の対象にはしない」と合意した共有財産については、離婚財産分与の対象とはなりません。

たとえば、共働きで収入もほぼ同額の夫婦がいるとしましょう。通常、給与収入の財産分与にあたっては、それぞれの収入を合算して2分の1ずつ分配することになります。ですが、これが手間になるから・厳密に2分の1ずつ分配したところで、金額が大きく変わるわけではないから、などといった理由から、「収入については財産分与の対象とはせず、夫と妻それぞれが自身の収入をそのまま得ることにする」といったケースがあります。

さて、財産分与の対象にならないものについては、以上の通りです。続けて、こうした財産分与の対象とはならない財産の具体例を見てみましょう。

財産分与で対象外となるもの

それでは以下に、具体的なものについてご説明させていただきます。

①結婚前に買った車・不動産

結婚前に取得した車や不動産は、原則として財産分与の対象とはなりません。これは、これらの財産が夫婦の婚姻関係が始まる前に既に個人の資産として存在しており、夫婦の協力によって築かれたものではないからです。

独身時代に自分の収入で購入した自動車や、単独でローンを組んで購入したマンションなどは、特有財産として扱われます。離婚裁判になって揉めた場合も、その取得時期と資金の出どころについて、夫婦の協力関係とは無関係に得た個人の財産であることを明確に主張・立証できれば、問題なく特有財産として認められ、他方配偶者と分け合う必要はなくなるでしょう。

ただし、婚姻後にその資産の維持費やローンの返済に、他方配偶者の給与収入や夫婦の預貯金といった共有財産が充てられていた場合、それに対応する部分については、一部共有財産とみなされる可能性があります。

②結婚前の預貯金

結婚前から保持していた預貯金についても、原則として財産分与の対象にはなりません。婚姻期間中に形成された財産とは異なり、これらの資産は夫婦の生活基盤が形成される前から存在していた「個人の財産」であるため、特有財産とされます。

たとえば、独身時代に積み立てた貯金や、就職後に一人暮らしの中で地道に貯めていた資金などは、婚姻後も明確に区別して管理されていれば、他方配偶者がその一部を請求することはできません。

ただし、結婚後に共有の口座に移したり、生活費と混在して管理されていたりした場合には、その一部または全部が共有財産とみなされるリスクがあるため、注意が必要です。

③第三者名義の財産

離婚財産分与で第三者名義の財産について問題となることがあるのか?と思われるかもしれませんが、たとえば子ども名義の預貯金や、配偶者が経営している会社の法人名義の財産といった、第三者名義となっている財産が争点になることがあります。

この点に関し、子どもの名義の預貯金などは、原則として子どもの財産ですから、財産分与の対象財産とはなりません。

また、会社については別人格として扱われるため、夫婦の財産とはなりませんから、財産分与の対象とはなりません。

④入院保険金や医療保険金

一般的に、婚姻期間中に夫婦の一方が契約者となって支払っていた生命保険などについては、解約返戻金が発生するものであれば、その金額相当分は共有財産とされ、財産分与の対象になります。これは、解約返戻金が将来的に金銭的価値として回収可能であること、そしてその保険料の支払いが共有財産から行われていることが多いためです。

ですが、そもそも解約返戻金が発生しない「掛け捨て」タイプの保険金については、離婚財産分与の対象とはなりません。

また、たとえば交通事故やケガ・病気によって受け取った入院保険金などについては、財産分与の対象とはならない可能性があります。ケガや病気の慰謝料として受け取る保険金については、夫婦が協力して築き上げた財産ではなく、その人自身が受けた精神的苦痛を金銭に換算したもの、と考えられるからです。

なお、たとえば交通事故に遭って入院中は働けなくなった場合、その期間に得られるはずだった収入について休業損害という損害金が支払われることがあります。この休業損害については「収入」ですから、夫婦の共有財産になると考えられ、財産分与の対象となる、という見解が見受けられます。

このように、保険金についてはその支払い項目の性質によって、財産分与の対象となる場合と対象にならない場合があり、さまざまな例外的ケースもありますので、法律の専門家である弁護士にご相談いただくことをおすすめいたします。

⑤結婚前に加入した保険の解約返戻金

結婚前に加入していた保険に解約返戻金が発生している場合、その金額が財産分与の対象となるかどうかは、婚姻前後の保険料支払い状況によって判断されます。

原則として、結婚前に支払っていた保険料によって積み上がった解約返戻金の部分は、夫婦の協力とは無関係に形成されたものであるため、「特有財産」として扱われ、財産分与の対象にはなりません。婚姻前に積み立てた部分については、個人の努力や資金に基づくものであり、他方配偶者に共有の権利が生じることはないのです。

一方で、婚姻後に支払われた保険料に相当する返戻金の部分については、夫婦の共有財産から形成されたものと評価されるため、その部分だけは共有財産として離婚財産分与の対象となる可能性があります。

したがって、このようなケースでは「保険料の支払期間」や「資金の出所」を正確に把握し、婚前・婚後で返戻金を合理的に按分することが重要になるでしょう。

⑥退職金の一部

退職金については、離婚時点で実際に支給されているかどうか、またその性質や支給時期によって、財産分与の対象となるかどうかが異なります。

一般的に、退職金は長年の勤務に対する報酬であり、婚姻期間中にその権利が形成されていた部分については、夫婦の協力によって得られたものとみなされ、共有財産として財産分与の対象となると考えられています。

たとえば、退職金が離婚時に既に支給されている場合、その全体または一部が共有財産として扱われる可能性が高くなります。

また、離婚後に退職する予定であっても、すでに退職金の支給が確定しており、金額も明確になっている場合には、そのうち婚姻期間中に対応する部分について離婚財産分与の対象になることがあります。

いずれにせよ、結婚前や別居期間に対応する部分については、その労働期間に夫婦の協力関係があったとはいえないため、特有財産として扱われることになります。

⑦個人的な借金

さて、財産分与の対象となる財産は、プラスの財産だけではありません。原則として、借金やローンといったマイナスの財産も財産分与の対象となります。

ですが、結婚前に個人で作った借金や負債、結婚生活には関係なくギャンブルなどで作った借金などについては、「夫婦が結婚生活の上でやむを得ず作った借金」とは言えないため、財産分与の対象にはならないのです。

特有財産の証明方法

それでは、以上のような特有財産について「それは共有財産なので離婚財産分与の対象となる!」と争いになった場合に、どのように特有財産であることを証明すればいいのでしょうか。

特有財産は証明できない?

ある財産が特有財産であることを証明するためには、特有財産であると認めてもらいたい側が、それを立証しなければなりません。そして、この証明は思っている以上に難しいことがあります。

たとえば、結婚前に貯めていた預貯金があったとしても、その後、夫婦の生活費や収入と一緒に同じ口座で管理していた場合、「どの部分が結婚前の貯金で、どの部分が婚姻中に増えた分か」が明確に分からなくなってしまいます。特に、生活費を管理する口座では、収入を貯めるだけでなく使うことになりますから、離婚財産分与の時に必ずしも「特有財産に当たる分について、生活費に充てたことは一度もない」とは言い切れません。

また、相続や贈与で得た財産も、いったん共有の口座や生活資金と混ざってしまうと、元の出所を証明するのが困難になります。

離婚時に結婚前の貯金だと証明するには

さて、特有財産が共有財産と混在しているような場合に、「預貯金のうち、この金額については結婚前の貯金なので財産分与の対象にはならない」と証明するには、どうしたらいいのでしょうか。

対処法としては、まず基本として、特有財産は他の資産と明確に分けて管理することです。結婚前の預貯金口座はそのまま維持し、婚姻後の入出金を一切しないようにする。相続財産についても、専用の口座で管理し、使途を明確にしておく。住宅などの不動産も、取得時期や資金の出所を示す契約書や通帳の写しなどを保管しておくことが有効です。

また、特有財産と共有財産が混在してしまった場合でも、時系列で取引履歴を追って資金の流れを説明できるように資料を整えておくことが重要です。

財産分与の対象にならないものに関するQ&A

Q1.財産分与の対象にならないものを何と言いますか?

A:財産分与の対象にならないものは「特有財産(とくゆうざいさん)」と呼ばれます。夫婦の協力によって築かれたものではない個人的な財産であり、財産分与の際に他方配偶者と分け合う必要はありません。

Q2.財産分与の対象にならないものには具体的に何がありますか?

A:たとえば、結婚前に所有していた預貯金や不動産、相続や贈与によって取得した財産、結婚前に加入した保険の解約返戻金などが挙げられます。また、入院保険金のように個人の損害を補填する性質のある保険金も、原則として特有財産とされます。

プラスの財産だけでなく、個人が結婚前に作った借金やギャンブルによる借金なども、夫婦の結婚生活によって生じた借金ではないため財産分与の対象とはなりません。

また、当然ですが、共有財産であっても夫婦が合意によって「財産分与の対象とはしない」と決めた財産についても、財産分与の対象にはなりません。

Q3.財産分与の対象にならないものは、必ず自分名義の財産に限られますか?

A:いいえ、名義だけでは判断できません。自分の名義であっても、夫婦の生活資金の口座としている銀行口座の預貯金は夫婦の共有財産とみなされます。また、反対に相手の名義の不動産や車であっても、夫婦が協力してローンを返済していたり、購入資金を折半で出し合っていたりするような場合には、夫婦が協力して得た共有財産として財産分与の対象となります。

財産分与の対象になるか・ならないかを決めるのは、財産の名義ではなく、その財産の取得・形成の経緯や財産の具体的な中身なのです。

まとめ

この記事では、離婚時の財産分与において財産分与の対象にならないものについて、弁護士が具体的に解説させていただきました。

一見すると複雑に思える財産分与ですが、共有財産と特有財産の区別を正しく理解できれば、財産分与の手続きについての理解もより深まるかと思います。

特有財産であっても、管理の不備や証拠の不足によって共有財産とみなされてしまうケースもあるため、日頃の資産の管理や証拠の保存は非常に重要です。

また、名義の表面上の情報だけで判断せずに、取得経緯や資金の出所、管理状況などを細かく検討し、どの財産について財産分与の対象となるのか、どの財産については財産分与の対象とはならないのか、正確に把握することが大切です。

こうした個別的な事情の判断には、専門的な知識が重要となるため、少しでも不安や疑問がある場合は、なるべく早い段階で弁護士にご相談いただくことをおすすめいたします。

弁護士法人あおい法律事務所では、離婚時の財産分与をはじめとする離婚問題のご相談について、初回無料で法律相談を行っております。当ホームページのWeb予約フォームやお電話にて、お気軽にお問合せいただければと思います。

この記事を書いた人

雫田 雄太

弁護士法人あおい法律事務所 代表弁護士

略歴:慶應義塾大学法科大学院修了。司法修習終了。大手法律事務所執行役員弁護士歴任。3,000件を超える家庭の法律問題を解決した実績から、家庭の法律問題に特化した法律事務所である弁護士法人あおい法律事務所を開設。静岡県弁護士会所属。

家庭の法律問題は、なかなか人には相談できずに、気付くと一人で抱え込んでしまうものです。当事務所は、家庭の法律問題に特化した事務所であり、高い専門的知見を活かしながら、皆様のお悩みに寄り添い、お悩みの解決をお手伝いできます。ぜひ、お一人でお悩みになる前に、当事務所へご相談ください。必ずお力になります。