相続放棄【完全版】相続放棄とはどういう手続き?保険金はどうなる?徹底解説!

遺産相続が始まると、亡くなった人が所有していた財産を受け継ぐことになります。

そして、受け継ぐ「財産」は、預貯金や不動産といったプラスの資産だけでなく、借金などのマイナスの財産も意味しています。

遺産相続する関係性だったとはいえ、自分が作ったわけではない借金を相続することに抵抗のある人は少なくないかもしれません。ましてや、プラスの財産よりもマイナスの財産の方が多い場合は、相続を拒否したいところです。

こうした時に利用される手続きが、「相続放棄」の手続きです。

借金を相続しないためには、相続放棄の手続きのやり方や、手続きに必要な書類について、正しく知っておくことが必要です。そして、相続放棄をするとどういう影響があるのか、十分に理解することが重要です。

そこでこの記事では、相続放棄とはそういった手続きなのかについて、弁護士が詳しく解説させていただきます。また、相続放棄の手続きの流れや必要書類、手続きを進める上での重要な注意点についてもご説明いたします。

故人の借金で相続放棄をお考えの方がいらっしゃいましたら、ぜひ最後までご覧ください。

目次

相続放棄

(1)相続放棄とは

相続放棄とは、被相続人の全ての遺産について、相続権を放棄することをいいます。

全ての遺産ですから、預貯金や不動産といったプラスの財産だけではなく、借金や保証債務などのマイナスの財産も含まれることになります。ですので、借金などマイナスの財産がプラスの財産を上回るようなケースで相続放棄が利用されることが一般的です。

相続放棄を行うと、相続放棄をした人は、初めから相続人ではなかったとみなされることになります(民法第939条)。

(相続の放棄の効力)

民法第939条 相続の放棄をした者は、その相続に関しては、初めから相続人とならなかったものとみなす。

相続放棄の手続きは自分で行うことも可能ですが、書類の不備や必要書類の提出漏れなどのリスクもあるため、スムーズに手続きを進めて相続の不安をなくすためには、相続に関する専門知識を持つ弁護士に依頼することをお勧めします。

財産放棄や遺産放棄との違い

ところで、相続放棄と似た言葉に、「財産放棄」や「遺産放棄」という言葉があります。

相続放棄とは何が違うのかというと、「財産放棄」や「遺産放棄」は、「相続放棄」とは異なり、法律上の正式な用語ではありません。

一般的には、相続財産の中で「特定の財産や権利を受け取らない意思を表す」際に使われることが多い言葉です。つまり、相続人としての権利を放棄する法的手続きの「相続放棄」とは異なり、遺産の全部または一部を受け取らないという一般的な意思表示に過ぎません。

法律に定められた相続放棄の正式な手続きを行わないわけですから、例えば遺産分割協議の中で「不動産については財産放棄する」と発言したところで、相続人としての地位までも失ってしまうものではありません。

要するに、相続放棄は、相続人としての地位そのものを放棄する法的な行為である一方、財産放棄や遺産放棄は、相続人としての地位は残したまま、相続する財産に対する権利を放棄するだけの行為なのです。

被相続人に借金などのマイナスの財産はなく、単純に「遺産をもらいたくない」という場合で、自分が財産を受け取らないことで他の相続人に自分の相続分が移ることを避けたいときに、財産放棄(遺産放棄)が適しています。

なお、以下のような場合には、相続放棄をすることがお勧めです。

- 負債が明らかに資産を上回る場合

相続には、資産だけでなく、被相続人の負債(借金や債務)も含まれます。もし相続財産全体を見たとき、負債が資産を大幅に上回ることが明らかであれば、相続人が相続すると、結果的に損をすることになりかねません。そのため、被相続人のプラスの財産とマイナスの財産を比較した結果、明らかにマイナスの方が多い場合は、相続放棄した方が良い可能性が高いのです。 - 相続問題に巻き込まれたくない場合

相続は、相続人同士の利害関係が複雑になる場合があり、遺産分割の過程で争いが生じることも少なくありません。このような場合に相続放棄をすると、法的には相続人でなかったこととみなされるため、相続に関する手続きや争いに巻き込まれることもなくなります。 - 被相続人の財産を特定の相続人に全て承継させたい場合(例:事業承継等)

家業や事業を営んでいた被相続人が亡くなった場合などは、その事業を誰が引き継ぐのかが問題になることがあります。例えば、家業を長年支えてきた特定の相続人に事業全体を引き継がせたい場合、他の相続人が相続権を主張すると、事業の分割や財産の分散が生じ、経営に支障をきたしてしまうことがあります。このような場合、相続放棄を活用することで、他の相続人が財産の承継から外れ、特定の相続人に全ての財産を承継させることが可能となります。

相続放棄は一度行うと撤回ができないため、弁護士等の専門家に相談しながら、慎重に判断することが重要です。

(2)相続放棄の条件

さて、相続放棄をするにあたっては、次の3つの条件を満たしている必要があります。

①被相続人の死後にのみ放棄できる

相続放棄は、被相続人の死後にのみ行うことができる手続きです。なぜかというと、相続は、被相続人の死によって発生するものだからです。被相続人の存命中は相続自体が始まっていないため、相続人という地位は存在しません。被相続人の生前に相続放棄をすることは「現実的に」不可能なので、法律も生前の相続放棄について認めていないのです。

②期限は相続開始から3ヶ月以内

相続放棄の手続きは、相続開始を知った日から3ヶ月以内に、家庭裁判所へ相続放棄の申述をしなければなりません。そのため、相続放棄をするためには、まず「相続が開始したこと」、つまり「被相続人が亡くなったこと」を知る必要があります。

3ヶ月の期限を過ぎてしまうと、相続放棄は認められなくなるため、相続が発生したことを知ったら、速やかに相続放棄の申述手続きを始めるようにしましょう。

③単純承認にあたる行為をしていないこと

相続放棄が認められる条件として、特に注意しなければならないのが、「単純承認(民法第920条)」にあたる行為をしていないことです。

単純承認とは、相続人が被相続人の財産について、プラス財産もマイナス財産も全てを無条件で引き継ぐ意思を示す行為を指します。

(単純承認の効力)

民法第920条 相続人は、単純承認をしたときは、無限に被相続人の権利義務を承継する。

単純承認は、「全て相続します。」などと明示しなくても、単純承認をしたものとしてみなされる場合があります。

例えば、自動車の売却といった被相続人の遺産を処分する行為や、預貯金を引き出して使用したりする行為は、単純承認にあたる行為をしたとみなされ、暗黙のうちに単純承認が成立してしまうこともあるのです。

ですので、相続放棄をするつもりでいるのに、遺産の処分などをしてしまうと、単純承認にあたる行為をしたとみなされ、たとえ相続放棄の熟慮期間(3ヶ月)内であっても、相続放棄を行うことができなくなってしまいます。

相続放棄をする可能性がある場合は、遺産に関していかなる処分も行わないように注意し、相続放棄の申述が受理されるまで待つようにしてください。

(3)法定相続人が相続放棄をしたらどうなる?

ところで、法定相続人が相続放棄をしたら、相続権はどうなるのでしょうか。

原則として、相続放棄をすると、その相続権は自動的に次の優先順位の相続人に移行することになります。そして、日本の民法では、相続人の優先順位が定められているため、その優先順位に従って相続権が移ることになります。

なお、相続放棄をした人の立場によっては、相続権の移行がない場合もあるので、考えられるケースについて詳しく見ていきましょう。

①配偶者が相続放棄をするケース

まず、被相続人の配偶者が相続放棄をする場合について見てみましょう。

配偶者は原則として、他の相続人の優先順位に関係なく、常に法定相続人となります。相続順位に関係ない人が相続放棄をするため、相続放棄によって配偶者の手からはなれた相続権は、他の相続人に移ることはありません。

なお、配偶者が相続放棄をすると、配偶者が相続するはずだった財産についても、他の法定相続人で分配することになるので、他の法定相続人の法定相続分(相続割合)が変わることになります。

②子供や孫が相続放棄をするケース

常に法定相続人になる配偶者を除くと、1番目に法定相続人となるのは、被相続人の子供です。なお、子供が亡くなっている場合は、亡くなっている子供の子(被相続人の孫)が法定相続人となります。

第1順位である被相続人の子供が相続放棄をした場合、代襲相続によって孫が相続人になるのか、という疑問が生じるかと思います。この点につき、相続放棄の効果を思い出してほしいのですが、相続放棄をすると「最初から相続人ではなかった」とみなされることになります。最初から相続人ではないのですから、相続人ではない子供の子(被相続人の孫)も、代襲相続で相続人になることはありません。

ただし、被相続人が亡くなる前に既に子供が死亡している場合は、相続が開始している時点で、孫が代襲相続によって第1順位の相続人となります。この場合、孫が相続するか放棄するかを自身で選ぶことになるのです。

被相続人の子供が複数いて、そのうち1人だけが相続放棄した場合も、孫は相続人になれないため、残りの第1順位の子供で相続を行うことになります。

そして、第1順位の子供全員が相続放棄をした場合は、相続権は次の順位である第2順位者の両親や祖父母に移行します。

③両親や祖父母が相続放棄をするケース

第1順位の相続人がいない場合や、第1順位の全員が相続放棄をした場合、第2順位である被相続人の親が相続人となります。親が既に死亡していて、祖父母が生存している場合は、祖父母が法定相続人となります。

この場合も、第2順位の相続人がいないか、第2順位の相続人全員が相続放棄をすると、相続権はさらに下位の第3順位者へと移ります。

④兄弟姉妹が相続放棄をするケース

第1順位~第2順位の相続人がいないか、第2順位までの相続人全員が相続放棄をした場合、第3順位である被相続人の兄弟姉妹が法定相続人となります。兄弟姉妹が既に死亡している場合は、甥や姪が法定相続人となります。

兄弟姉妹のうち誰かが相続放棄をした場合、その人は最初から相続人ではなかったことになるため、甥や姪への代襲相続は発生しません。そのため、相続放棄をしなかった残りの兄弟姉妹で相続を行うことになります。

なお、相続開始時点で既に兄弟姉妹が亡くなっていて、甥や姪が相続人である場合に、甥や姪が相続放棄をすると、そこで相続権の移行はストップします。孫の場合は再代襲相続によってひ孫が相続人となりますが、甥や姪の場合は再代襲相続は認められないからです。

以上の通り、相続放棄を行った相続人の権利は、民法に定められた優先順位に基づいて、次の順位の相続人に移行します。ただし、相続放棄の効果は、相続放棄をした人が初めから相続人でなかったかのように扱われるため、相続放棄をした人の子供が相続人になることはありません。

⑤全ての法定相続人が相続放棄をするケース

ところで、全ての法定相続人が相続放棄を行った場合、被相続人の財産はどのようになってしまうのでしょうか。

遺産を受け継ぐ人がいないため、最終的には国庫に帰属することとなります。ですが、遺産を国のものとする前に、本当に相続人はいないのかを慎重に確認する必要があります。

そこで、家庭裁判所の審判によって「相続財産清算人」が選任されることになります(民法第952条)。選任の審判を申し立てることができるのは、債権者や特別縁故者などの利害関係人と検察官です。ちなみに、特別縁故者とは、被相続人と特別な関係にあった人のことを指し、事実上の配偶者(内縁の妻や夫)や、被相続人の養育に関わった人などが含まれます。

選任された相続財産清算人は、被相続人の残した財産について、債権者からの請求があれば弁済を行います。

相続財産清算人が遺産の処分や弁済を終えた後に、被相続人の財産がまだ残っている場合は、家庭裁判所は特別縁故者に残りの財産を分与することができます(民法第958条の2)。

特別縁故者が存在しない場合、遺産を受け継ぐ人はいなくなるため、被相続人の財産は全て国庫に帰属することになります(民法第959条)。

(4)相続放棄をしたら死亡保険金は受け取れる?

全ての遺産を放棄するということで、「相続放棄をしたら保険金も受け取れない。」と思われるかもしれません。

この点、相続放棄を行っても、契約者と被保険者が同一人の場合に指定された保険金受取人は、死亡保険金を受け取ることができます。

これは、死亡保険金が、保険金受取人の固有の財産とみなされるからです。つまり、死亡保険金は死亡した人の相続財産とは別に、直接保険金受取人に支払われるものとなります。

例えば、夫が契約者兼被保険者で、妻が死亡保険金の受取人の場合、夫が亡くなった際に妻に支払われる保険金は、妻の固有の財産となります。このため、妻が相続放棄したとしても、夫の死亡保険金は妻の財産ですから、妻は死亡保険金を受け取ることが可能なのです。

ただし、この死亡保険金は税制上、「みなし相続財産」とされるため、相続税の課税対象となるので注意しましょう。本コラムで後述しておりますので、ぜひこのままお進みください。

相続放棄の手続き

さて、相続放棄の基本的な情報と、その効果についてご理解いただけたところで、実際に相続放棄の手続きをどのように行うのか具体的に解説していきたいと思います。

(1)相続放棄の方法とは

相続放棄をする方法のことを、「相続放棄の申述」といいます。相続放棄の申述とは、被相続人の借金を含む全ての財産を相続したくない場合に、家庭裁判所に相続を放棄する旨を申し出る手続きのことです。

相続放棄の申述を行うための期限は、相続の開始(被相続人の死)があったことを知った時から3ヶ月以内と定められています(民法第915条1項)。

(相続の承認又は放棄をすべき期間)

民法第915条1項 相続人は、自己のために相続の開始があったことを知った時から三箇月以内に、相続について、単純若しくは限定の承認又は放棄をしなければならない。ただし、この期間は、利害関係人又は検察官の請求によって、家庭裁判所において伸長することができる。

この期限内に相続放棄の申述を行わなければ、原則として相続放棄は認められません。そのため、相続開始を知ったら速やかに相続放棄の申述の手続きを進めることが重要です。

そして、相続放棄の申述は、被相続人の最後の住所地を管轄する家庭裁判所に対し、相続放棄を行う意思を示す書面(相続放棄申述書)を提出することによって行います。

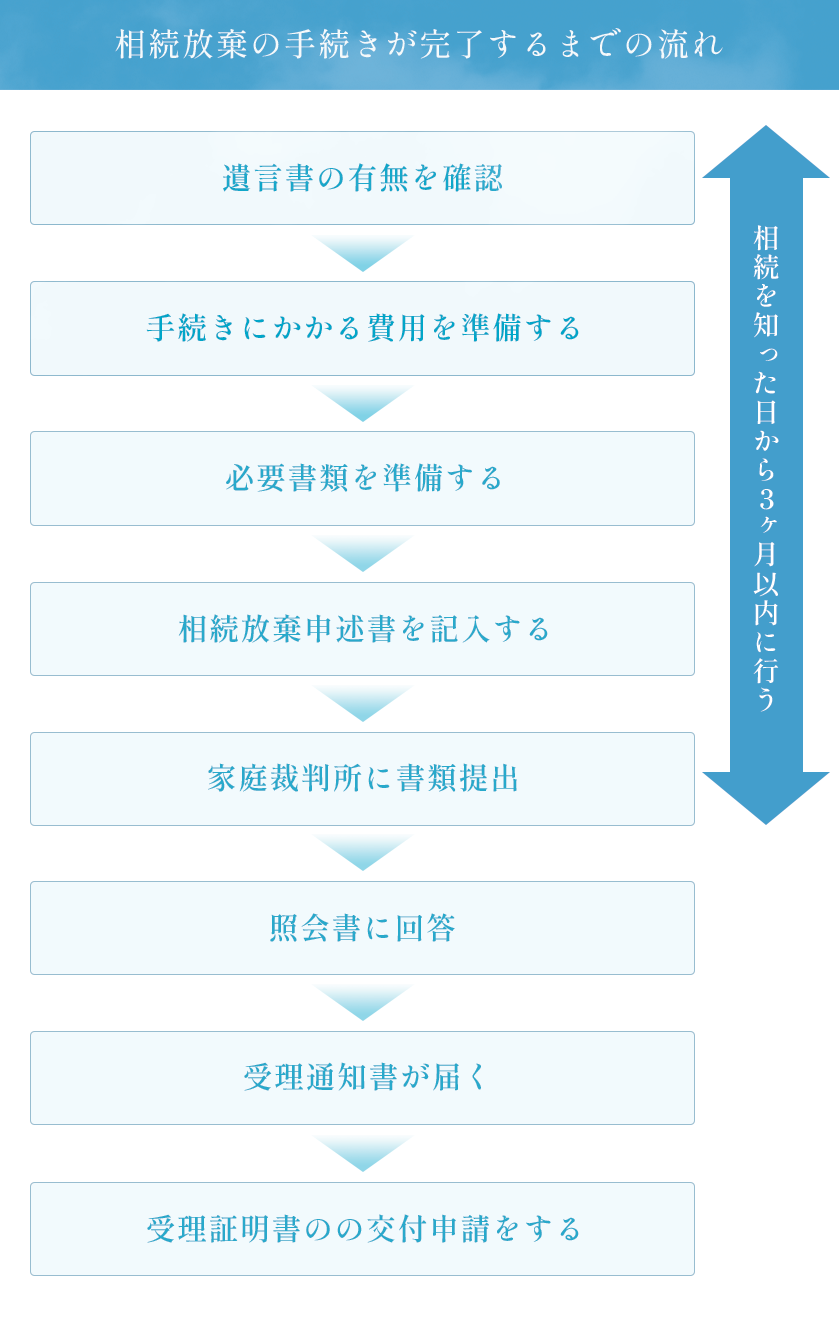

それでは、相続放棄の申述の手続きが完了するまでの流れを、相続の開始時点から見ていきましょう。

(2)手順①申述する

①遺言書の有無を確認

相続が始まったら、まずは遺言書の有無を確認します。

遺言書には、被相続人が財産をどのように分けたいかという意思が明記されています。遺言書に不備がなければ、基本的には遺言書の内容に従って遺産分割が行われます。この時点で、遺言書の指示に従った場合に、例えば自分の相続する財産が「預貯金200万円と債務30万円」だった場合は、結果として170万円のプラスとなるので、相続放棄しないという選択も生まれるかもしれません。

なお、遺言書がない場合、相続人全員で遺産分割協議を行います。協議は話し合いなので、相続人全員が合意するだけで成立します。例えば、「長男が借金を引き継ぐ」と決まれば、長男以外の相続人は借金を相続しなくて済むのです。

ところで、遺言書が見つかったからといって、安易に「借金がなさそうだから相続しよう。」などと決めてしまうのは早計です。相続をするか、相続放棄をするかは、相続財産をきちんと調査した上で、慎重に検討するようにしましょう。

相続財産の全体像を把握することは、相続放棄を検討する際に非常に重要です。相続放棄を行った後で、予期せぬ多額の資産が見つかることもあれば、借金がないと思って相続を決めたのに、予定外の負債が見つかってしまうこともあります。こうした事態を避けるためにも、事前の徹底した相続財産の調査が非常に重要です。

とはいえ、他者が所有していた財産や負債を調べるのは、難しい上に手間や時間のかかる作業です。被相続人の資産や負債が不明確な場合は、弁護士に財産調査を依頼していただくことがお勧めです。相続放棄は一度行うと撤回できないため、財産や負債について正確に把握しておくことが不可欠です。

②費用と管轄の家庭裁判所を確認

次に、相続放棄の手続きにかかる費用を準備しましょう。主な費用として、次のものがあります。

- 収入印紙の費用

相続放棄の申述手続きの費用として、相続放棄申述人(相続放棄をする人)1人につき800円の収入印紙が必要です。この印紙は、裁判所に提出する申述書に貼付します。収入印紙は、家庭裁判所内の売店や、郵便局、コンビニエンスストアなどで購入できます。 - 郵便切手の費用

裁判所から申述人等に対して書類が送付されるため、返信用切手として、決められた組合せの郵便切手を準備します。切手の額面は裁判所によって異なりますが、一般的には400~500円程度です。具体的な金額と枚数は、管轄の家庭裁判所に問い合わせて確認するようにしましょう。 - 必要書類の取得費用

申述の手続きに必要な以下の書類を用意するために、取得費用がかかります。

・被相続人の死亡の記載がある戸籍謄本: 750円

・被相続人の住民票除票(または戸籍の附票): 300円

・申述する人の戸籍謄本:450円

また、費用の準備とあわせて、家庭裁判所の管轄を確認しておきましょう。原則として、亡くなった人の最後の住所地を管轄する家庭裁判所が相続放棄申述の申立先になります。

裁判所の管轄については、裁判所のホームページに掲載されていますので、あらかじめ確認しておきましょう。

参考:裁判所の管轄区域

③提出する書類を準備

次に、必要書類を準備しましょう。必要書類は、被相続人との続柄によって異なります。

どの続柄の場合にも共通する必要書類が以下の3つです。

1. 相続放棄申述書

2. 被相続人の住民票除票又は戸籍附票

3.申述人の戸籍謄本

これに加え、相続放棄の手続きをする人が誰であるかによって、必要となる戸籍謄本の種類が変わってきます。

相続放棄の手続きに必要な書類や、その書き方については当ホームページの関連記事にて解説しておりますので、本記事と合わせてご一読いただければと思います。

④家庭裁判所に書類を提出

相続放棄の申述書が準備できたら、管轄の家庭裁判所に書類を提出します。

書類は家庭裁判所の窓口で直接提出することもできますし、郵送で提出することもできます。

- 家庭裁判所への直接提出する

直接家庭裁判所の窓口へ出向いて書類を提出する場合、提出の際に必要な資料や手続きについて直接職員からの説明を受けることができるため、疑問点や不明点をその場で解決できるというメリットがあります。 - 郵送する

遠方に住んでいる場合や、裁判所に直接行くことが難しい場合は、郵送で提出することもできます。郵送する際は、書類が確実に届くように、書留郵便やレターパックなどの追跡可能な送付方法を選ぶことが望ましいです。

どちらの方法を選択するにしても、相続開始を知ってから3ヶ月以内の期限内に提出することが重要です。期限を過ぎてしまうと相続放棄ができなくなる可能性があるため、必ず期限内に書類を提出するようにしましょう。

(3)手順②家庭裁判所からの「照会書」に回答

家庭裁判所に相続放棄の申述を行うと、通常1週間から10日ほど後に、裁判所から「照会書」が郵送されます。照会書とは、裁判所が申述書の内容に関して追加で情報を得るための質問状です。照会書には、相続放棄の理由や状況に関する具体的な質問が記載されています。

照会書に対する回答は、相続放棄の申し立てが受理されるかどうかに影響を与える可能性があるため、非常に重要です。回答する際は、質問の内容を正確に理解し、誤解を招かないよう丁寧に回答してください。

回答に不備がある場合や、裁判所が相続放棄の理由を不適切と判断した場合、相続放棄の申し立ては却下されることがあります。この場合、一度却下されると、再度相続放棄を申し立てることはできません。ですので、照会書への回答は、慎重に対応する必要があります。

なお、照会書への回答は、指定された期間内に行う必要があります。期間内に回答を提出しないと、申し立てが無効になる可能性があるため、迅速かつ正確に対応してください。

(4)手順③「相続放棄申述受理通知書」を受け取る

照会書への回答後、問題がないと判断されれば、「相続放棄申述受理通知書」が郵送されます。この通知書が届いたということは、相続放棄の申し立てが正式に認められ、申述人は法的に相続人ではなくなったということになります。

(5)手順④「相続放棄申述受理証明書」の交付申請

債権者や他の相続人に対して相続放棄を証明する必要がある場合、単なる通知書では不十分なことがあります。そうした場合に備えて、「相続放棄申述受理証明書」を交付してもらいましょう。

相続放棄申述受理証明書は、相続放棄の事実を正式に証明する公的な文書です。不動産の相続登記手続きや、債権者に対して相続放棄したことを証明する場合などに使用します。

相続放棄の申し立てが認められた際に郵送される相続放棄申述受理通知書には、この相続放棄申述受理証明書の交付を申請するための用紙が同封されていることが一般的です。もし交付申請書が同封されていなくても、家庭裁判所の窓口やホームページから入手することができます。

相続放棄申述受理通知書を受け取ったら、家庭裁判所に対し、相続放棄申述受理証明書の交付申請を行いましょう。

(6)相続放棄は却下されることもある

相続放棄の手続きは家庭裁判所で申述が認められることで成立しますが、申述期限を過ぎてしまったり、一度でも相続財産を処分してしまったりすると、条件に該当しないとして却下される可能性があります。手続きは正確に行う必要がありますので、注意しましょう。

相続放棄をしたのに債権者から請求が来たら

以上の通り相続放棄が認められ、借金を負わなくて済むと安心していたのに、債権者から弁済請求されてしまった!ということがあるかもしれません。

この場合、債権者に対して相続放棄が認められたことを証明する必要があります。

相続放棄が受理されたことを証明するためには、前述の「相続放棄受理証明書」が必要になります。証明書の発行手数料は1通につき150円程度です。相続放棄受理証明書は、債権者に対して相続放棄が行われたことを公的に証明することができるので、証明書を見た債権者が請求を取りやめる可能性が高いです。

もし債権者が脅迫や暴行によって債務の弁済を強要する場合、これは刑法における強要罪(刑法第223条)に該当する可能性があります。

(強要)

刑法第223条 生命、身体、自由、名誉若しくは財産に対し害を加える旨を告知して脅迫し、又は暴行を用いて、人に義務のないことを行わせ、又は権利の行使を妨害した者は、三年以下の拘禁刑に処する。

2 親族の生命、身体、自由、名誉又は財産に対し害を加える旨を告知して脅迫し、人に義務のないことを行わせ、又は権利の行使を妨害した者も、前項と同様とする。

3 前二項の罪の未遂は、罰する。

相続放棄をした人は、基本的に債権者に対する弁済義務を負いませんので、このような場合は警察に被害届を提出し、刑事告訴することが可能です。債権者が訴訟を起こしてきた場合は、相続放棄の申述が3ヶ月の期間内に適切に行われ、相続放棄が認められたことを主張して対抗することになるでしょう。

なお、強要罪の法定刑は、3年以下の懲役です。

一人で対応することが難しいケースも少なくありませんから、なるべく早めに弁護士にご相談いただくことをお勧めいたします。

相続放棄の申述が受理されたからといって、必ずしもその有効性が認定されるわけではありません。現在の制度では、相続放棄の申述の際にその有効性を詳しく審査することはありません。通常、相続放棄の申述は広く受理されており、有効性に関しては個別の訴訟で判断されることが多いです。したがって、相続放棄をしても債権者から訴訟を起こされる可能性はあります。

特に、相続開始から長期間経過した後に相続放棄を行った場合、債権者は相続放棄が3ヶ月の熟慮期間を経過した後の手続きであるため無効であると主張しやすく、裁判を起こされる可能性が高くなります。

可能であれば、相続放棄の申述の手続き自体も弁護士に依頼し、適切に相続放棄を行っておくことをお勧めいたします。

相続放棄の注意点

(1)期間制限がある

相続人は、被相続人の相続開始を知った日から3ヶ月以内(「熟慮期間」)に、単純承認、限定承認、または相続放棄のいずれかを決定しなければなりません。この期間内に相続放棄も限定承認も行わない場合、単純承認したものとみなされ、プラスの財産だけでなくマイナスの財産も全て相続することになります。

しかし、3ヶ月の熟慮期間を過ぎた後でも、家庭裁判所に期間の伸長を申し立てることにより、相続放棄の期間経過後でも相続放棄ができる場合があります。

例えば、相続財産の状況を熟慮期間内に把握することが困難だった場合などに、家庭裁判所が期間の伸長を認めることがあります(民法第915条1項)。

ただし、熟慮期間の伸長には「相当の理由」が必要で、「どういった理由であれば相当か」は事案によって異なります。相続財産が債務超過であることを認識していたにもかかわらず、単に仕事が忙しくて期間が過ぎてしまったような場合には、期間伸長が認められる可能性は低いでしょう。

(2)代襲相続は発生しない

本記事で前述の通り、相続放棄を行った人に関しては、「最初から相続人ではなかった」とみなされます。したがって、相続放棄をした相続人に子供がいたとしても、その子供が代襲相続人として相続権を持つことはありません。

(3)相続財産の処分行為に注意

被相続人の預貯金を解約したり、借金を返済したり、不動産を売却したりと、被相続人の財産を処分してしまった場合、単純承認したものとみなされ、相続放棄ができなくなる可能性があります。

相続財産の隠匿や消費、預金口座からの引き出しなども「相続財産の処分行為」とみなされるため、注意が必要です。

ただし、葬儀費用に関しては、亡くなった人の口座から支払ったとしても、常識的な範囲内であれば一般的に問題ありません。しかし、亡くなった人が生前に利用していた病院の入院費や介護費用の支払いをその人の預金口座から行うと、「相続財産の処分行為」とみなされるリスクがあり、結果的に相続放棄ができなくなる可能性があります。

また、亡くなった人の住居関連の費用、例えばアパートの契約解除や滞納家賃の支払いなども、相続財産の処分行為とみなされる可能性があります。亡くなった人の財産を使用していると解釈され、単純承認とみなされる恐れがあるのです。

このため、相続放棄を考えている場合は、亡くなった人の財産に触れないように注意しましょう。まず相続放棄の申述を行い、相続放棄が受理されるまで待つようにしましょう。

(4)相続税が発生する可能性もある

相続放棄を行うと、その人は「始めから相続人ではなかった」とみなされます。これにより、相続財産の一切を受け継ぐことはできなくなり、通常の相続財産に関しては相続税が発生することはなく、相続税申告の義務も生じません。

ただし、例外的に「みなし相続財産」を受け取る場合、この財産が基礎控除額を超えると相続税が発生する可能性があります。

みなし相続財産とは、被相続人の死亡によって相続人が受け取ることになった財産のうち、被相続人が生前に所有していなかった財産です。例えば、生命保険金や死亡保険金などが、みなし相続財産に該当します。死亡保険金などは、本来は受取人の固有の財産として扱われるため、通常は相続財産には含まれません。

しかし、相続を原因としてこれらの財産が発生したため、税法上は相続財産とみなされることになります。すると、相続税の計算に含める必要が生じるのです。

したがって、生命保険金や死亡保険金などのみなし相続財産が、相続税の基礎控除額を超えると、相続税の納付義務が発生してしまうのです。

このため、相続放棄を行う場合でも、みなし相続財産の受け取りについては慎重に検討し、相続税の負担についても事前に十分に把握しておく必要があります。

相続放棄に関するQ&A

Q1.相続放棄の手続きはどのような流れで行いますか?

A: 相続放棄の手続きは主に次のような流れで行います。まず、被相続人の相続開始を知った日から3ヶ月以内に、被相続人の最後の住所地を管轄する家庭裁判所に相続放棄の申述を行います。相続放棄申述書には、相続放棄を行う本人の情報(氏名、住所、本籍など)と相続放棄の理由を記載し、必要書類(戸籍謄本など)を添えて提出します。裁判所から郵送される照会書を受け取ったら、速やかに記述して返送しましょう。

Q2.相続放棄をすると、どのようなデメリットがありますか?

A: 相続放棄をする主なデメリットは、被相続人の負債だけでなく、不動産、預金、株式などの資産も放棄することになる点です。また、相続放棄を行うことで、代襲相続人である子供などが相続権を失うこともデメリットとなります。さらに、相続放棄の決定は撤回ができないため、一度相続放棄をしてしまうと、後に資産が見つかった場合でも受け取ることはできません。

Q3.相続放棄をした場合、生命保険の受取金はどうなりますか?

A: 相続放棄をしても、生命保険の受取金はそのまま受け取ることができます。これは、生命保険金が相続財産ではなく、保険金受取人の固有の財産とみなされるためです。ただし、相続税の計算には影響する可能性があります。

まとめ

親や配偶者に多額の借金があった場合、借金の弁済から逃れるために、相続放棄を選択することもあるでしょう。ですが、相続放棄をすると、被相続人の不動産や預貯金なども含めて遺産の全てを相続する権利を失うことになります。財産の状況を正確に理解し、相続放棄するかどうかは慎重に判断する必要があります。

また、相続放棄の手続きは複雑で、間違いがあると相続放棄が認められないリスクがあります。そのため、まずは弁護士に相談していただくことをお勧めいたします。弁護士は、相続放棄の手続きを代理人として行うほか、相続放棄をすべきかについても、適切にアドバイスをします。

弁護士法人あおい法律事務所でも、相続放棄についてのご相談をお受けしております。相続放棄についての疑問や不安がありましたら、まずはお気軽に初回無料相談をお申込みください。

この記事を書いた人

弁護士法人あおい法律事務所

代表弁護士

雫田 雄太

略歴:慶應義塾大学法科大学院修了。司法修習終了。大手法律事務所執行役員弁護士歴任。3,000件を超える家庭の法律問題を解決した実績から、家庭の法律問題に特化した法律事務所である弁護士法人あおい法律事務所を開設。静岡県弁護士会所属。

家庭の法律問題は、なかなか人には相談できずに、気付くと一人で抱え込んでしまうものです。当事務所は、家庭の法律問題に特化した事務所であり、高い専門的知見を活かしながら、皆様のお悩みに寄り添い、お悩みの解決をお手伝いできます。ぜひ、お一人でお悩みになる前に、当事務所へご相談ください。必ずお力になります。