親の借金を相続放棄|相続放棄したら借金は誰が払う?亡くなった親の借金返済義務はあるの?

親が亡くなってから、突然借金の存在が明らかになることも少なくありません。

の人にとって想定外の状況ですが、現実にはこれが原因で深刻な悩みを抱えることも少なくありません。では、亡き親の借金を背負いたくない場合、どう対処すればよいのでしょうか?「相続放棄」という選択肢があります。相続放棄をすると、亡くなった親の財産だけでなく、借金からも手を引くことができる法的な手段です。

しかし、相続放棄を選択した場合、親の借金が消滅するわけではありません。親の借金は他の相続人に移行することになります。

この記事では、相続放棄を行った際の具体的な流れ、注意すべきポイント、そして他の親戚が借金を負うリスクをどのように回避できるかについて詳しく解説していきます。

目次

親の借金を相続放棄

親の借金は相続放棄で回避できます。相続放棄とは、被相続人の遺産をすべて放棄する手続きです。相続放棄をすれば、借金を含むすべての債務を相続する必要がなくなり、プラスの財産も受け取れなくなります。

1.親の借金だけ相続放棄することはできる?

結論から申しますと、親の借金などの消極財産だけを相続放棄し、預貯金や不動産などの積極財産だけを相続することはできません。

そもそも、なぜ遺産相続が始まるとプラスの財産だけでなく、借金も相続しなければならなくなるのか、といえば、民法に以下のとおり定められているからです。

(相続の一般的効力)

民法第896条 相続人は、相続開始の時から、被相続人の財産に属した一切の権利義務を承継する。ただし、被相続人の一身に専属したものは、この限りでない。

「被相続人の一身に専属したもの」とは、医師免許や弁護士資格といったその個人に適用される資格や、会社の役員としての地位などを意味します。こうしたもの以外については、権利(プラスの財産)だけでなく、義務(マイナスの財産、借金などの弁済義務)も負うことが原則のルールなのです。

そのため、借金だけを相続放棄したいと思っても、権利と義務はセットになっているので、義務だけを手放すことはできません。

2.亡くなった親の借金の返済義務

2-1.親の借金を相続前の子が返済する義務

さて、借金とは、債権者と債務者間の契約に基づいて発生する債権・債務です。そして、親が借金をしている場合、子供が返済をする義務はありません。子供は契約の当事者ではなく、債務者ではないからです。ですので、遺産相続前に親の借金を子が返済しなければならない、という義務は通常はありませんし、親が死亡後も、実際に遺産相続していないのであれば、子供が親の借金を返済する必要はありません。

ただし、子どもが親の保証人や連帯保証人になっている場合は、親が存命していても、親と同様に借金の返済義務があります。

2-2.親の遺産を相続する子供は返済義務を負う

そして、遺産を実際に相続する場合は、親の「義務」も相続することになるため、遺産相続した子供は借金の返済義務も負うことになるのです。

なお、全ての遺産を一人の相続人が引き継ぐといった遺産分割協議があったとしても、債権者に対してはその協議の効力が認められません。

例えば、被相続人の子供A、B、Cが相続人となるケースで、遺産分割協議の結果、Bが全財産を受け継ぐことになったとします。このとき、親に借金があり、債権者はCに対して借金の返済を請求してきました。Cは債権者に対して対抗する力を持ちませんので、支払を拒否したい場合は、債権者に対して「Bが全財産を受け継いだので支払いの請求もBにしてほしい。」などと交渉することになるでしょう。もしくは、請求された分を支払った上で、その金額を遺産からCに対して支払うことをBに求める、といったやり方も考えられます。

2-3.親の住宅ローンの返済義務は?

親が亡くなったときに、住宅ローンが残っていることもあるかと思います。住宅ローンも、通常は遺産相続の対象となる財産ですから、親の遺産を相続した子供が返済する義務を負うことになります。

なお、実際には住宅ローンには「団体信用生命保険(団信)」が付帯していることが多いです。団体信用生命保険とは、住宅ローン等の返済期間中に債務者が死亡または所定の高度障害状態になった場合に、生命保険会社がローン残高に相当する保険金を金融機関に支払い、債務を完済させることを目的とした保険です。

債務者である親が団体信用生命保険に加入しており、保険料を支払っていれば、債務者である親の死亡によって生命保険会社が住宅ローンの残高を支払うため、子供が住宅ローンの返済義務を負わずに済むのです。

なお、団体信用生命保険への加入が任意で、親が加入していなかった、というケースもあるでしょう。保険料に未払いがあった場合や、親子2代での返済を約したリレーローンを組んでいた場合などには、団体信用生命保険による保障が受けられない可能性もあります。

住宅ローンがある場合は、なるべく親の生前のうちに契約内容を確認しておき、団体信用生命保険が利用できるかを検討することが非常に重要です。

3.親の借金の返済義務は相続放棄で回避できる

以上のとおり、相続する場合は親の借金の返済義務も負うことになるのですが、「相続放棄」をすることで、この返済義務から逃れることが可能です。

ただし、相続放棄すると、親のマイナスの財産だけではなくプラスの財産も放棄しなければなりません。そのため、本当に負債の方が大きいのか、本当に相続放棄をして良いのか、慎重に確かめる必要があります。

相続放棄によって支払い義務が免除される借金(負債)は、被相続人名義の金融機関からの借入、各種ローン、滞納していた税金や社会保険料、負っていた損害賠償金、そして被相続人の事業に関連する借金(買掛金や未払金など)を含みます。具体的には、住宅ローン、消費者金融やカードローンからの借金、滞納税、滞納家賃、滞納健康保険料、損害賠償債務、事業に基づく買掛金や未払いのリース料などが該当します。

親戚に親の借金を知られたくない場合は限定承認を

借金があるから相続放棄をしたいが、親戚に親の借金を知られたくない、という場合には、相続放棄ではなく「限定承認」を検討してみてはいかがでしょうか。限定承認は、相続財産のうちプラスの部分だけを相続し、その範囲で借金を返済する相続方法です。単純承認するケースとは異なり、残った負債について相続人の自己財産から支払う必要はありません。

限定承認を選択する最大の利点は、相続権が次の順位の相続人に移ることがないため、親の借金が親戚間で広まることがない、という点です。

ただし、限定承認は手続きが複雑で時間がかかる可能性があるため、事前に法的なアドバイスを受け、準備をしっかりと行うことが重要です。相続放棄と限定承認のメリットとデメリットを十分に検討し、どちらが最も適切な選択肢であるかを判断することが望ましいでしょう。

なお、相続放棄のメリットやデメリットについて、詳しくはこちらの関連記事をぜひご一読ください。

4.親の借金を相続放棄できないケースもある

なお、相続人である子が親の遺産を相続する意思のあるような行為をしてしまったり、相続放棄が認められる熟慮期間の3か月を過ぎてしまったりすると、相続放棄が認められなくなってしまう可能性が高いです。

例えば、次のような行為をしてしまうと、「遺産相続について単純承認した」ものとみなされ、親の借金を含め一切の遺産を相続放棄することができなくなってしまいかねないのです。

- 親の遺産の使用や譲渡、遺産の売却や贈与。

- 親名義の預貯金の払い戻しや解約。

- 経済的価値を持つ親の遺品の持ち帰り。

- 親の遺産について遺産分割協議に参加すること。

- 親が所有していた不動産や車、携帯電話などの名義変更。

- 親名義の遺産に担保権を設定する行為。

- 相続財産である実家の改築やリフォーム。

- 親宛ての請求書の支払い。

そのため、相続放棄するか迷っているような場合は、親の遺産に関して何もしない、ということが重要です。

そして、相続放棄の手続きは熟慮期間内に行う必要があります(民法第915条1項)。

(相続の承認又は放棄をすべき期間)

民法第915条1項 相続人は、自己のために相続の開始があったことを知った時から三箇月以内に、相続について、単純若しくは限定の承認又は放棄をしなければならない。ただし、この期間は、利害関係人又は検察官の請求によって、家庭裁判所において伸長することができる。

なお、相続放棄ができないケースについては、こちらの関連記事にて詳しく解説しておりますので、合わせてご覧ください。

もし単純承認をしてしまい、多額の親の借金を負うことになった場合や、熟慮期間を過ぎてしまって相続放棄できなかった場合には、任意整理や個人再生、自己破産といった債務整理をすることで、借金返済の負担を軽減することが可能です。

- 任意整理

任意整理は、債務者が債権者と直接交渉を行い、借金の利息をカットしたり、返済計画を見直したりして、月々の返済額を減額する方法です。親の資産を手放す必要はなく、また破産と記録されることもありません。 - 個人再生

個人再生は、裁判所を通じて行われる手続きです。債務総額を大幅に減額し、残りの借金を3〜5年の間で分割返済する計画を立てます。特に、実家に住み続けながら親の借金を減額したい、というような場合に適しています。 - 自己破産

他の債務整理の方法で解決が困難な場合は、自己破産を検討することになるでしょう。免責が認められればほとんどの借金から解放されますが、親の資産を手放す必要もあり、公的機関や民間の信用情報機関に一定期間記録されることにもなります。

債務整理をする際には、弁護士にご相談いただくことをお勧めいたします。

親の借金を相続放棄するには

1.親の借金を相続放棄する流れ

-

親の遺産を調査する

親が亡くなったら、早急に財産の調査を行うことが重要です。予期しないプラスの資産や、本人以外知らないデジタル資産が存在する可能性もあるため、郵便物やクレジットカードの利用明細などをチェックして調査しましょう。

借金の有無は、督促状や被相続人名義の銀行口座からの引き落とし履歴を確認して調べることができます。督促状は、返済が遅れている場合に発行されるため、被相続人の死後に届くことがあります。金銭消費貸借証書を確認することで、借金の詳細な内容や、故人が保証人になっていないかどうかも把握することが可能です。

-

家庭裁判所で相続放棄の申述をする

管轄の家庭裁判所で、相続放棄申述書と戸籍謄本等の必要書類を用意し、相続放棄の申述を行います。相続放棄の申述には、収入印紙800円分と、郵便切手が必要です。一般的に、3,000円~5,000程度の費用を見込んでおきましょう。

-

相続放棄の申述が受理される

家庭裁判所から相続放棄の申述が受理されると、申述人に「相続放棄申述受理通知書」が送付されます。これで相続放棄は終わり、親の借金を返済する義務から解放されました。ですが、相続放棄したことは債権者には通知されないため、親が残した借金の督促状などが送られてきてしまう場合もあります。支払いを拒否するためには、相続放棄申述受理通知書や、裁判所で交付してもらえる「相続放棄申述受理証明書」を提示して、親の借金の支払い義務がないことを伝えましょう。

2.親の借金を相続放棄する際の注意点

2-1.借金の時効が成立していないか

親が生前に借金をしていた場合でも、その借金の返済が長年行われておらず、債権者から請求もされていない場合は、時効が完成している場合があります。時効が成立していれば、相続人は時効の援用を行う(時効が成立していることを理由に、債権者の借金の請求権が消滅していることを主張する)ことで、借金の支払い義務から逃れることが可能です。

借金の消滅時効は、借金の種類やいつ借りたかによって異なります。具体的な時効期間は以下の表の通りです。

|

借金の時点 |

借入先 |

時効期間 |

|---|---|---|

|

2020年4月1日以前 |

個人 |

貸主が権利を行使できる時から10年 |

|

2020年4月1日以前 |

金融機関 |

貸主が権利を行使できる時から5年 |

|

2020年4月1日以降 |

すべての貸主 |

貸主が権利を行使することを知った時から5年 (または権利を行使できる時から10年のうちの早い方) |

このように、時効の成立期間は状況によって異なるため、親の借金の詳細を正確に把握し、時効が適用されるかどうかを慎重に判断する必要があります。時効が成立している場合は、その旨を裁判所や債権者に対して適切に主張することが重要です。

時効の主張については、起算点の問題など複雑な争点も絡むため、法律の専門家である弁護士にご相談いただくことをお勧めいたします。

2-2.過払い金が発生していないか

親が消費者金融などから借金をしていた場合、長年にわたる借入れと返済の繰り返しによって、意外な「過払い金」が発生している可能性があります。過払い金とは、利息制限法に基づく法定利率を超えて支払われた利息のことで、借入れ期間が長かったり、高金利での借入れがあった場合に特に発生しやすいです。テレビCMなどで、「過払い金の請求」といった言葉を聞いたことのある方もいらっしゃるかと思います。

過払い金が存在する場合に相続放棄を行うと、その過払い金を回収する権利も放棄することになってしまい、結果的に損をする可能性があります。そのため、相続放棄の手続きを進める前に、過払い金が存在しないかどうかを確認することも重要です。

過払い金が発生しているかどうかを判断するためには、以下の2点をチェックすると良いでしょう。

- 借入れ開始日

2010年6月17日以前に開始された借入れは、特に過払い金が発生している可能性が高いです。利息制限法と出資法の間のグレーゾーン金利を巡る法的な規制が強化されたタイミングなので、2010年6月17日以前の借入れでは過払い金が発生しやすいと考えられています。 - 最後の返済日

最後に返済を行った日から10年以内であれば、過払い金の請求が可能です。この期間を超えると、過払い金を請求する権利が時効により消滅してしまいます。

親の借金の詳細を調査するにあたっては、過払い金が存在するかどうかも重要になるため、弁護士にご依頼いただくことが推奨されます。まずは、過払い金の懸念も含め、法律事務所の初回無料相談をご活用いただければと思います。

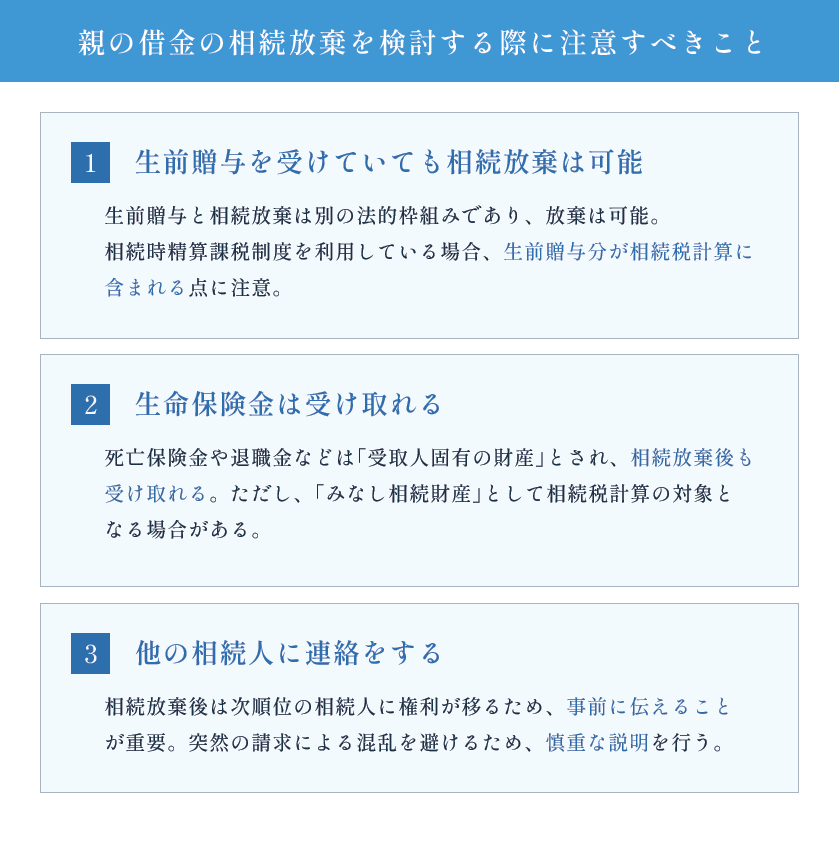

2-3.親の借金の相続放棄を検討する際に注意すべきこと

以上の他にも、親の借金の相続放棄を検討する際には、以下の点に注意が必要です。

相続放棄した親の借金は誰が払う?

相続放棄を行っても、亡くなった人の借金そのものが消滅するわけではありません。借金はそのまま残り、相続放棄した人の代わりに、次の順位の相続人がその返済義務を引き継ぐことになります。つまり、相続放棄をすることで、相続放棄した人自身は借金から解放されますが、その責任は家族や親族など他の相続人に移ることになるのです。

このように、相続放棄は自分だけでなく、他の関係者にも大きな影響を与える重要な選択であることを理解しておくことが非常に重要です。

1.原則として相続順に引き継がれる

例えば、父親に子供が2人おり、父親が亡くなったとしましょう。子供2人が相続人となり、そのうち1人が相続放棄をすると、残ったもう1人の子供が父親の遺産を全て相続することになります。この場合、相続権が他の人に移ることはありません。全財産を受け継いだ子供が、父親の借金についても返済していくことになります。

上記の例で、子供が2人とも相続放棄をした場合は、第1順位の法定相続人である「被相続人の子」が存在しなくなります。すると、民法に定められた相続順位に従って、第2順位の法定相続人である、父親の親や祖父母などの直系尊属が相続人となります。借金の返済義務を負うのは、相続した直系尊属です。

この直系尊属もすでに亡くなっているか、全員が相続放棄をした場合には、第3順位の法定相続人である、父親の兄弟姉妹(兄弟姉妹が父親よりも前に亡くなっている場合は、兄弟姉妹の子供である被相続人の甥姪)が相続人となります。遺産相続した兄弟姉妹や甥姪が、借金を支払うことになるのです。

このように、相続放棄によって借金が消えるわけではなく、血族内で相続人が変わるだけで、借金の返済義務は引き継がれていくことになります。

2.全員が相続放棄したら連帯保証人が返済義務を負う

相続人全員が相続放棄をした場合、借金の支払い義務は連帯保証人が負うことになります。

連帯保証人は、主債務者と連帯して債務を負担する責任を負う(民法第454条)ため、通常の保証人と比べて責任が非常に重く、実質的に主たる債務者(この場合は借金の債務者である「親」)と同じ立場で返済義務を負うことになるのです。

例えば、亡くなった父親の借金について、子供Aが連帯保証人になっていたとしましょう。子供Aは相続放棄をすれば義務を放棄できると思い、相続放棄をしましたが、借金については連帯保証人の地位にあるため、返済義務から逃れることはできません。相続放棄で放棄が認められるのは、あくまで「父親が持つ、父親の借金の支払い義務」についてであって、「連帯保証人である子供Aが持つ、父親の借金の支払い義務」ではないのです。

このケースでは子供Aは相続放棄をしているため、父親のプラスの財産も引き継いでいません。結果として父親の借金の返済義務だけが残った形となり、A自身の財産から借金を返済していかなければならない、ということになります。

3.最終的には「相続財産清算人」が返済する

相続人全員が相続放棄をした場合、また連帯保証人がいないか返済不能で自己破産している場合には、「相続財産清算人」を選任し、父親の遺産の清算を進めていくことになります。

相続財産清算人は、被相続人の残した財産を詳細に調査し、プラスの財産(現金、不動産、株式など)があれば換金し、その売却益を債務の返済に充て、遺産の清算を行います。債権者への返済後に、まだ余剰財産がある場合は、国に帰属することになります。

相続財産を相続人全員が相続放棄した場合に、財産はどうなるのか、といった問題については、こちらの関連記事をご覧ください。

親の借金の相続放棄に関するQ&A

Q1.親が亡くなったが、借金があるかどうかわからない。どのようにして借金の有無を確認できますか?

A:親の借金があるかどうかを調べるには、主に以下のような方法があります。

- 故人の郵便物や銀行の通帳をチェックして、定期的な引き落としや督促の通知がないかを確認します。

- オンラインバンキングやアプリを利用していた場合は、そこから取引履歴を見ることができます。

- 信用情報機関に問い合わせ情報開示を依頼し、故人の金融機関からの借入れ情報を確認します。

もし借金が発覚した場合、未知の負債リスクを避けるために、相続放棄や限定承認を検討してみましょう。

Q2.親が離婚していたり、絶縁状態であったりしても、借金があれば相続放棄すべきでしょうか?

A:親が離婚していたり、戸籍を分籍していたり、または他の人の養子になっていても、実親と子の法律上の親子関係は継続します。そのため、離婚した一方の親と疎遠になっていても、その親の遺産に借金があれば、子供は遺産相続することによってその親の借金の返済義務を負うことになるのです。

親の借金を相続したくない場合には、親が離婚していても、絶縁状態であっても、相続放棄を検討すべきでしょう。なお、相続放棄の手続きは、相続が開始されたことを知った日から3か月以内に、家庭裁判所で行う必要があります。親との生前の関係が遠いと、相続財産を調べるにも時間や手間がかかりますので、なるべく早めに弁護士にご相談いただくことをお勧めいたします。

Q3.親の借金を相続放棄をした場合、その借金は誰が払う?

A:親の遺産について相続放棄をしても、親の借金そのものが消滅するわけではありません。相続放棄を行った借金は、次の順位の相続人に移行するため、次順位の相続人で遺産相続した人が借金の返済義務を負うことになります。もし、全ての相続人が相続放棄をした場合でも、借金の連帯保証人が存在するのであれば、連帯保証人が借金の返済義務を負います。

相続人が誰もいない場合や、全員が相続放棄をした場合、相続する人のいなくなった財産は、家庭裁判所によって選任された相続財産清算人によって管理されることになります。不動産などの売却益や預貯金は、相続財産清算人が、借金の返済に使うことになります。

まとめ

亡くなった親の遺産については、プラスの財産だけでなく、借金も相続の対象となります。借金の支払い義務だけを放棄してプラスの遺産を受け継ぐ、ということはできませんが、相続放棄をすることで借金の返済義務を免れることもできますので、相続放棄すべきかどうか、慎重に検討しましょう。

相続放棄には3か月という期間制限もあり、相続財産の調査なども複雑で時間や手間がかかりますので、法律の専門家である弁護士にご相談いただくことをお勧めいたします。

弁護士法人あおい法律事務所では、弁護士による法律相談を初回無料で行っております。対面だけでなく、お電話によるご相談もお受けしておりますので、ぜひお気軽にお問合せいただければと思います。

この記事を書いた人

弁護士法人あおい法律事務所

代表弁護士

雫田 雄太

略歴:慶應義塾大学法科大学院修了。司法修習終了。大手法律事務所執行役員弁護士歴任。3,000件を超える家庭の法律問題を解決した実績から、家庭の法律問題に特化した法律事務所である弁護士法人あおい法律事務所を開設。静岡県弁護士会所属。

家庭の法律問題は、なかなか人には相談できずに、気付くと一人で抱え込んでしまうものです。当事務所は、家庭の法律問題に特化した事務所であり、高い専門的知見を活かしながら、皆様のお悩みに寄り添い、お悩みの解決をお手伝いできます。ぜひ、お一人でお悩みになる前に、当事務所へご相談ください。必ずお力になります。