財産分与と退職金|離婚財産分与で夫の退職金は妻の取り分になる?

離婚を考えたとき、夫婦が婚姻中に築いてきた財産をどう分けるかという財産分与の問題は、離婚後の生活を考える上でも特に重要な争点でしょう。

ところで、離婚時の財産分与となると、預貯金や不動産など、既に所有している財産の分配についての問題に注目しがちです。たしかに大事なのですが、将来的に配偶者が受け取る可能性のある「退職金」も、離婚財産分与においては重要な論点の一つです。

そもそも退職金とは、長年の勤務によって将来的に得られるお金です。そのため、離婚時に退職していない場合は、まだ支払われてさえいない退職金は財産分与の対象にはならない、と思っている人が少なくないのではないでしょうか。

この退職金について、実際に離婚時にどのように取り扱うべきなのかは、離婚時の個別の状況によって異なるため、基本的な考え方について正しくおさえておく必要があります。

そこでこの記事では、配偶者の退職金と離婚財産分与の関係について、どういった場合に退職金が財産分与の対象となるのか、共働きの場合のお互いの退職金はどうなるのか、などの基本的事項について、弁護士が詳しく解説させていただきます。

本記事が少しでもご参考となりましたら幸いです。

目次

財産分与と退職金

それでは、離婚時の財産分与と退職金について、具体的に見ていきましょう。

退職金は離婚財産分与の対象?

配偶者の退職金は、離婚時の財産分与の対象になる可能性があります。

退職金とは

退職金とは、勤務先を退職する際に支払われる金銭のことで、一般的に長年勤めてきた労働に対する「功労報酬」と位置付けられています。企業や官公庁の就業規則や退職金規定などによって支給基準が定められ、勤続年数や役職・基本給などに基づいて算出されるケースが多いです。なお、企業によっては「退職一時金」という形で一括支払いを行う場合もあれば、「確定拠出年金」のように積み立て方式や年金方式で支給を行う場合もあります。

退職金は、在職中に受け取るはずの給与の一部が退職時にまとめて支払われるという意味で、「給与の後払い」という性質を持つと考えられています。そのため、婚姻期間中に得た給与が財産分与の対象となるのと同様に、退職金についても婚姻期間中に培われた財産として共有財産に含まれる場合があるのです。

退職金は離婚財産分与の対象になり得る

そもそも、夫や妻が毎月受け取る給与は、婚姻関係にある夫婦が協力しながら形成・維持・増加させた収入であり、結婚生活を営むうえでの経済的基盤となる財産です。そのため、法律上は夫婦が共同で築いた資産として扱われ、共有財産とみなされます。

給与の後払いと解される退職金についても、婚姻期間中に働いて得られる見込みの給与の一部である、という考えから、給与と同じように離婚時の財産分与の対象になるといえるのです。

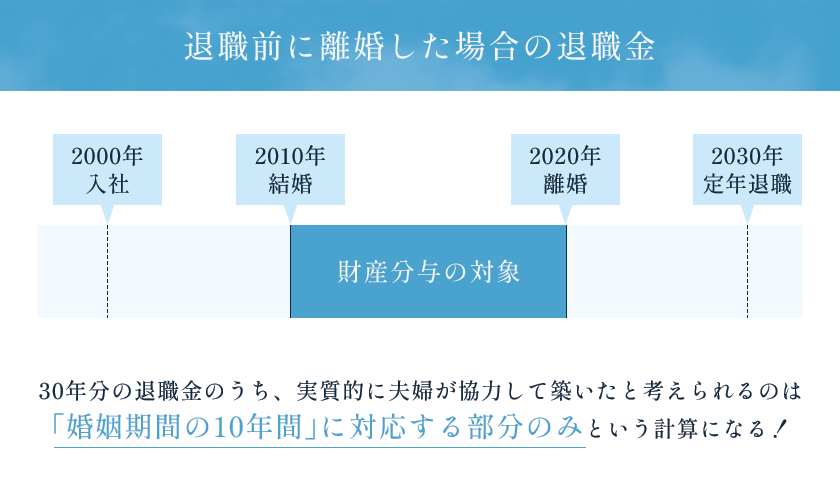

退職前に離婚した場合の退職金は?

ところで、退職金が財産分与の対象となる場合でも、支給される全額が必ず財産分与の対象になるわけではありません。離婚財産分与の対象となるのは、「その勤務先で働いた期間」に対して「婚姻期間」が重なる部分、とされています。

反対に、結婚前の勤続期間や、離婚後に継続して働いた期間に応じて積み立てられる退職金については、財産分与の対象から除外されるのが一般的です。

また、離婚する前に別居している場合、別居期間が婚姻期間に含まれるかがしばしば争点となりますが、この点は戸籍上夫婦であった期間ではなく、実際に夫婦としての協力関係が続いていたかどうかが重要になります。離婚を前提として夫婦が別居し、実質的に生活費や家計も切り離した状態が続いていた場合、その別居期間は婚姻期間には含めないのが通常です。別居期間中の分の退職金は、夫婦が協力して築いた財産とはみなされないことになります。一方で、夫婦仲は良好であるものの、単身赴任や家族の介護などで一時的に居住地を分けている場合の

別居は、夫婦関係は破綻しておらず協力関係にあったとみなされ、退職金の分配における婚姻期間に別居期間を含むことになります。

まとめますと、離婚財産分与における退職金の算定基準の「婚姻期間」については、「婚姻したとき~離婚もしくは夫婦としての協力関係のない別居のときまで」となります。

たとえば、夫が2000年に入社し、2010年に結婚して2020年に離婚し、その後2030年に定年退職で退職金を受け取るとします。この場合、夫の勤続期間は2000年から2030年までの30年間ですが、婚姻期間は2010年から2020年までの10年間です。すなわち、30年分の退職金のうち、実質的に夫婦が協力して築いたと考えられるのは「婚姻期間の10年間」に対応する部分のみという計算になります。残りの20年間分(結婚前の2000年~2009年と、離婚後の2021年~2030年)は、夫個人の努力によって獲得された財産と見なされるため、財産分与の対象外となるわけです。

夫婦が共働きの場合の退職金は?

夫婦ともに会社や公務などの職場で働いている場合、それぞれに退職金が支給される可能性があります。

そのため、離婚時に財産分与を検討する際は、夫と妻それぞれの退職金について「婚姻期間中に積み立てられた部分」をまず算定し、合計した金額を夫婦でどのように分けるかを検討することになります。

たとえば、婚姻期間に対応する夫の退職金が500万円、妻の退職金が400万円の場合、合わせて900万円が、夫婦が協力して築いた共有財産と考えられ、財産分与の対象になります。

一般的には2分の1ずつで折半することが多いですが、それぞれが退職金を受け取ることから、「退職金については財産分与せずに、自身の分をそれぞれが全額受け取る。」といった結論を出す夫婦もいます。

夫の退職金と妻の取り分

それでは、具体的な退職金の分配の計算方法について見ていきましょう。

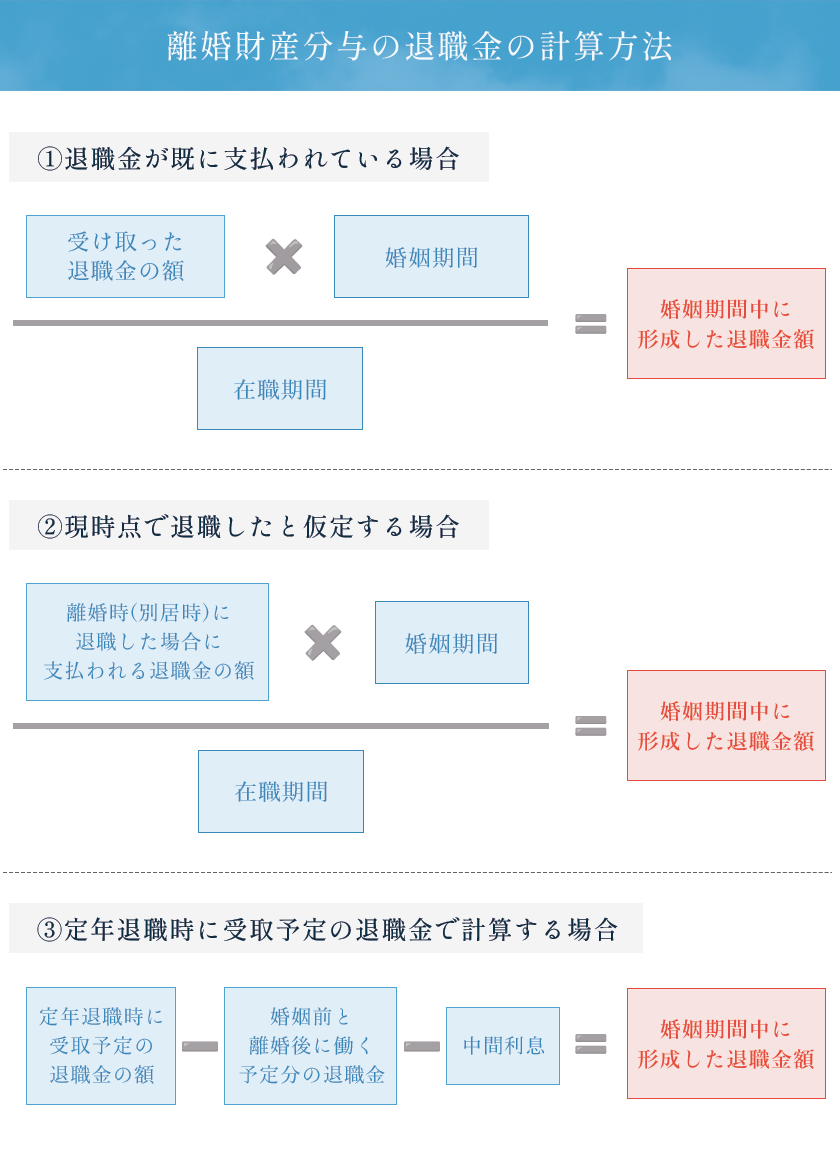

離婚財産分与の退職金の計算方法

離婚時の財産分与の退職金を計算する方法については、退職金が離婚時に既に支払われている場合と、支払われていない場合とで異なります。

①退職金が既に支払われている場合

退職金を既に受け取っている場合、離婚に伴う財産分与では「婚姻期間」と「在職期間」、受け取った退職金の金額を基準として、どの程度が夫婦共同で形成されたとみなせるかを算定します。具体的には、以下の計算式を使うことになります。

受け取った退職金の額×婚姻期間÷在職期間=婚姻期間中に形成した退職金額(財産分与の対象額)

ここでいう「在職期間」は、退職金が発生するまで勤めていた合計年数を指し、「婚姻期間」は実際に籍を入れてから離婚するまでの年数、もしくは別居などで夫婦関係が実質的に終わるまでの年数を指します。

たとえば、夫が定年退職して退職金を受け取った後に離婚することになった夫婦で計算してみましょう。

夫の在職期間は2000年~2020年までの20年間、夫婦の婚姻期間は2005年~2020年までの15年間、受け取った退職金の金額を800万円とします。これを上記の計算式に当てはめると、このようになります。

800万円×15年間÷20年間=600万円

したがって、このケースの夫婦は600万円の退職金を離婚時に分け合うことになります。

一般的な離婚財産分与の割合は2分の1ずつですので、その原則で分配するとなると、夫婦の取り分はそれぞれ以下の通りになります。

600万円×2分の1=300万円

なお、受け取った退職金を既に使ってしまっている場合は、分配できる退職金がそもそもないため、財産分与できない可能性があります。

さて、退職金が支払われていない場合には、また異なる計算方法となります。計算方法には、現時点で退職したと仮定する場合と、定年退職時に受取予定の退職金で計算する場合の2つの方法がありますので、順に見ていきましょう。

②現時点で退職したと仮定する場合

一つ目の計算方法は、現時点、つまり離婚時(あるいは別居時)に退職したと仮定して、財産分与の対象となる退職金の金額を計算する方法です。この場合の計算式は、次の通りとなります。

離婚時(別居時)に退職した場合に支払われる退職金の額×婚姻期間÷在職期間=財産分与の対象額

実際にこの計算式に、数字を当てはめてみましょう。

たとえば、在職期間が2010年~2025年までの15年間、婚姻期間が2016年~2025年までの9年間で、離婚時(別居時)に退職すると想定した場合の退職金を700万円とします。これを計算式に当てはめると、下の通りになります。

700万円×9年間÷15年間=420万円

これにより、420万円が財産分与の対象となる退職金の目安となります。

離婚財産分与の一般的な割合は夫婦それぞれが2分の1ずつですので、それぞれが財産分与で受け取る退職金の想定金額は210万円ずつ、となります。

③定年退職時に受取予定の退職金で計算する場合

二つ目の計算方法は、定年まで働いて退職する場合に受け取る予定の退職金額を算出して計算する方法です。この場合の計算式は、次の通りになります。

定年退職時に受取予定の退職金の額-婚姻前と離婚後に働く予定分の退職金-中間利息=財産分与の対象額

計算式で見ると分かりづらいかもしれませんが、つまりは退職金の満額から、婚姻していない期間の分の金額を差し引いて、婚姻期間に対応する退職金額を算出する計算式となっています。

なお、「中間利息」とは、将来受け取る予定のお金(この場合は定年退職時の退職金)を、婚姻期間終了時に「前倒し」で受け取る形になるため、その分の利息相当額を差し引いて調整するものです。たとえば、定年退職までまだ年数がある段階で退職金を清算するとなれば、本来なら運用や利息といった形で増えていた可能性があるお金を先に手にすることになります。そこで、その運用益や利息分に当たる額を除外するのです。

なお、以上にご紹介した計算方法以外にも、さまざまな考え方があります。こちらでご紹介した計算方法は一例となりますので、正確な目安を知りたい場合は、専門家である弁護士などにご相談いただくことをおすすめいたします。

離婚から10年以上経っても退職金を受け取れる?

さて、離婚時にはまだ退職金が支払われていない場合、離婚してから実際に退職金を受け取るまでの年数が少ない程、財産分与で受け取る退職金の目安の金額を出しやすいですが、年数が多いと、退職金を受け取る見込みはなかなか安定しません。

この点、公務員は一般的に収入や雇用環境が安定しており、退職金が実際に支払われない可能性が極めて低いため、たとえ定年まで10年以上ある段階で離婚する場合でも、将来の退職金を財産分与の対象とすることが認められやすい傾向にあります。財産分与では、「退職金が支給される見込みがどの程度確実か」という点が重視されますが、公務員の場合は倒産などによる支給リスクがほとんどなく、退職金制度の変更も企業に比べて少ないと考えられるからです。

一方、会社員の場合は企業の経営状況や退職金規程の改定、本人の転職や早期退職など、多くの不確定要素が生じることがあります。そのため、同じように「定年まで10年以上ある」ケースでも、退職金の支給が公務員ほど確実ではないと判断されることもあり、財産分与の対象範囲や評価額をめぐってトラブルが起こりやすい側面があります。それでも、勤め先の安定性や退職金規程の内容などを総合的に考慮して「支給がほぼ確実」と認められれば、会社員であっても10年先の退職金が財産分与として認められる可能性は十分にあります。

いずれにしても、将来の退職金を離婚時の財産分与の対象とするかどうかは、「実際に支給される見込みが高いかどうか」がポイントとなります。

もし定年まで10年以上ある状況で離婚するならば、離婚協議の段階で退職金規程を取り寄せるなどして将来の金額や支給条件を確認し、不確定要素を整理しながら話し合いや調停を進めることをおすすめいたします。

財産分与と退職金に関するQ&A

Q1.配偶者の退職金は離婚財産分与の対象ですか?

婚姻期間中に形成された部分の退職金は、財産分与の対象になり得ます。退職金は「給与の後払い」といわれる性質を持つため、実際に支払われているかどうかを問わず、婚姻期間中に夫婦が協力して築いたとみなせる範囲に限り、共有財産として扱われるのが一般的です。

Q2.婚姻前の勤務期間にも退職金が発生している場合、どう扱われますか?

退職金は「結婚後に形成された財産」だけが財産分与の対象になります。たとえば、勤続年数のうち結婚前の年数に対応する部分は夫婦で協力して築いたものではないと判断されるため、通常は離婚財産分与の対象外です。一方、結婚後の年数に対応する分は夫婦共有財産とみなされ、離婚時にはその部分を中心に取り分を協議することになります。

Q3.離婚時の財産分与で退職金を相手に取られない方法はありますか?

退職金を全く取られないようにするのは難しいですが、結婚前や別居後の勤続に対応する部分は、財産分与の対象外として主張できる場合があります。退職金は婚姻期間中に形成された分だけが共有財産とみなされるため、たとえば「結婚前に5年勤めており、その期間も含まれる退職金は夫婦で協力して築いたものではない」というように、在職期間を区分して主張すれば、一定部分を財産分与の対象外にできる可能性があります。

まとめ

本記事では、離婚時の財産分与と配偶者の退職金について、弁護士が解説いたしました。

離婚財産分与において、退職金は「給与の後払い」という性質を持つため、婚姻期間中に形成された部分が夫婦共同の財産とみなされる可能性が高いのが特徴です。

たとえば夫が長年勤めて受け取った退職金であっても、妻が家事や育児、仕事を通じて夫婦の生活基盤を支えてきた事実があれば、「協力によって形成された財産」とみなされ、財産分与の対象となるのが一般的です。受領前の退職金であっても、勤続年数や就業規則などから見込まれる支給の確実性が高ければ、婚姻期間中に対応する分を分与することが認められるケースも少なくありません。

離婚財産分与における退職金の扱いはケースバイケースなので、退職金制度の内容や夫婦の状況に応じて適切な財産分与となるよう、正しい知識をおさえておくことが重要です。

離婚に際して、財産分与に関するお悩みなどがありましたら、お気軽に当法律事務所の弁護士にご相談ください。

この記事を書いた人

雫田 雄太

弁護士法人あおい法律事務所 代表弁護士

略歴:慶應義塾大学法科大学院修了。司法修習終了。大手法律事務所執行役員弁護士歴任。3,000件を超える家庭の法律問題を解決した実績から、家庭の法律問題に特化した法律事務所である弁護士法人あおい法律事務所を開設。静岡県弁護士会所属。

家庭の法律問題は、なかなか人には相談できずに、気付くと一人で抱え込んでしまうものです。当事務所は、家庭の法律問題に特化した事務所であり、高い専門的知見を活かしながら、皆様のお悩みに寄り添い、お悩みの解決をお手伝いできます。ぜひ、お一人でお悩みになる前に、当事務所へご相談ください。必ずお力になります。