離婚で家を財産分与|持ち家・マンションなど不動産の離婚時の財産分与を解説

離婚の際、夫婦が共同で築いてきた財産の中でも特に大きな問題となるのが「家」の財産分与です。持ち家やマンションなどの不動産は高額な資産であるため、どちらが所有し続けるか、あるいは売却して分けるべきかといった判断が難しいケースも少なくありません。

また、住宅ローンが残っている場合には、ローンの返済義務を誰が負うのかという問題も生じます。離婚協議では、こうした不動産の扱いについて明確に取り決めておかないと、離婚後もローンの返済や不動産の名義、処分をめぐってトラブルが生じる恐れがあります。

そこでこの記事では、離婚時における不動産の財産分与について、基本的な分配方法や注意すべきポイントを弁護士が解説いたします。

持ち家とマンションそれぞれの場合で、財産分与に違いはあるのか、といった点についても、分かりやすく説明していきます。

離婚時の不動産の財産分与をスムーズに進めるためにも、ぜひご一読ください。

目次

離婚時の家の財産分与

離婚時に家の財産分与をスムーズに進めるためには、まず不動産の権利関係や財務状況を明確に確認しておく必要があります。

具体的には次の内容について、財産分与の話し合いを進める前に確認しておくといいでしょう。

(1)不動産の名義

不動産の名義が共有名義か単独名義かは、離婚時の財産分与を進める上で非常に重要なポイントとなります。共有名義とは、夫婦双方の名義で登記されている状態です。共有名義になっている場合、その不動産に関して持分割合に応じた財産権が夫婦それぞれに帰属しています。単独名義の場合は、夫婦のどちらか一方のみが不動産の所有権を持っています。

共有名義の場合、財産分与の際には、持分割合に基づいてそれぞれの権利を確認する必要があります。原則として、名義人は自分の持分に応じた分についての売却や処分ができます。不動産はその性質上、持分に応じて物理的に分けることができないため、家を売却する場合は配偶者の同意が必要になりますし、どちらか一方が住み続けるのであれば、名義を変更しなければなりません。

まずは登記簿謄本などで、正確な不動産の名義情報を確認しておきましょう。

(2)住宅ローンの状況

離婚時に家の財産分与を検討する際には、住宅ローンの状況を正確に把握しておく必要があります。住宅ローンが残っている場合、そのローンの残高はいくらか、誰がローンの名義人か(月々の返済義務を負っているか)、毎月の返済額と残りの返済期間はどれくらいかを明らかにしておきましょう。

なお、離婚財産分与における住宅ローンの詳細については、こちらの関連記事をご覧ください。

(3)抵当権などの担保権が設定されているか

離婚時に不動産の財産分与を進める際は、抵当権などの担保権が設定されているかどうかについても確認しておくと安心です。

抵当権とは、住宅ローンを借りる際に金融機関が設定する権利で、ローンの返済が滞った場合に不動産を差し押さえ、売却してその売却代金からローンの返済を回収する仕組みです。

財産分与の話し合いの中で、不動産をどちらか一方に譲る場合や売却する場合には、抵当権を解除するか、あるいは抵当権がついたままでの譲渡や売却が可能か金融機関と相談する必要があります。特に、抵当権がついたまま不動産の名義変更を行うためには、金融機関の承諾が必要なので、名義変更を断られるケースもあります。

抵当権の設定状況は、不動産の登記簿謄本(登記事項証明書)を取得することで確認できます。財産分与をスムーズに進めるためにも、事前に担保権の有無をしっかり確認しておきましょう。

(4)現在の居住者、離婚後の居住の希望

離婚に伴う財産分与では、不動産の価値を適切に把握することが重要です。不動産の評価額としては、主に「固定資産評価額」と「市場価格(時価)」の2種類があります。

「固定資産評価額」とは、市町村が固定資産税を算出する際に使用する評価額で、市町村役場の税務課などで発行される固定資産評価証明書を取得することで確認することが可能です。

「市場価格(時価)」は、実際にその不動産を売却した場合にどの程度の金額で売れるかを示したもので、不動産鑑定士による鑑定評価や、不動産会社の査定を利用して算出します。

離婚時の財産分与では、一般的に市場価格を基準に話し合いが進められます。双方が納得のいく公平な分割を行うためには、複数の不動産業者から査定を取ったり、不動産鑑定士による正式な鑑定を依頼したりして、客観的で信頼できる評価額を確認しておくと安心です。

離婚時の持ち家の財産分与

それでは、具体的な離婚時の家の財産分与のやり方について見ていきましょう。まずは、不動産が持ち家の場合の財産分与の方法です。

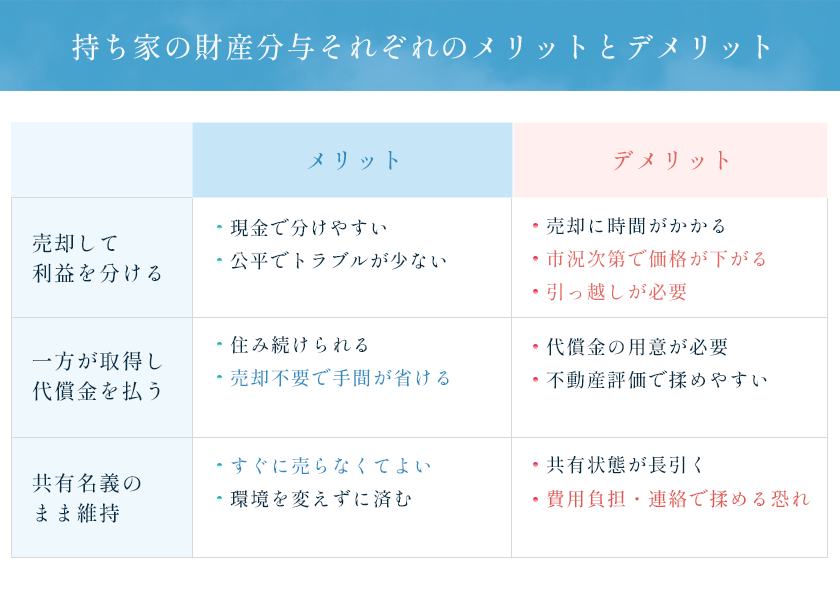

(1)不動産売却し売却益を分ける

離婚時の持ち家の財産分与において、もっともシンプルでトラブルの少ない方法が、「家を売却し、売却益を分け合う」という方法ではないでしょうか。

具体的な流れとしては、まず家の査定を複数の不動産業者に依頼し、市場価格を把握します。その上で夫婦が合意できる価格で売却を進め、売却代金から残っている住宅ローンや諸経費を差し引いた残額を夫婦で分けます。分割の割合は、基本的には共有の持分割合や、離婚財産分与の割合などを踏まえ、当事者間の合意によって決定することになります。離婚財産分与の基本的な割合は2分の1ずつなので、売却益と預貯金などを合わせて2分の1で折半する夫婦も少なくないようです。

このやり方の大きなメリットは、家という分けづらい資産を現金化することで、平等に清算しやすくなる点にあります。どちらか一方が今後も家に住み続けるといった事情がない場合や、ローンが完済済みで売却しやすい状況であれば、財産分与をよりスムーズに進められるでしょう。

ただし、注意点としては、家の売却価格が市場の動向に左右されるため、想定よりも低く売れるリスクがあることや、売却までの期間が読みにくいことです。また、住宅ローンが残っている場合には、売却価格がローン残高を下回る「オーバーローン」の状態になると、追加の資金を用意しない限り売却が難しくなることもあります。

そして、売却するためには家を手放す必要があるため、住環境が変わることになります。特に、子どもがいる家庭では、転居に伴う生活環境や学区の変更なども考慮に入れて検討する必要があります。また、市況によっては想定よりも売却価格が低くなることもあるため、売却時期や方法については慎重に判断しましょう。

(2)どちらか一方が家を取得し、相手に代償金を支払う

自身の通勤の都合や、子どもの生活環境の都合上、今住んでいる家を手放したくないというケースもあるでしょう。

このような場合には、夫婦のどちらか一方が持ち家をそのまま取得して住み続け、他方に対して「代償金」と呼ばれる金銭を支払うことで、持ち家の財産分与を行う形になります。

たとえば、査定額が2,000万円の家を夫が取得する場合、妻には1,000万円相当の代償金を支払うことで、実質的に持ち家を2分の1ずつ分けたことになるのです。

この方法のメリットは、住み慣れた家を手放さずに済むという点にあります。また、売却手続きにかかる時間や手間を軽減でき、売却価格が市場の影響を受けるという不確実性を避けられる、というメリットもあります。

一方で、この方法によって持ち家を財産分与する場合、持ち家を取得する側が代償金を用意できるかどうかが大きなポイントになります。

預貯金のほか、住宅ローンの借り換えや新たな融資を受けるなどして、代償金を確保する必要があるでしょう。あるいは、預貯金や車や家電などの、持ち家以外の財産分与の対象財産を相手に譲ることによって、家を取得することのバランスを取るケースもあります。

なお、代償金の金額は、家の査定額からローン残債を差し引いた「正味の価値(時価)」を基準に決められますが、その評価方法について当事者間で意見が分かれることもあるため、早めに話し合いを進めておきましょう。

このように、代償金による持ち家の財産分与は、居住環境を変えたくないという希望には応えやすい方法ではありますが、資金面での負担が大きくなることもあります。適切な分配に悩んだ際には、弁護士にご相談いただくことをおすすめいたします。

(3)家を共有名義のまま維持し、将来的に売却または分割する

離婚時に家をすぐに売却したり、一方が取得したりするのではなく、ひとまず共有名義のまま維持しておき、将来的に売却や分割をする方法もあります。

たとえば、現時点で家の価値が十分に上がっておらず売却利益が期待できない場合や、住宅ローンの残高が多く売却してもローンを返しきれない「オーバーローン」の状態にあるなど、すぐに家を売却するのが難しい場合、こうした方法が取られます。

また、子どもが小さいため学区を変えたくない、生活環境を維持したいなどの理由で、一時的に共有名義のまま家を残す場合もあるようです。

この方法の場合、離婚後も夫婦が家を共同所有し、通常はどちらかが家に住み続けることになります。そのため、家に住まないもう一方が、住宅ローンや固定資産税などの費用を負担するかどうかについて、あらかじめ話し合って決めておく必要があります。

特に、家に住まない側にとっては、共有名義でありながら、家を所有していることの実際のメリットが得られないことになるため、売却時期や方法、利益の分け方などの詳細について、事前に明確にしておき、公正証書などの書面にしておくことが重要です。

また、時間の経過により家の価値やローン状況が変動し、将来的に売却や名義変更を行う際に、当初の合意が変更されるリスクがあります。離婚後、元配偶者と連絡が取りづらくなってしまったり、相手の意見が変わってしまったりすることもあるため、共有名義のまま長期間放置した状態とならないよう、注意が必要です。

なお、この方法は一般的に一時的な措置として採用されますから、最終的には一方が家を取得するか、第三者へ売却することが前提となります。将来的なトラブルを防ぐためにも、財産分与の合意内容を具体的にしておくことが重要です。不安な点があれば、弁護士などの専門家のサポートを受けながら、慎重に取り決めていきましょう。

離婚時のマンションの財産分与

次に、マンションの場合の離婚財産分与について確認しておきましょう。

マンションの場合も、基本的な財産分与の方法は、持ち家の場合と同じです。夫婦のどちらか一方が住み続けるケースもあれば、売却するケースもあり得ます。

ですが、持ち家ではなくマンションということで、以下の点に注意しておく必要があります。

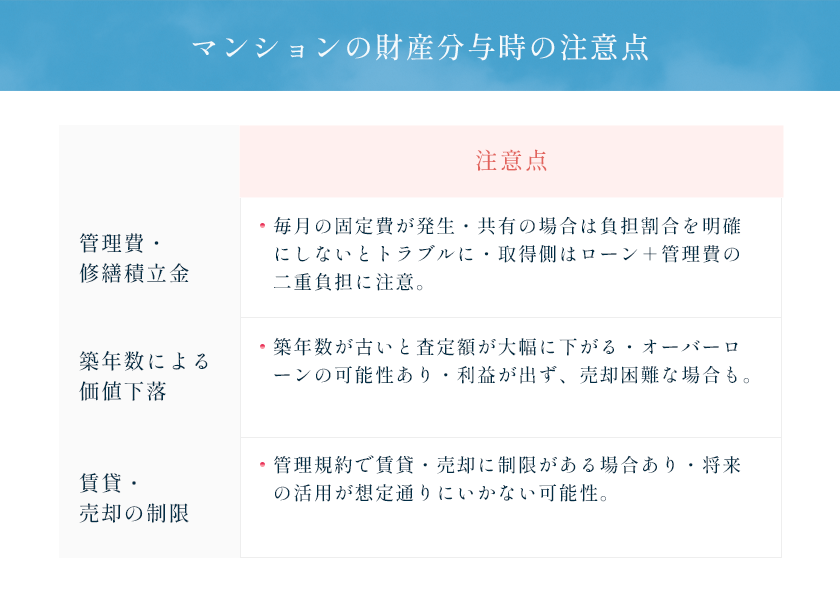

①管理費や修繕積立金

マンションは戸建て住宅と異なり、管理費や修繕積立金などの費用を毎月支払う必要があります。

そのため、離婚後にマンションを共有名義のまま維持する場合、特に注意が必要です。管理費や修繕積立金をどちらが負担するのかを明確に取り決めておかないと、支払い責任が曖昧になり、将来的にトラブルになる可能性があります。

また、マンションをどちらか一方が取得する場合にも注意が必要です。取得する側は、住宅ローンの返済に加えて、管理費や修繕積立金という固定費を長期的に負担することになります。離婚後の経済状況を考慮し、無理なく継続的にこれらの費用を支払い続けられるかどうかを慎重に検討することが重要です。

マンションの財産分与を考える際には、こうした管理費や修繕積立金の継続的な負担を踏まえた上で、具体的な支払い方法や負担割合を事前に明確に取り決めておくことが重要です。

②築年数の経過による価格の下落

マンションは戸建て住宅に比べ、築年数の経過による価格の下落が顕著です。特に、築20年を超えるマンションでは市場価値が大きく下がり、売却した場合に利益がほとんど見込めないことも少なくありません。

そのため、離婚時にマンションを売却して財産を分けようとしても、査定額が住宅ローンの残高を下回る「オーバーローン」の状態に陥るケースがよく見られます。

オーバーローンの場合は、売却による現金化が難しく、残債を返済できないため、結果的に負債を抱えてしまうことになります。そのため、マンションの築年数がそれなりに経過している場合は、「すぐに売却する」「価値が回復するまで持ち続ける」「損を覚悟で売却(損切り)する」などの難しい判断を迫られることになりかねません。

こうしたリスクを避けるためには、離婚協議の段階でマンションの適正な市場価値やローン残高を正確に把握し、将来的な市場動向も視野に入れた慎重な計画を立てることが大切です。

③賃貸化や売却の制限

マンションの財産分与を検討する際、将来的な賃貸化や売却を考えている場合には、注意が必要です。戸建て住宅とは異なり、マンションには管理規約によって賃貸や売却に制限がかかっているケースがあります。

具体的には、「賃貸を禁止する規約」や、「短期間での貸し出しを認めない」といった制限が設けられている場合があります。このような規約があると、離婚後にマンションを第三者に貸して収入を得ようとしても、管理規約に抵触してしまう可能性があります。

また、売却時にも規約によって一定の制約が存在するケースがあり、売却価格やタイミングにも影響が及んでしまう可能性もあるのです。

したがって、マンションの財産分与を考える場合は、あらかじめ管理規約を詳細に確認し、賃貸や売却に関する条件や制限について十分に理解しておくことが重要です。これにより、財産分与後の想定外のトラブルを防ぐことができるでしょう。

離婚時の家の財産分与に関するQ&A

Q1.離婚時には家も財産分与できますか?

A:はい、離婚時には家も財産分与することが可能です。結婚後に夫婦の共有財産として取得した持ち家であれば、離婚時には財産分与の対象となります。名義が夫婦どちらか一方になっていても、購入時の資金が共有財産から支出されている場合は、実質的に夫婦共有のものとみなされ、財産分与の対象になるのが一般的です。住宅ローンが残っている場合でも、家の価値とローン残高を踏まえて、どのように分けるかを話し合うことになります。

Q2.持ち家に住み続けたいです。この場合の家の財産分与は、どういう方法がありますか?

A:離婚後も持ち家に住み続けたい場合には、家を取得したうえで、相手に「代償金」と呼ばれる金銭を支払う方法が一般的です。この方法では、家を取得する代わりに、家の査定額から住宅ローン残高などを差し引いた「正味の価値(時価)」に応じた金額をもう一方の配偶者に支払うことで、財産分与のバランスを取ることになります。

たとえば、家の価値が2,000万円で、住宅ローンの残債が500万円残っている場合、正味の価値は1,500万円と考えられます。これを2分の1ずつ分けるとすると、家を取得する側は相手に750万円の代償金を支払うことで、公平な財産分与が実現されるという形になります。

Q3.家の価値が上がるのを待ってから売却したいですが、離婚時に売却しなければいけませんか?

A:必ずしも離婚時に家を売却しなければならないわけではありません。たとえば、現在の市場価格が低く売却益が見込めない場合や、子どもの生活環境を優先したいといった理由から、家を売らずに共有名義のまま維持し、将来的に価値が上がったタイミングで売却するという選択も可能です。ただし、その間の住宅ローンや固定資産税、将来の売却方法や時期などについて、あらかじめしっかり話し合っておかないと、後々トラブルになるリスクもあります。共有のままにする場合は、合意内容を公正証書などの文書に残しておくと安心です。

まとめ

この記事では、離婚時の財産分与について、対象財産が持ち家やマンションなどの家の場合に、どのように分配することになるのかについて、弁護士が解説させていただきました。

家という不動産は、金銭や動産と違って分け方に幅があり、それぞれにメリット・デメリットや注意点があります。売却して現金化する方法、どちらかが取得して代償金を支払う方法、共有名義のまま維持する方法など、夫婦の事情や家の状況によって適切な方法は異なります。

特にマンションについては、戸建てとは異なる管理費や、将来的な資産価値の変動といった点にも注意が必要です。

離婚は大きな節目であると同時に、さまざまな手続きや負担を伴うものでもあります。中でも、家の財産分与の問題は、経済的な影響が大きく、離婚後の生活を考える上でも非常に重要です。

後悔のない判断をするためにも、早い段階で弁護士などの専門家にご相談されることをおすすめいたします。

弁護士法人あおい法律事務所では、不動産をはじめとする夫婦の財産分与の問題について、数多くのご相談をお受けしてまいりました。弁護士による法律相談は、初回無料で行っておりますので、お気軽に当法律事務所までお問合せいただければと思います。

この記事を書いた人

雫田 雄太

弁護士法人あおい法律事務所 代表弁護士

略歴:慶應義塾大学法科大学院修了。司法修習終了。大手法律事務所執行役員弁護士歴任。3,000件を超える家庭の法律問題を解決した実績から、家庭の法律問題に特化した法律事務所である弁護士法人あおい法律事務所を開設。静岡県弁護士会所属。

家庭の法律問題は、なかなか人には相談できずに、気付くと一人で抱え込んでしまうものです。当事務所は、家庭の法律問題に特化した事務所であり、高い専門的知見を活かしながら、皆様のお悩みに寄り添い、お悩みの解決をお手伝いできます。ぜひ、お一人でお悩みになる前に、当事務所へご相談ください。必ずお力になります。