シングルマザーが家を買うメリットと注意点|住宅ローンは組める?

シングルマザーにとって、母子が安心してひとり親家庭としての生活を送るためにも、住宅についての検討がたいへん重要です。

日本では賃貸住宅を借りることも一般的ですが、賃貸住宅の場合、上下左右の住民に気を遣うことも多く、家賃や管理費などの毎月発生する固定費もかさむため、シングルマザーの中には持ち家が欲しい、住宅を購入したい、と考える方も少なくないでしょう。

そこでこの記事では、シングルマザーは家を買うべきなのか、という点に着目し、家を買うメリットやデメリットについて、賃貸住宅の場合と比較しながら解説させていただきます。

また、シングルマザーが家を買う場合に、家を買うためにどういった費用が必要なのか、住宅ローンを借入れるための年収要件はあるのか、といった点についても、弁護士が解説させていただきます。

シングルマザーで家を買うことを検討する際に、この記事の解説が少しでもご参考となりましたら幸いです。

目次

シングルマザーは家を買うべきか

シングルマザーは持ち家と賃貸のどちらが良いのか

シングルマザーにとって、子どもと安定した生活を送るため、住宅の悩みは尽きません。

持ち家が欲しいと住宅の購入を考えると、住宅購入の費用はいくらかかるのか、といった心配が生じます。一方で、賃貸住宅であれば初期費用は住宅を購入する費用に比べてかなりおさえられるものの、毎月の家賃等が発生しますし、老後までの長い期間を賃貸住宅に住み続けることができるのか、といった不安が生じます。

シングルマザーは家を買うべきなのか、それとも賃貸住宅を借りるべきなのでしょうか。

母子家庭で住宅購入するメリット

それでは、まずは母子家庭において家を住宅を購入することのメリットについて見ていきましょう。

子どもに住宅を残してあげられる

シングルマザーが家を買うことには、まず子どもに家を残せるという大きな安心感があります。自分の家を持つことで、将来的に子どもに資産として引き継ぐことができ、子どもの将来の安定にもつながります。親が持つ家を受け継ぐことで、子どもたちは住む場所に困ることなく、安心して生活を送ることができます。

母子で住む他に、人に売ったり貸したりできる

さらに、シングルマザーが家を買うことは、住む以外にもその家を売ったり貸したりできるという柔軟性を持つことができます。

賃貸物件では、このような自由はなく、契約に縛られることが多いですが、自己所有の家であれば、自分のライフステージや家族の状況に応じて最適な方法で活用することが可能です。例えば、家族が成長して大きな家が必要なくなった場合、家を売却して資金を得たり、賃貸に出して収入を得ることができます。

資産になる

また、家を持つことは長期的に見て大きな資産になります。シングルマザーが家を買う場合、住宅ローンを組むことが一般的ですが、返済が完了すればその家は完全に自分のものになります。これは賃貸では得られない大きなメリットです。

将来的に家の価値が上がれば、さらに資産価値が高まる可能性もあります。家という資産は、将来的な経済的安定をもたらす重要な要素となります。

住宅ローン返済後は住居費が不要になるため、将来的に住居費の負担が賃貸住宅よりも軽くなる場合がある

住宅ローンの返済が完了すれば、住居費が不要になります。これにより、将来的に住居費の負担が賃貸住宅よりも軽くなる場合があります。賃貸住宅では毎月の家賃支払いが続くため、長期的には自己所有の家の方が経済的に有利になることが多いです。住宅ローンの返済が終わると、住居費の負担が大幅に軽減され、その分を他の生活費や貯蓄に回すことができます。

内装や増改築の自由度が高い

さらに、シングルマザーが家を買うもう一つの大きなメリットは、内装や増改築の自由度が高いことです。賃貸物件では内装の変更や増改築には制約が多く、自分の思い通りにできないことが多いですが、自己所有の家であれば、家族のニーズや好みに合わせて自由に改装することができます。

これにより、より快適で満足のいく住環境を作り上げることが可能になります。たとえば、子どもの成長に合わせて部屋のレイアウトを変更したり、自分の趣味を楽しむためのスペースを作ったりすることができます。

以上のように、シングルマザーが家を買うことには、子どもに資産を残せること、家を売ったり貸したりできる柔軟性、資産価値の向上、将来的な住居費の軽減、内装や増改築の自由度など、数多くのメリットがあります。これらのメリットを考慮すると、家を購入することはシングルマザーにとって非常に魅力的な選択肢となるでしょう。

母子家庭で住宅購入するデメリット

反対に、シングルマザーが住宅購入することにどういったデメリットがあるのでしょうか。

簡単に引っ越しができない

シングルマザーが家を買うことのデメリットとして、まず挙げられるのは、簡単に引っ越しができない点です。賃貸住宅では契約期間が終わると比較的簡単に引っ越しが可能ですが、一度家を購入してしまうと、その場所に長期間住むことが前提となります。急な転職や子どもの学校の都合などで移転が必要になった場合でも、家を売却するまでに時間がかかるため、柔軟な対応が難しくなります。

初期費用の負担が賃貸住宅よりも大きい

次に、シングルマザーが家を買う際の大きなデメリットは、初期費用の負担が賃貸住宅よりも大きいことです。家を購入する際には、頭金や手数料、税金など、多額の初期費用が必要です。これに対して、賃貸住宅では敷金や礼金などは必要ですが、購入費用に比べると比較的少額です。このため、シングルマザーにとって家を買うことは経済的な負担が大きく、慎重に検討する必要があります。

税金や修繕費が発生するため、維持費がかかる

さらに、シングルマザーが家を買うと、税金や修繕費が発生するため、維持費がかかる点もデメリットです。固定資産税や都市計画税など、毎年支払わなければならない税金があります。また、家の修繕費用も自己負担となります。屋根や外壁の修繕、設備の故障など、予期せぬ出費が発生することも少なくありません。これに対して、賃貸住宅では修繕費用は大家が負担するため、自分で修繕費を捻出する必要はありません。

再婚や転職・転勤により居住地を変える場合がある

シングルマザーが家を買う場合、将来的な再婚や転職・転勤により居住地を変える場合があることも考慮しなければなりません。再婚すると新たな家庭の事情が発生し、現在の家が適さなくなることがあります。また、転職や転勤により、現在の家から通勤が難しくなることもあります。このような場合、家を売却する必要が生じることがありますが、短期間での売却は経済的な損失を伴うこともあります。

以上のように、シングルマザーが家を買うことには、メリットだけでなく、いくつかのデメリットもあります。家を買うことのメリットとデメリットを十分に考慮し、自分のライフスタイルや経済状況に合わせた慎重な判断が必要です。

シングルマザーが家を買うのに住宅ローンを組むことはできる?

さて、シングルマザーが家を買うことになった場合、家を買うのに住宅ローンを組むことはできるのでしょうか。

家を買うのに必要な費用:頭金や手付金とは

まず、家を買うのに必要な費用について簡単に把握しておきましょう。

シングルマザーが家を買う際には、様々な費用が必要となります。特に、頭金や手付金、初期費用などが重要なポイントとなります。

頭金

頭金とは、住宅購入時に最初に現金で支払う金額のことを指します。一般的には、購入価格の10%から20%程度を頭金として準備することが求められます。頭金を多く支払うことで、住宅ローンの借入額を減らし、毎月の返済額を抑えることができます。また、頭金が多いと金融機関からの信頼度も高まり、ローン審査が通りやすくなる場合があります。

手付金

手付金は、売買契約を結ぶ際に支払う金額で、通常は物件価格の5%から10%程度です。手付金を支払うことで、家を買う契約が正式に成立し、売主と買主の間で確約が交わされます。手付金は、契約が正常に進行すれば最終的な住宅購入代金に充当されますが、契約解除の場合には返金されないこともありますので、注意が必要です。

初期費用

家を買うにあたっては、頭金や手付金といった現金の他にも、様々な段階で発生する初期費用があります。例えば、次のような費用があります。

- 登記費用(不動産登記にかかる費用で、司法書士への報酬や登録免許税が含まれます。登記は所有権移転や抵当権設定に必要な手続きです。)

- 不動産取得税(家を購入した際に一度だけ支払う税金で、物件価格に基づいて計算されます。地方自治体によって税率は異なります。)

- 仲介手数料(不動産会社を通じて家を購入する場合、仲介手数料が発生します。通常、物件価格の3%+6万円+消費税が目安です。)

- 保険料(火災保険や地震保険など、家を守るための保険料も初期費用として考慮する必要があります。)

いくらの家を買える?購入費用の目安

シングルマザーは、ひとり親家庭で子どもの面倒をみながら仕事をするため、職種や勤務時間が制限されてしまうことが多く、年収が低い傾向にあります。

そのため、いくらの家を買えるのか、購入費用の目安を把握しておくことが重要です。

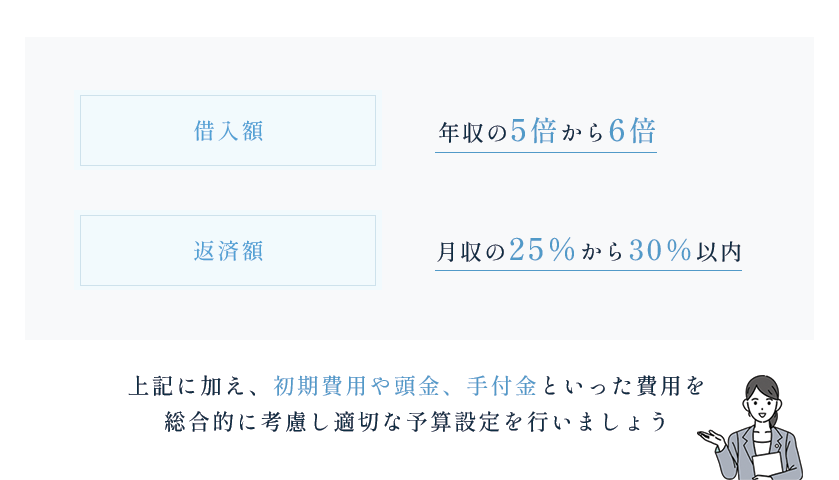

一般的に、住宅ローンの借入額は年収の5倍から6倍が適正と言われています。たとえば、年収が400万円の場合、借入額の目安は2000万円から2400万円となります。この範囲内で無理のない返済が可能です。ただし、これには頭金やその他の初期費用が別途必要となるため、総予算を考慮することが重要です。

そして、毎月の住宅ローンの返済額は、月収の25%から30%以内に収まるようにするのが一般的です。たとえば、月収が30万円の場合、毎月の返済額は7.5万円から9万円が目安となります。

以上の目安に加え、家を買う際の初期費用や頭金、手付金といった費用を総合的に考慮し、いくらの家を買えるのか、購入費用の目安を算出します。

シングルマザーが安心して家を買うために、適切な予算設定を行うことが重要です。

住宅ローン借入の審査のポイント:パートは厳しい?年収の要件は?

シングルマザーが家を買う際に、住宅ローンの借入も検討することになるでしょう。

住宅ローンの借入の具体的な要件は金融機関によって異なりますが、一般的には主に次の要件があります。

- 年齢

- 年収

- 勤続年数

- 健康状態

- 信用調査

例えば、住宅ローンを組むシングルマザーが成人していることが必要ですが、住宅ローンの最終返済時の年齢が高齢すぎると、住宅ローンを組むことが難しくなってしまいます。

現在シングルマザーが収入を得ていても、年収がいくらか、安定してその収入を得られるのか、といった点を厳しく審査されます。

この点、シングルマザーの年収が極端に低い場合や、シングルマザーがパート労働者である場合、安定した収入がないため住宅ローンの借入が難しくなってしまうことが多いです。

そして、多くの金融機関では、住宅ローンの借入を行うために最低限必要な年収を設定しています。一般的には、最低年収として300万円から400万円程度が目安となります。ただし、この金額は金融機関によって異なるため、具体的な要件については各金融機関の条件を確認することが重要です。

また、住宅ローンの借入には団体信用生命保険(団信)への加入が必要な場合が多く、これにより健康状態も審査の対象となります。健康状態によっては、団信への加入が難しくなることがあり、結果としてシングルマザーの住宅ローン審査に影響を与える可能性があります。

さらに、保証会社の保証を受けられる程度の信用があるのか、といった信用調査も行われます。お金を借りたらきちんと返済する人なのか、返済能力はあるのか、といった点について調査されます。

公的補助金や助成支援制度はある?

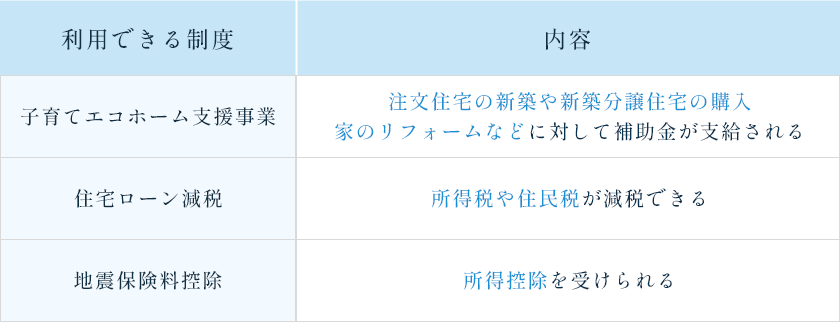

金融機関の住宅ローン以外にも、シングルマザーが家を買うにあたって利用できる公的補助金や、助成支援制度があります。

例えば、以下のような公的補助金や助成支援制度です。

子育てエコホーム支援事業

子育てエコホーム支援事業とは、子育て家庭を支援し、環境に配慮した住宅を普及させるために、国土交通省が設けている公的補助制度です。

子育てエコホーム支援事業の補助申請を行うと、注文住宅の新築や新築分譲住宅の購入、家のリフォームなどに対して補助金が支給されます。

住宅ローン減税

住宅ローン減税(住宅借入金等特別控除)は、住宅ローンを借入れて持ち家の新築や購入、増改築を行った人を対象に、年末の住宅ローン残高の0.7%相当分を所得控除し、所得税や住民税が減税になる公的制度です。家を買う費用を直接助成する支援制度ではありませんが、所定の手続きを行えば、所得税や住民税が減税できます。

地震保険料控除

地震保険料に関しても、家を買う費用を直接助成する支援制度ではありませんが、所得控除を受けられる公的支援制度になります。シングルマザーが住宅を購入し、地震保険に加入した場合は、地震保険料控除を受けられる可能性があるので、忘れずに年末調整や確定申告を行ってください。

シングルマザーが家を買う際には、以上のような公的助成制度をうまく活用していただければと思います。

シングルマザーが家を買う際のポイント

シングルマザーが家を買う際には、多くの選択肢と考慮すべきポイントがあります。

マンションか戸建て?新築か中古か?

シングルマザーが家を買う際にまず考えるべきは、マンションにするか戸建てにするか、そして新築か中古にするか、といった点です。

マンションか戸建てか

例えば、マンションには次のようなメリットがあります。

- 共用部分の管理は管理会社が行うため、シングルマザーにとっては手間が省ける。

- オートロックや防犯カメラなどのセキュリティ設備が充実している場合が多い。

- 都市部に立地することが多く、通勤や通学に便利。

一方で、マンションには①管理費や修繕積立金が必要。②隣接する住戸との音や生活スタイルの違いに注意が必要。③リフォームや増改築の自由度が低い。といったデメリットもあります。

こうしたマンションの特徴に対して、戸建ての家を買うことには、①隣接する住戸がないため、音や生活スタイルの違いを気にしなくて良い。②自分の好みに合わせてリフォームや増築が可能。③庭が持てるため、子どもが遊ぶスペースやガーデニングを楽しむことができる。といったメリットがある一方、マンションに比べてセキュリティ設備が少ない場合が多い、といったデメリットがあります。

新築か中古か

また、新築の家を買うか、中古の家を買うか、といった点についても検討事項となります。

例えば、新築の家を買うメリットとしては、①最新の設備や仕様が整っているため、快適な生活が送れる。②建物に対する保証がつくため、万が一のトラブル時にも安心できる。③内装や設備を自分の好みに合わせて選ぶことができる。といったメリットがある一方、①中古に比べて価格が高く、初期費用が多くかかる。②新築物件は立地が都市部から離れることが多い。といったデメリットがあります。

そして、中古の家を買うメリットには、①新築に比べて価格が安く、手頃な物件が多い。②都市部や人気のエリアにある物件が多い。③手続きがスムーズで、すぐに入居できる場合が多い。といったメリットがありますが、①古い設備や建物の修繕が必要になることがある。②新築のような保証がつかない場合が多い。③内装や設備の選択肢が限られる。といったデメリットもあります。

シングルマザーが家を買うにあたっては、買う住宅の種類や特徴についても、慎重に検討しなければなりません。

家を建てるなら建売か注文住宅か、どっちが良いの?

また、マンション購入などではなく、家を建てるというシングルマザーもいるでしょう。家を建てるにあたっては、建売住宅にするか、注文住宅にするか、といった点も悩みどころです。

|

項目 |

建売住宅 |

注文住宅 |

|

価格 |

一般的に注文住宅よりも安い。 |

設計や仕様によって価格が変動し、高くなることが多い。 |

|

完成までの期間 |

購入後すぐに入居できる。 |

設計や工事の期間が必要で、完成までに時間がかかる。 |

|

設計の自由度 |

設計や仕様が決まっているため、自由度は低い。 |

自分の好みに合わせて設計や仕様を決められるため、自由度が高い。 |

|

品質 |

一定の基準を満たした品質の住宅が提供される。 |

自分で選んだ建材や設備を使用できるため、品質をコントロールできる。 |

|

保証 |

メーカーや業者による保証がついていることが多い。 |

注文住宅も同様に保証がついているが、業者によって異なる場合がある。 |

|

アフターサービス |

大手の業者が提供する場合、アフターサービスが充実していることが多い。 |

業者によってアフターサービスの内容が異なるため、事前に確認が必要。 |

以上、建売住宅と注文住宅の相違点としては、上の表の通りになります。

シングルマザーは、子どもとの生活や周囲の住環境も踏まえ、どういった家を建てるのか、じっくり検討する必要があります。

【Q&A】シングルマザーは家を買うべきか

Q1.シングルマザーは家を買うべき?家を買うことのメリットとは

シングルマザーが家を買うことには、多くのメリットがあります。まず、安定した住環境を提供できることが大きな利点です。賃貸住宅では契約更新や家賃の値上げ、引越しのリスクがありますが、自己所有の家を持つことでこうした不安から解放されます。子どもたちも安心して学校や友人関係を築くことができ、心身の発達に良い影響を与えます。

また、家を持つことは長期的な資産形成にもつながります。賃貸では毎月の家賃が支出に過ぎませんが、住宅ローンの返済は最終的に自分の資産となる家の所有につながります。特に、住宅市場が安定している地域では、将来的に家の価値が上がる可能性もあり、資産としての価値が増すことも期待できます。

さらに、家を所有することで、家族のライフスタイルに合わせた住環境を自由にカスタマイズできるというメリットもあります。内装や設備を自分の好みに合わせて変更したり、庭を作ったりすることで、快適で満足のいく住環境を作り上げることができます。

Q2.シングルマザーが家を買うことのデメリットは何?

シングルマザーが家を買うことには、いくつかのデメリットもあります。まず、家を購入することによって、簡単に引っ越しができなくなる点が挙げられます。賃貸住宅と違い、家を売却するには時間と手間がかかるため、急な転職や子どもの学校の都合で移転が必要になった場合に柔軟に対応できなくなります。

また、初期費用の負担が賃貸住宅よりも大きいこともデメリットです。家を購入する際には、頭金や手付金、登記費用、不動産取得税など、多額の初期費用が必要です。これに対して、賃貸住宅では敷金や礼金などは必要ですが、購入費用に比べると比較的少額です。

さらに、家を所有することで、税金や修繕費が発生するため、維持費がかかる点もデメリットです。固定資産税や都市計画税など、毎年支払わなければならない税金があります。また、屋根や外壁の修繕、設備の故障など、予期せぬ出費が発生することも少なくありません。

再婚や転職・転勤により事情が変わる可能性も考慮しなければなりません。再婚すると新たな家庭の事情が発生し、現在の家が適さなくなることがあります。また、転職や転勤により、現在の家から通勤が難しくなることもあります。

Q3.シングルマザーが家を買う時に注意すべきポイントは?

シングルマザーが家を買う際には、いくつかの重要なポイントに注意する必要があります。まず、購入予算を明確にすることが重要です。年収や返済負担率、頭金の額を考慮し、無理のない範囲で借入額を設定しましょう。また、購入後の維持費用も計算に入れ、長期的な家計プランを立てることが大切です。

次に、住む場所の選定も重要です。子どもの学校や通勤の利便性、安全性、周辺環境などを考慮して、適切な場所を選びましょう。新築か中古か、マンションか戸建てかといった選択肢も慎重に検討する必要があります。

さらに、住宅ローンの選び方も重要なポイントです。金利や返済期間、保証内容などを比較し、自分に最適なローンを選びましょう。複数の金融機関での審査を受けることで、より有利な条件を見つけることができます。

最後に、専門家のアドバイスを活用することも大切です。不動産業者や金融機関の担当者、住宅ローンアドバイザーなどから適切なアドバイスを受けることで、スムーズに住宅購入を進めることができます。

まとめ

シングルマザーが家を買うことは、家族の安定した住環境を提供し、長期的な資産形成につながる大きなステップです。

しかし、購入には多くの費用と計画が必要であり、さまざまな選択肢を慎重に検討することが重要です。マンションか戸建てか、新築か中古か、建売住宅か注文住宅かといった選択肢にはそれぞれメリットとデメリットがあり、シングルマザーとしての生活スタイルや経済状況に合わせた最適な選択をすることが求められます。

シングルマザーが家を買うことで得られる安定と安心は、子どもの成長にとっても大きなプラスとなります。家族全員が快適で安全な生活を送るために、慎重に計画を立て、自分に最適な家を見つけることを目指しましょう。

シングルマザーが家を買うことは、母子家庭にとって大きな決断であり、さまざまな課題や不安が伴います。家の選び方や購入手続き、住宅ローンの借入条件、税制優遇制度の活用など、多岐にわたる問題があります。特に、法律や税制に関する知識が必要な場面では、専門家の助言が不可欠です。

当法律事務所では、ひとり親家庭の皆様が直面する住まいのお悩みに対して、住宅購入の法律的側面から、弁護士が最適なアドバイスをさせていただきます。

- 住宅ローンや借入に関する法的アドバイス

- 契約書のチェックや法的手続きのサポート

- 税制優遇制度の活用方法のご提案

- 住宅購入に伴うトラブル解決

住まいに関するお悩みやご相談がありましたら、どうぞお気軽にお問い合わせください。

この記事を書いた人

雫田 雄太

弁護士法人あおい法律事務所 代表弁護士

略歴:慶應義塾大学法科大学院修了。司法修習終了。大手法律事務所執行役員弁護士歴任。3,000件を超える家庭の法律問題を解決した実績から、家庭の法律問題に特化した法律事務所である弁護士法人あおい法律事務所を開設。静岡県弁護士会所属。

家庭の法律問題は、なかなか人には相談できずに、気付くと一人で抱え込んでしまうものです。当事務所は、家庭の法律問題に特化した事務所であり、高い専門的知見を活かしながら、皆様のお悩みに寄り添い、お悩みの解決をお手伝いできます。ぜひ、お一人でお悩みになる前に、当事務所へご相談ください。必ずお力になります。