相続放棄の期間|手続きの熟慮期間はいつまで?延長する方法も解説

相続財産に借金がある場合などに、相続放棄が検討されます。

ところで、相続放棄の手続きですが、遺産相続が始まったら法律で決められた期間内に申し立てなければ、相続放棄ができなくなってしまいます。

そのため、相続放棄には手続きができる期間があることを知っておき、期限が近付いている場合の対処法などをあらかじめ確認しておくことが重要です。

そこでこの記事では、相続放棄の期間について、弁護士が詳しく解説させていただきます。

相続放棄の期間がどれくらいなのか、いつから数えるのか、といった基本的な事項から、期間を延長する方法、期間を過ぎてしまった場合の対処法についてもご説明いたします。

相続放棄を検討されている方にとって、本記事が少しでもご参考になりましたら幸いです。

目次

相続放棄の期間

1.相続放棄ができる期間はいつまで?

相続放棄とは、被相続人の財産を一切受け取らないことを家庭裁判所に申述する手続きです。

この手続きを行うことで、被相続人からプラスの財産(例えば現金や不動産など)を受け取らない代わりに、借金やその他の負債も引き継がなくて済むようになります。

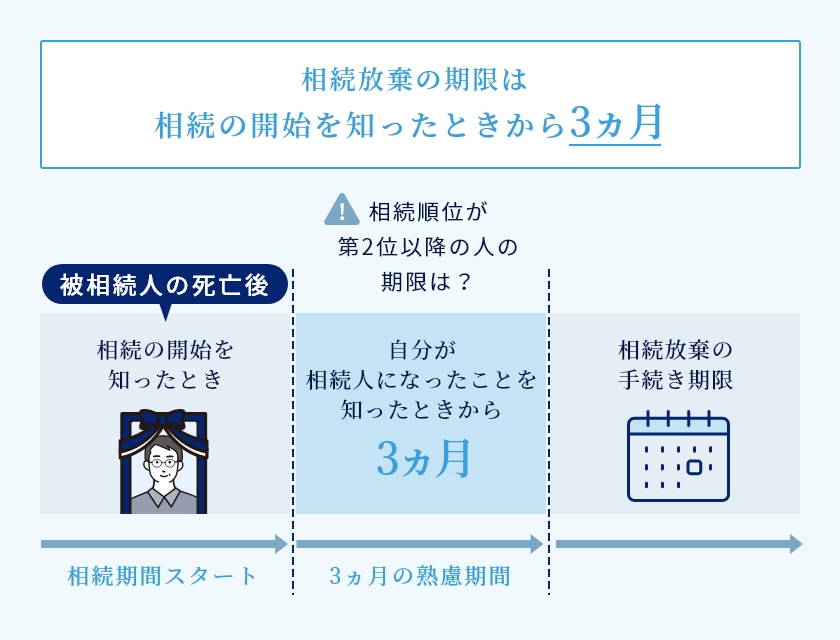

そして、相続放棄を行いたい場合は、被相続人の死亡を知った日から3ヶ月以内に家庭裁判所に申し立てを行う必要があります(民法第915条1項)。

(相続の承認又は放棄をすべき期間)

民法第915条 相続人は、自己のために相続の開始があったことを知った時から三箇月以内に、相続について、単純若しくは限定の承認又は放棄をしなければならない。ただし、この期間は、利害関係人又は検察官の請求によって、家庭裁判所において伸長することができる。

2 相続人は、相続の承認又は放棄をする前に、相続財産の調査をすることができる。

この「相続の開始があったことを知った時から3ヶ月」という期間のことを、「熟慮期間」といいます。

2.熟慮期間とは

「熟慮期間」とは、相続の開始を知った時から3ヶ月以内の期間を指します。この熟慮期間内に、遺産を相続するかしないか、相続するとして、どの範囲で相続するのかを決めなくてはなりません。選択肢としては、主に次の3つとなります。

- 単純承認

被相続人のプラスの財産とマイナスの財産全てを相続する方法です。この選択をすると、被相続人の預金や不動産などの財産だけでなく、借金やその他の負債も全て相続人が受け継ぐことになります。 - 限定承認

被相続人のプラスの財産の範囲内でのみマイナスの財産、つまり負債を相続する方法です。これにより、相続人自身の資産を使って被相続人の借金を返済する必要がなくなります。ただし、相続人全員が一緒に申請する必要があるため、相続人全員がこの方法を選ばなければならないということです。 - 相続放棄

被相続人のプラスの財産とマイナスの財産全てを一切受け継がない方法です。

3.相続放棄の3ヶ月の期限を過ぎたらどうなる?

この熟慮期間内に、相続放棄または限定承認の申立てを行わなかった場合、相続人は自動的に「単純承認」をしたものとみなされることになります(民法第921条2号)。

(法定単純承認)

民法第921条 次に掲げる場合には、相続人は、単純承認をしたものとみなす。

一 相続人が相続財産の全部又は一部を処分したとき。ただし、保存行為及び第六百二条に定める期間を超えない賃貸をすることは、この限りでない。

二 相続人が第九百十五条第一項の期間内に限定承認又は相続の放棄をしなかったとき。

三 相続人が、限定承認又は相続の放棄をした後であっても、相続財産の全部若しくは一部を隠匿し、私にこれを消費し、又は悪意でこれを相続財産の目録中に記載しなかったとき。ただし、その相続人が相続の放棄をしたことによって相続人となった者が相続の承認をした後は、この限りでない。

単純承認となると、被相続人の負債が財産を上回る場合、相続人は自分の資産を使ってこれらの債務を返済することになりかねません。

4.相続放棄の期間はいつから?

4-1.「3ヶ月」の起算点

相続放棄の期間の起算日は、「相続開始を知った時」(民法第915条1項)です。

この「知った時」とは、判例によれば「被相続人が相続人の死亡の事実を知り、かつその死亡により自身が相続人になった事実を知った時」を意味するとされています(大審院決大正15年8月3日)。

そのため、親子や夫婦など、相手が死亡した場合に自分が相続人になることがあらかじめ想定できるような場合には、通常は「相続人の死亡の事実を知った時」となるのが一般的です。

ですが、例外的に、その人が死亡しても自分が相続人になることがあらかじめ想定できないような場合もあります。

具体的には、相続順位が自分より先行する人(先順位者)が相続放棄した結果、自分が相続人となった場合は、この「先順位者の放棄を知った時」が起算点となります。

例えば、被相続人の子が相続を放棄した場合を考えましょう。子の次に相続人となる順位者は、被相続人の父母です。被相続人の父母の相続放棄の期間のカウントは、被相続人の子の相続放棄を知った時点から始まることになるのです。

4-2.「相続開始を知った時」を証明するには

ところで、このように相続人によって相続放棄の期間の起算点が異なるとなると、「相続開始を知った時」の証明をどのようにしたらよいのでしょうか。民法第921条2号によって、相続放棄せずに3ヶ月が過ぎると単純承認したことになってしまうため、起算点の証明は非常に重要です。

親子や夫婦のように、被相続人の死亡日を知った日が被相続人の死亡日と同日になるような一般的な場合は、相続開始日が起算点となるため、戸籍謄本や除籍謄本、死亡診断書等で証明することが可能です。

ですが、離れて暮らす疎遠の親族など、死亡日以降に長期間経ってから、相続開始を知ることもあります。このようなケースでは、戸籍謄本等による「相続開始を知った日」の証明が困難です。この場合、以下のような書類によって「相続開始を知った日」を証明することになります。

- 金融機関や消費者金融からの督促状

- 固定資産税などの滞納通知

- 親族や知人からの死亡を知らせる手紙

- 弁護士からの遺産分割協議の通知書

また、先順位の相続人が相続放棄した場合、その事実を知った日を証明するためには、「相続放棄受理通知書」が有効です。この通知書を受け取った日が、相続開始を知った日となります。

4-3.期間が迫っていたら

熟慮期間の3ヶ月がもうすぐ終わってしまう、というような場合には、まずは「相続放棄の申述書」だけでも裁判所に提出しておきましょう。3ヶ月以内に相続放棄の手続きが完了していなくても、申立てに必要な書類を提出しておくことで、熟慮期間の経過による単純承認となるリスクを減らすことができます。

戸籍謄本等の必要書類が揃っていない場合は、先に「相続放棄の申述書」だけを提出し、他の書類については後から提出する旨を裁判所に伝えておきましょう。

書類を裁判所に持参するのではなく郵送する場合、その日数も考慮して早めに対応するようにしてください。

参考:相続の放棄の申述(裁判所)

5.相続税の期限は10ヶ月以内

相続放棄の手続きの期限と関連して注意しておきたい期限があります。

それが、相続税の申告および納税手続きについての期限です。相続税の申告および納税の期限は、被相続人の死亡から10ヶ月以内と定められています。この期間内に相続税の申告を行い、必要に応じて納税を完了させなければなりません。

相続放棄の期間の延長

1.相続放棄の期間は伸長できる

何らかのやむを得ない事情があって熟慮期間内に決断ができない場合、例外的に、この期間を延長できる可能性があります。

1-1.期間伸長の申立て

相続放棄の期間の延長を求める手続きを「相続の承認又は放棄の期間の伸長」といいます。この申立ては、相続が発生してから3ヶ月以内に家庭裁判所で行う必要があります。

ただし、期間伸長の申立てが必ずしも認められるわけではなく、裁判所の判断によっては認められないこともあります。

1-2.相続放棄の期間伸長はどのくらい延長される?

延長される期間も裁判所によって異なりますが、一般的には最大で1ヶ月から3ヶ月程度とされています。

2.期間の伸長が認められる理由

2-1.「期間があるのを知らなかった」では認められない

裁判所は、申し立て内容を検討して、相続放棄の決定に追加の時間が必要かどうかを判断します。ですので、単に「忙しいから」、「相続放棄に期間があることを知らなかったから」といった理由では、延長は認められません。

具体的に期間を延長できるケースとして、代表的な場合を2つ見ておきましょう。

2-2-1.相続財産の調査に時間がかかる場合

被相続人が複数の銀行や証券会社に口座を持っている、不動産を多地域に渡って所持している、または多重債務状態で債権者の特定が難しい、といったケースでは、相続財産の調査に時間がかかります。こうした場合、全体の財産や負債を適切に評価するためには、3ヶ月の熟慮期間を超える時間が必要になることもあるのです。

加えて、相続財産に関する事前の情報が無い・少ないような場合も、期間延長が認められる可能性があります。特に、財産目録が作成されていない上に、財産の内容が不明確な場合は、その調査と評価には相当の時間が必要となるからです。

2-2-2.相続人の所在が不明である場合

相続放棄の期間延長が認められるケースの一つに、相続人の所在が不明である場合があります。

被相続人の戸籍を調べた際に、所在不明な相続人がいることがあります。

- これまで知られていなかった隠し子などの相続人がいることが判明した。

- 長期間連絡が取れていない兄弟姉妹の住所や生死が不明である。

- 相続人が海外に居住しており連絡が取れない。

こうしたケースでは、相続放棄の期間の伸長が認められる可能性があります。すべての相続人にとって適切な相続手続きを行えるようにするためには、不明な相続人を探すための時間が必要となるからです。

この理由によって申し立てを行う際には、「相続人の所在不明が原因で相続放棄が難しい」という事情を裁判所に明確に伝える必要があります。

3.期間伸長の申立ての手続き

相続放棄の期間延長の申立ては、各相続人が個別に行う必要があります。たとえ全員が相続放棄を希望していても、一人が他の全員を代表して申し立てることはできません。

申し立て先は、被相続人の最後の住所地を管轄する家庭裁判所になります。

申立てにかかる費用は、相続人1人あたり800円分の収入印紙と、連絡用の郵便切手です。郵便切手の総額と内訳は裁判所によって異なるため、事前に管轄の家庭裁判所に問い合わせて確認してください。

申立ての際には、以下のような書類が必要となります。原則として裁判所に直接持参して提出しますが、郵送による提出も可能です。

なお、申立人と被相続人の関係に応じて、追加の戸籍謄本が必要になることがありますので、自身のケースで何が必要書類となるかは事前に確認しましょう。

- 申立書

- 被相続人の住民票の除票または戸籍附票

- 申立てを行う相続人自身の戸籍謄本

参考:相続の承認又は放棄の期間の伸長の申立書(裁判所)

相続放棄の3ヶ月を過ぎた場合

1.期間経過後に相続放棄が認められる例外の3要件

相続放棄には法律上「3ヶ月」という期限が設定されており、原則としてこの期限を過ぎてしまうと相続放棄ができません。ですが、例外的に、この期限を超えても相続放棄が認められることがあります。

ただし、期限経過後の相続放棄が認められるかどうかは、家庭裁判所の裁量に委ねられており、一定の条件を満たす必要があります。

「相続放棄の申述は、相続人が相続開始の原因たる事実(被相続人が亡くなったこと)及びこれにより自己が法律上相続人となった事実を知ったときから3か月以内に行わなければなりません。ただし,相続財産が全くないと信じ,かつそのように信じたことに相当な理由があるときなどは,相続財産の全部又は一部の存在を認識したときから3か月以内に申述すれば,相続放棄の申述が受理されることもあります。」

引用:相続の放棄の申述(裁判所)

つまり、期限後の相続放棄が認められるケースとして、以下の3つの要件が重要とされているのです。

- 財産・債務の存在を知らなかったこと

相続人が熟慮期間内に、相続放棄の動機となる財産や債務の存在を知らなかった場合。 - 知らなかったことに相当な理由があること

借金の存在が熟慮期間の経過後に判明した場合など、相続人が財産や債務の存在を知らなかったことについて、合理的な説明ができる場合。 - 知ってから3ヶ月以内に申述をしたこと

財産や債務の存在を知った後、速やかに(知った日から3ヶ月以内に)相続放棄の申述を行った場合。

これら3つの要件を満たす場合、裁判所は期限経過後でも相続放棄を認めることがあります。

2.借金を知らなかったという理由で期間後の相続放棄が認められた事例

それでは、実際に3ヶ月の期間が経過後に相続放棄が認められた事例を見てみましょう。

下記の判例では、相続人が相続開始の事実を知った後、3ヶ月以内に限定承認や相続放棄をしませんでした。

具体的には、被相続人が亡くなった際、相続人は父親とほとんど交流がなく、父親の生活状況や財産状況について何も知りませんでした。そのため、相続財産がないと信じていた相続人は、相続放棄を行いませんでした。ですが、約1年後に父親の借金が発覚したため、驚いた相続人は直ちに相続放棄を申し立てました。

最高裁は、被相続人と原告との間に長年の交流がなく、財産状況を知ることが困難であった点を考慮し、相続人が財産の存在を知らなかったことに正当な理由があると判断しました。その結果、財産の存在を知った日から新たな熟慮期間が設定され、期限切れ後であっても相続放棄が認められた、という裁判例です。

「熟慮期間は、原則として、相続人が前記の各事実を知つた時から起算すべきものであるが、相続人が、右各事実を知つた場合であつても、右各事実を知つた時から三か月以内に限定承認又は相続放棄をしなかつたのが、被相続人に相続財産が全く存在しないと信じたためであり、かつ、被相続人の生活歴、被相続人と相続人との間の交際状態その他諸般の状況からみて当該相続人に対し相続財産の有無の調査を期待することが著しく困難な事情があつて、相続人において右のように信ずるについて相当な理由があると認められるときには、相続人が前記の各事実を知つた時から熟慮期間を起算すべきであるとすることは相当でないものというべきであり、熟慮期間は相続人が相続財産の全部又は一部の存在を認識した時又は通常これを認識しうべき時から起算すべきものと解するのが相当である。」(裁判所HP:昭和59年4月27日最高裁判所第二小法廷判決)

相続放棄の期間に関するQ&A

Q1.相続放棄の手続きに期限はありますか?

A:あります。被相続人の死亡を知った日から3ヶ月以内に、相続放棄をする人は家庭裁判所に相続放棄申述書を提出しなければなりません。

Q2.相続放棄の期間を延長することは可能ですか?

A:通常、相続放棄の期間は被相続人の死亡を知った日から3ヶ月以内ですが、特別な事情がある場合には期間の伸長の申立てが可能です。例えば、相続財産の全容が不明で調査に時間がかかる場合や、相続人の所在が不明な場合などには、期間の伸長が認められる可能性があります。

Q3.相続放棄の手続きの期限が近づいているのに、準備が間に合いません。

A:期限が迫っている場合、まずは相続放棄申述書を期限内に提出することが重要です。他の書類が揃っていない場合でも、申述書の提出を優先し、その後で残りの書類を追加で提出することが可能です。書類が揃わない理由を裁判所に説明し、追加書類の提出期限をあらかじめ相談するようにしましょう。

まとめ

本記事では、相続放棄の期間について、弁護士が解説させていただきました。

熟慮期間の「3ヶ月」は、遺産相続が開始した慌ただしい日々の中では、あっという間に経過してしまいます。もし相続放棄をする可能性があるのでしたら、申述をするにしろ、期間の伸長の手続きをするにしろ、なるべく早めに対応することが重要です。

弁護士法人あおい法律事務所では、相続放棄のお悩みについてのご相談もお受けしております。弁護士による法律相談は初回無料で行っておりますので、ぜひお気軽にお問合せください。

この記事を書いた人

弁護士法人あおい法律事務所

代表弁護士

雫田 雄太

略歴:慶應義塾大学法科大学院修了。司法修習終了。大手法律事務所執行役員弁護士歴任。3,000件を超える家庭の法律問題を解決した実績から、家庭の法律問題に特化した法律事務所である弁護士法人あおい法律事務所を開設。静岡県弁護士会所属。

家庭の法律問題は、なかなか人には相談できずに、気付くと一人で抱え込んでしまうものです。当事務所は、家庭の法律問題に特化した事務所であり、高い専門的知見を活かしながら、皆様のお悩みに寄り添い、お悩みの解決をお手伝いできます。ぜひ、お一人でお悩みになる前に、当事務所へご相談ください。必ずお力になります。