事実婚と扶養|同棲する内縁の妻は扶養に入れる?扶養控除や配偶者控除はできる?

婚姻届を提出せずに夫婦としての共同生活を送る関係の男女を、事実婚といいます。法律婚の夫婦のように同一の姓にしなくても良い、といった自由度の高さから、こうした事実婚の関係が選択されています。

しかしその一方で、税金や年金・保険といった税制上の問題に直面することが少なくありません。

特に、法律婚の夫婦のように、事実婚で相手の扶養に入れるのかといった悩みや、所得税法による配偶者控除を受けられるのか、という不安があるでしょう。

そこで、本記事では事実婚の夫婦が社会保険上の扶養に入れるのか、という疑問を解消するべく、社会保険の扶養についての基本的知識や、扶養に入るための手続き方法、必要書類などについて、弁護士が解説させていただきます。

目次

事実婚と扶養

事実婚と扶養手当

扶養手当とは、雇用主や政府などの機関が、従業員や特定の対象者が支援する家族のために支払う給付金のことです。

扶養手当は法律で義務づけられている手当ではないため、その有無や内容、支給要件などは、企業の裁量によって決められます。そのため、事実婚の配偶者の会社の扶養手当を受給できるかは、事実婚の配偶者の会社の給与規定などで確認しましょう。

なお、公務員の扶養手当に関しては、「一般職の職員の給与に関する法律」によって、扶養手当を支給する扶養親族の範囲についても定められています。

一般職の職員の給与に関する法律第11条 扶養手当は、扶養親族のある職員に対して支給する。ただし、次項第1号及び第3号から第6号までのいずれかに該当する扶養親族(以下「扶養親族たる配偶者、父母等」という。)に係る扶養手当は、行政職俸給表(一)の適用を受ける職員でその職務の級が九級以上であるもの及び同表以外の各俸給表の適用を受ける職員でその職務の級がこれに相当するものとして人事院規則で定める職員(以下「行(一)九級以上職員等」という。)に対しては、支給しない。

2 扶養手当の支給については、次に掲げる者で他に生計の途がなく主としてその職員の扶養を受けているものを扶養親族とする。

一 配偶者(届出をしないが事実上婚姻関係と同様の事情にある者を含む。以下同じ。)

もっとも、事実婚の配偶者であれば必ず受給できるわけではありません。被扶養者の見込み年収が130万円を超える場合や、地方公共団体等から扶養手当や扶養手当に相当する手当を受けている場合などは、被扶養者の認定が取り消される可能性があります。

事前にしっかり確認しておくことが大切です。

事実婚も年金保険料などが免除される

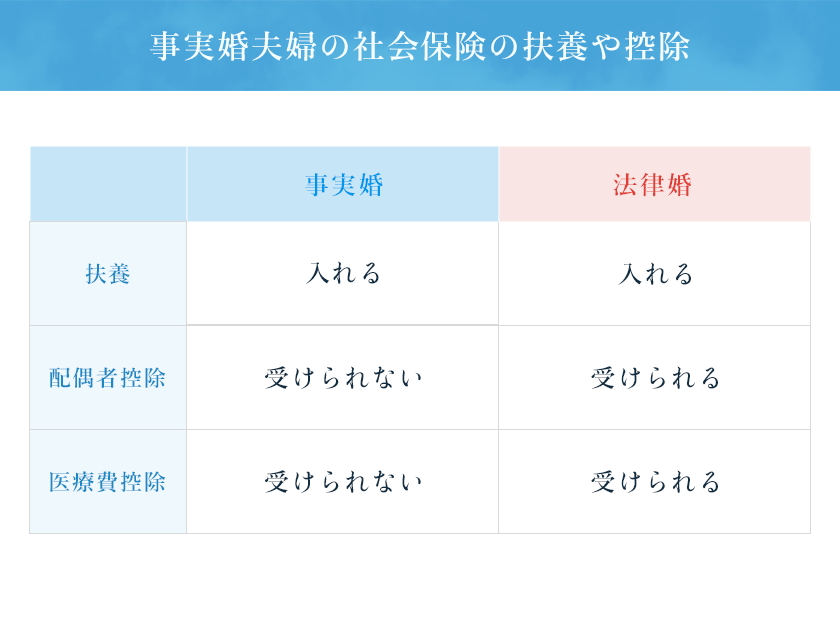

婚姻届を提出しない事実婚の夫婦の場合、戸籍上はそれぞれ独身の他人であるため、法律上の「配偶者」ではありません。そのため、法律婚の夫婦であれば受けられる社会保険や税金制度上の権利を、事実婚の夫婦も有するか、という点でしばしば問題になります。

この点に関して、年金や健康保険といった社会保険においては、事実婚の夫婦も相手の社会保険の被扶養者になることが可能です。つまり、事実婚の妻を夫の社会保険の扶養に入れることができるのです。

これについては、下記の通り、健康保険に関して規定した健康保険法と、年金に関する規定である厚生年金保険法に明示されています。

健康保険法第3条第7項1号 この法律において「被扶養者」とは、次に掲げる者で、日本国内に住所を有するもの又は外国において留学をする学生その他の日本国内に住所を有しないが渡航目的その他の事情を考慮して日本国内に生活の基礎があると認められるものとして厚生労働省令で定めるものをいう。ただし、後期高齢者医療の被保険者等である者その他この法律の適用を除外すべき特別の理由がある者として厚生労働省令で定める者は、この限りでない。

一 被保険者(日雇特例被保険者であった者を含む。以下この項において同じ。)の直系尊属、配偶者(届出をしていないが、事実上婚姻関係と同様の事情にある者を含む。以下この項において同じ。)、子、孫及び兄弟姉妹であって、主としてその被保険者により生計を維持するもの厚生年金保険法第3条第2項 この法律において、「配偶者」、「夫」及び「妻」には、婚姻の届出をしていないが、事実上婚姻関係と同様の事情にある者を含むものとする。

配偶者の扶養に入ることの何が重要かといいますと、配偶者の扶養に入ることで、国民年金や健康保険料といった社会保険料の支払いが免除されることになるのです。

国民年金

国民年金については、扶養状態が直接的には影響しません。

日本の国民年金制度は、基本的には全ての成人が加入対象となり、個々人が保険料を支払う仕組みですが、事実婚の配偶者が会社員や公務員(国民年金の第2号被保険者)であれば、扶養されている20歳以上60歳未満の事実婚の配偶者は、国民年金の第3号被保険者に該当することになるため、国民年金保険料の支払いが免除されることになります。

国民年金保険料の支払いが免除されているといっても、配偶者が加入している厚生年金等によって年金保険料が負担されており、「保険料納付期間」として扱われるため、年金受給額にきちんと反映されます。

健康保険料等の免除

事実婚の相手の扶養に入ると、主たる収入者である事実婚の配偶者の健康保険に被扶養者として加入します。この場合、扶養に入った事実婚の配偶者自身が健康保険料を支払う必要はありません。

健康保険料は主たる収入者である事実婚の配偶者の収入に基づいて計算され、その人が支払う保険料に、扶養家族の分も含まれることになります。つまり、扶養に入った人の健康保険料は、直接的には免除されることになるのです。

免除されるのは健康保険料だけでなく、介護保険料、雇用保険料、労災保険料などの社会保険料も対象です。

なお、自営業者などが加入する「国民健康保険」に関しては、個人ではなく世帯ごとの加入となるため、健康保険などのような「扶養家族」という概念がありません。

事実婚の子供は扶養に入れる?

事実婚の夫婦の間に子供がいる場合、その子供が扶養に入れるかというのも気になるかと思います。

この点、戸籍上は子供は母親の戸籍に入っていますが、事実婚の夫の子供として認知していれば、夫の社会保険の扶養に入れることになります。子供の認知の手続きは、市区町村役場に認知届を提出することで可能です。子供を扶養に入れる場合は、早めに認知届を提出しておきましょう。

また、事実婚の配偶者に連れ子がいる場合も、社会保険の扶養に入れることができます。この場合は、被保険者と子供が生計を同一にしている必要があります。

なお、事実婚の配偶者の連れ子と養子縁組をした場合は、法律上の親子となるため、扶養に入れることが可能です。

事実婚での社会保険の扶養手続き

さて、事実婚の配偶者が事実婚の相手の社会保険の扶養に入るためには、どういった手続きが必要なのでしょうか。必要書類とあわせて簡単にご説明いたします。

まず、事実婚の配偶者が扶養に入るためには、次の条件を満たすことが必要です。

- 事実婚の関係があること。

- 生計を同一にしていること。

- 年間の収入が130万円未満(60歳以上または障害者の場合は180万円未満)であること。

- 被保険者の年間の収入の2分の1未満であること。

これらの条件の内、事実婚の関係と、生計を同一にしていることを、どのように証明するかが重要になります。具体的には、事実上の夫婦としての共同生活があることを、書類によって客観的に証明することになります。

必要書類(内縁の妻の場合)

事実婚関係と生計の同一を証明するためには、事実上の夫婦としての共同生活の実態を証明できる書類が必要です。協会けんぽは、事実婚の配偶者に関して同居は必須ではないとしていますが、事実婚の配偶者と同一の住所であることは、共同生活を第三者に証明するのに重要な要素となります。

例えば、年金の受給申請をする場合には、日本年金機構にて「生計同一関係・事実婚関係に関する申立」の手続きを行う必要があります。日本年金機構のホームページを見ますと、具体的には次の書類等によって、事実婚関係と生計の同一を認定しているようです。

| ケース | 必要書類 |

| 健康保険等の被扶養者になっている場合 | 健康保険被保険者証等の写し |

| 給与計算上、扶養手当等の対象になっている場合 | 給与簿または賃金台帳等の写し |

| 同一人の死亡について、他制度から遺族給付が行われている場合 | 他制度の遺族年金証書等の写し |

| 事実婚関係にある当事者間の挙式、披露宴等が1年以内に行われている場合 | 結婚式場等の証明書または挙式・披露宴等の実施を証する書類 |

| 葬儀の喪主になっている場合 | 葬儀を主催したことを証する書類(会葬御礼の写し等) |

| その他の場合 | その他内縁関係の事実を証する書類(連名の郵便物、公共料金の領収書、生命保険の保険証、未納分の税の領収証、賃貸借契約書の写し など) |

事実婚と配偶者控除

事実婚では年末調整の配偶者控除・扶養控除ができない

年末調整や確定申告の配偶者控除や扶養控除、医療費控除について、事実婚の場合も所得控除を受けられるのでしょうか。

年末調整は、雇用主が行う給与所得者の所得税調整手続きで、毎年12月に源泉徴収された税金の過不足を調整します。一方、自営業者や副業を持つ人などは年末調整の対象外となるため、個人で確定申告を行い、収入と経費を申告します。

配偶者控除や医療費控除とは、納税者に所得税法上の控除対象となる配偶者がいる場合で、その配偶者の収入が一定以下の時に所得控除が受けられる制度です。

配偶者控除は年末調整や確定申告で、医療費控除は確定申告で受けることができます。

(医療費控除)

所得税法第73条 居住者が、各年において、自己又は自己と生計を一にする配偶者その他の親族に係る医療費を支払つた場合において、その年中に支払つた当該医療費の金額(保険金、損害賠償金その他これらに類するものにより補てんされる部分の金額を除く。)の合計額がその居住者のその年分の総所得金額、退職所得金額及び山林所得金額の合計額の百分の五に相当する金額(当該金額が十万円を超える場合には、十万円)を超えるときは、その超える部分の金額(当該金額が二百万円を超える場合には、二百万円)を、その居住者のその年分の総所得金額、退職所得金額又は山林所得金額から控除する。(配偶者控除)

所得税法第83条 居住者が控除対象配偶者を有する場合には、その居住者のその年分の総所得金額、退職所得金額又は山林所得金額から次の各号に掲げる場合の区分に応じ当該各号に定める金額を控除する。

この配偶者控除や医療費控除を受けるための条件の一つである「納税者に所得税法上の控除対象となる配偶者がいること」について、所得税法と所得税基本通達には、次のように明示されています。

(定義)

所得税法第2条第1項第33の2号 控除対象配偶者 同一生計配偶者のうち、合計所得金額が千万円以下である居住者の配偶者をいう。(配偶者)

所得税基本通達2-46 法に規定する配偶者とは、民法の規定による配偶者をいうのであるから、いわゆる内縁関係にある者は、たとえその者について家族手当等が支給されている場合であっても、これに該当しない。

つまり、所得税法上の配偶者控除や医療費控除を受けるための条件として、税法上の「配偶者」である必要があり、税法上の配偶者とは、法律的に結婚している民法上の配偶者である必要があるのです。

事実婚の場合、夫婦としての生活を送っていても、法的な結婚の要件を満たしていないため、この配偶者控除や医療費控除の対象外となります。

ただし、医療費控除については、あくまで事実婚の配偶者の確定申告においては受けられないという意味で、自分の所得についての確定申告で自分自身の医療費について医療費控除をすることは可能です。

また、扶養控除に関しても、扶養控除の対象となる親族は、配偶者を除いた「6親等内の血族」および「3親等内の姻族」とされています。そのため、事実婚の妻や夫は扶養控除の対象にもなりません。

事実婚と扶養に関するQ&A

Q1.事実婚の妻や夫を扶養に入れることはできますか?

A:事実婚の妻や夫を扶養に入れることは可能です。事実上の夫婦としての共同生活を送っていることや、生計が同一であることなどを証明することで扶養に入れることができます。

Q2.事実婚の配偶者は配偶者控除を受けられますか?

A:事実婚の配偶者は配偶者控除を受けることができません。配偶者控除は法律上の結婚関係にある夫婦にのみ適用されるため、事実婚の関係では適用されません。

Q3.事実婚の配偶者は医療費控除を受けられますか?

A:事実婚の配偶者が自分の所得税の確定申告を行う場合、その人自身の医療費に対しては医療費控除を受けることができます。しかし、配偶者の医療費に対して医療費控除を受けるには、その配偶者を法律上の扶養家族としている必要がありますが、事実婚の場合はこれが認められていないため、通常は適用されません。

まとめ

本記事では、事実婚の夫婦と社会保険の扶養や税金等の控除について、ご説明させていただきました。

法律婚の夫婦と事実婚の夫婦では、税金制度上、受けられる控除などに違いがあります。また、事実婚の配偶者との関係は戸籍謄本等だけでは証明できないため、状況に応じてさまざまな書類が必要になります。

こうした税金制度や社会保険の手続きなどについて、何かお悩みがありましたら、お気軽に当法律事務所の弁護士にご相談ください。

この記事を書いた人

雫田 雄太

弁護士法人あおい法律事務所 代表弁護士

略歴:慶應義塾大学法科大学院修了。司法修習終了。大手法律事務所執行役員弁護士歴任。3,000件を超える家庭の法律問題を解決した実績から、家庭の法律問題に特化した法律事務所である弁護士法人あおい法律事務所を開設。静岡県弁護士会所属。

家庭の法律問題は、なかなか人には相談できずに、気付くと一人で抱え込んでしまうものです。当事務所は、家庭の法律問題に特化した事務所であり、高い専門的知見を活かしながら、皆様のお悩みに寄り添い、お悩みの解決をお手伝いできます。ぜひ、お一人でお悩みになる前に、当事務所へご相談ください。必ずお力になります。