寡婦控除の寡婦とは?年金や年末調整との関係もわかりやすく解説

寡婦控除は税制上の優遇措置の一つで、寡婦の経済的な負担を軽減できるよう、設けられている制度です。この税制度を利用するには、「寡婦」の要件に該当している必要がありますが、そもそも寡婦とはどういった人を指すのか、ご存知でしょうか。

この記事では、寡婦とはどういった意味なのか、「寡夫」や「独身者」と寡婦とは違うのか、といった基本的な事柄について、弁護士がわかりやすく解説させていただきます。

また、年金や年末調整、所得税の確定申告といったさまざまな税制度上、「寡婦」はどのように扱われ、寡婦に該当するためにはどういった要件に該当している必要があるのか、といった税制度と寡婦との関係についても、わかりやすく解説させていただきます。

寡婦とはどういった人なのか、本記事が寡婦についての理解のためにご参考となりましたら幸いです。

目次

寡婦とは?意味や読み方、未婚者との違いなどをわかりやすく解説

寡婦とは「夫と死別・離婚した後再婚せずにいる女性」のこと

年末調整の時期がくると、給与所得者は扶養控除等申告書を記入する機会があります。この書式に記載されている「寡婦」という言葉について、その意味や税制度との関係をご存知でしょうか。

まずは、寡婦とはどういう意味か、寡婦と「寡夫」などとの違いは何か、といった基本的な事柄について、ご説明させていただきます。

寡婦の読み方は、「かふ」もしくは「やもめ」と読みます。税制度上は、「かふ」と呼ばれることが一般的です。「寡」という漢字だけでも「やもめ」と読み、独り者・配偶者のいない人・夫に死なれた女、という意味を持ちます。

したがって、寡婦とは「婚姻関係にあった夫と死別したり、離婚したりした後再婚せずにいる女性」を意味しています。

寡婦の定義そのものには年齢は関係ないため、夫と死別・離婚した後再婚していない女性は何歳でも寡婦に該当します。もっとも、所得税法上、寡婦の要件には制度ごとに年齢の要件があるため、自分がその寡婦控除制度の寡婦に該当するかについては、その都度要件を確認しなければなりません。

寡婦と寡夫・未婚の独身者との違いは?

なお、同じ「かふ」という読み方をする言葉で「寡夫」がありますが、こちらは「夫」ですので、婚姻関係にあった妻と死別したり、離婚したりした後再婚せずにいる男性のことを意味しています。

また、寡婦と未婚の独身者の違いは、一度結婚しているか・結婚していないか、という点です。寡婦は夫と死別または離婚した後に再婚していない女性を意味していますので、単に結婚の経験のない未婚の独身者とは異なるのです。

所得税法と寡婦 税制度上の控除を受けられる寡婦の要件とは

さて、以上の「寡婦」が問題となるのは、所得税法上の寡婦控除の制度においてです。

寡婦控除の制度の詳細につきましては、別のコラムにてご紹介させていただこうと思いますので、この記事では簡単に、各税制度と寡婦とはどのようになっているのかについて解説させていただきます。

所得税法上の寡婦

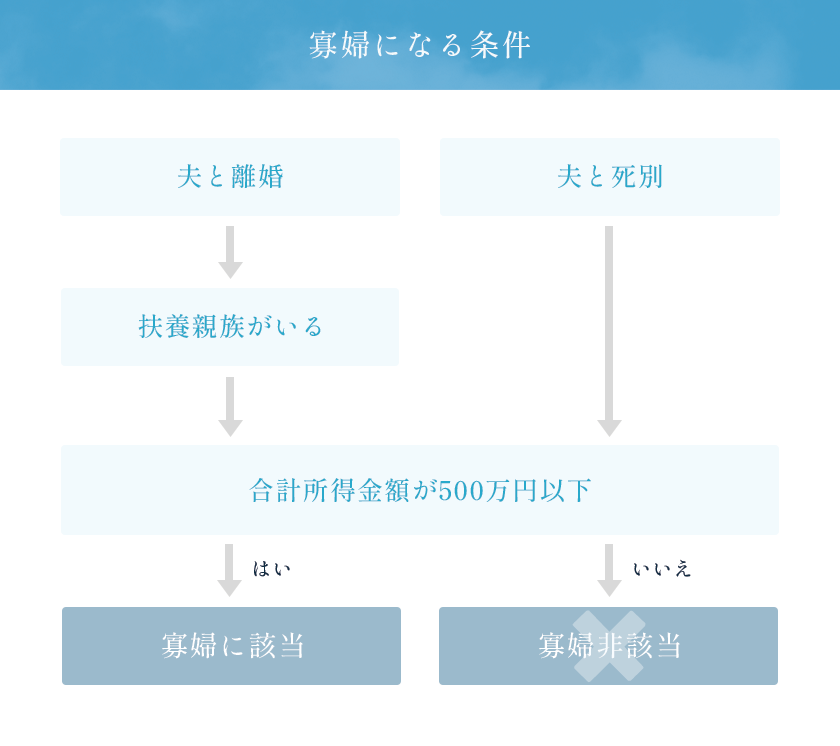

所得税法上の「寡婦」に当たる人は、一定の要件に該当する場合、税制度上の優遇措置のひとつである「寡婦控除」を受けることができます。そして、所得税法では、寡婦とは次のように定義されています(所得税法第2条1項30号)。

(定義)

所得税法第2条1項30号

寡婦 次に掲げる者でひとり親に該当しないものをいう。

イ 夫と離婚した後婚姻をしていない者のうち、次に掲げる要件を満たすもの

(1)扶養親族を有すること。

(2)第70条(純損失の繰越控除)及び第71条(雑損失の繰越控除)の規定を適用しないで計算した場合における第22条(課税標準)に規定する総所得金額、退職所得金額及び山林所得金額の合計額(以下この条において「合計所得金額」という。)が500万円以下であること。

(3)その者と事実上婚姻関係と同様の事情にあると認められる者として財務省令で定めるものがいないこと。

ロ 夫と死別した後婚姻をしていない者又は夫の生死の明らかでない者で政令で定めるもののうち、イ(2)及び(3)に掲げる要件を満たすもの

つまり、所得税法上の寡婦とは、次の表の通りになります。

|

夫との関係 |

所得要件 |

扶養親族 |

本人の性別 |

|

死別・離婚してから再婚していない |

500万円以下 |

扶養親族(子以外)がいる |

女性 |

|

夫が生死不明 |

500万円以下 |

扶養親族(子以外)がいる |

女性 |

|

死別してから再婚していない・夫が生死不明 |

500万円以下 |

扶養親族がいない |

女性 |

そして、これらの要件に該当する寡婦に適用される控除の金額については、所得税法に次の通り27万円と規定されています。

(寡婦控除)

所得税法第80条

居住者が寡婦である場合には、その者のその年分の総所得金額、退職所得金額又は山林所得金額から27万円を控除する。

2 前項の規定による控除は、寡婦控除という。

ここでしばしば誤解されがちなのですが、27万円が控除されるのは、所得税の金額からではなく、その人の年間の所得金額からです。

つまり、たとえば寡婦の年間の収入が250万円である場合、まず250万円から寡婦控除の27万円を引いて課税所得金額を出します(所得控除)。この時、寡婦控除の27万円のほかにも、医療費や社会保険料、生命保険料、全ての納税者に対し適用される基礎控除などが控除されます。

次に、その算出した課税所得金額に、課税所得金額に応じた税率をかけて、所得税の金額を算出します。税率は、課税所得金額に応じて変化する超過累進課税制度となっているため、自分で計算するのは少々複雑です。

たとえば、課税所得金額が200万円の場合、課税所得金額が195万円以下の部分に関しては税率5%が適用され、課税所得金額195万円を超え200万円までの部分については、税率10%が適用されることになります。

最後に税額控除をしたら、所得税の計算完了です。

参考:令和5年分の年末調整のための算出所得税額の速算表(国税庁)

年末調整や確定申告と寡婦 「特別の寡婦」とは

さて、寡婦とは所得税法上どういった扱いになるのかご理解いただけましたでしょうか。

実際に寡婦控除を受けるためには、年末調整で控除を受けるか、自分で所得税の確定申告の手続きを行い、控除を受けるかのどちらかの方法になります。

年末調整で寡婦控除を受ける場合は、「給与所得者の扶養控除等(異動)申告書」に記載されている「寡婦」にチェックを入れるだけなので、簡単です。

確定申告の場合は、確定申告書第一表の「寡婦、ひとり親控除」の欄に控除される金額を記入し、確定申告書第二表の「本人に関する事項」欄で寡婦となった要因(死別、離婚、生死不明、未帰還のいずれか)にチェックを入れれば寡婦控除を受けられます。

特別の寡婦とは

ところで、令和2年に税制度の改正があり、寡婦控除に関しても制度が変更されました。令和2年以前は、寡婦控除の寡婦とは「一般の寡婦」と「特別の寡婦」に分けられていましたが、令和2年からは「一般の寡婦」と「特別の寡婦」という区分がなくなり、「寡婦控除」と「ひとり親控除」という制度にわけられるようになったのです。

令和2年以前の一般の寡婦とは、「所得500万円以下の女性で、夫と離婚・死別してから再婚していない女性」を意味していました。そして特別の寡婦とは、「所得500万円以下の女性で、夫と離婚・死別してから再婚しておらず、同一生計の子がいる女性」を対象としていました。

一般の寡婦が27万円の控除額で、特別の寡婦については控除額が35万円とされていました。

税制度改正後の現在は、それまでの一般の寡婦についての所得控除が「寡婦控除」となり、寡婦について区分することなく一律で27万円の控除額となりました。そして、寡婦のうちでも生計を同一にする子供がいる特別の寡婦については、寡婦控除ではなく「ひとり親控除」制度の対象とするようになったのです。

このように、税制度は時代に合わせて日々改正されています。税制度の改正によっては、これまで控除を受けられた人が受けられなくなったり、反対に控除を受けられなかった人が受けられるようになったりするため、きちんと理解しておくことが重要です。

年金と寡婦

寡婦とは所得税に関しての優遇がありますが、公的年金制度においても、寡婦に対して優遇措置があります。

ただし、公的年金制度における寡婦に関しては、寡婦の年齢や婚姻期間の要件が定められているため、所得税法上の優遇を受けられる寡婦よりも、さらに対象者が限られているので注意が必要です。

公的年金における寡婦を対象とした優遇措置は、「寡婦年金」と「中高齢寡婦加算」の2つの制度があります。

寡婦年金とは、国民年金の第1号被保険者として保険料を納めた期間および国民年金の保険料の免除を受けた期間が10年以上ある夫が死亡した場合に、10年以上継続して婚姻関係(事実上の婚姻関係を含む)にあり、死亡当時その夫に生計を維持されていた妻に対して、その妻が60歳から65歳になるまで支給される国民年金独自の年金です。

支給される期間が60歳から65歳までで、10年以上の継続した婚姻関係があることなどの要件があるため、たとえば婚姻期間3年で死別してしまった寡婦は、寡婦年金の対象とはなりません。この他にも、死別した夫が、老齢基礎年金・障害基礎年金を受けたことがある場合は支給されないなど、いくつかの要件があります。

中高齢寡婦加算とは、遺族厚生年金の加算給付の一つです。厚生年金に加入していた人が死亡した場合、遺族には「遺族厚生年金」が支払われます。

この遺族厚生年金について、夫が死亡したときに40歳以上で子のない妻(夫の死亡後40歳に達した当時、子がいた妻も含む)が受ける遺族厚生年金には、40歳から65歳になるまでの間、年額59万6300円が、中高齢の寡婦加算として加算される制度です。

中高齢寡婦加算の適用が65歳までとされているのは、妻が65歳になると、自分の老齢基礎年金が受けられるようになるためです。

公的年金における寡婦については、上記のようにやや複雑な支給要件があるため、不明なことがあれば弁護士などにご相談いただくことをおすすめいたします。

住民税と寡婦

寡婦に対しての所得控除が適用されるのは、確定申告や年末調整による所得控除だけではありません。

住民税についても、地方税法上の寡婦の要件(地方税法第23条1項11号)に該当する場合は、所得控除を受けることができます。

(道府県民税に関する用語の意義)

地方税法第23条1項 道府県民税について、次の各号に掲げる用語の意義は、それぞれ当該各号に定めるところによる。

11号 寡婦 次に掲げる者でひとり親に該当しないものをいう。

イ 夫と離婚した後婚姻をしていない者のうち、次に掲げる要件を満たすもの

(1)扶養親族を有すること。

(2)前年の合計所得金額が五百万円以下であること。

(3)その者と事実上婚姻関係と同様の事情にあると認められる者として総務省令で定めるものがいないこと。

ロ 夫と死別した後婚姻をしていない者又は夫の生死の明らかでない者で政令で定めるもののうち、イ(2)及び(3)に掲げる要件を満たすもの

そして、上記の要件に該当する寡婦が受けられる所得控除は、地方税法第34条1項8号の規定により、26万円と定められています。

(所得控除)

地方税法第34条1項 道府県は、所得割の納税義務者が次の各号に掲げる者のいずれかに該当する場合には、それぞれ当該各号に定める金額をその者の前年の所得について算定した総所得金額、退職所得金額又は山林所得金額から控除するものとする。

8号 寡婦である所得割の納税義務者 26万円

住民税については、会社の年末調整か、自分で行う確定申告手続きによって市町村に伝わるため、特段の特別な申請手続きなどは必要ありません。

【Q&A】寡婦とは

Q1.寡婦とはなんですか?読み方と意味について教えてください。

寡婦とは、「夫と死別、または離婚した後に再婚していない女性」のことです。寡婦の読み方は「かふ」と読みます。反対に、妻と死別、または離婚した後に再婚していない男性のことを「寡夫(かふ)」といいます。

Q2.特別の寡婦とはなんですか?

特別の寡婦とは、令和2年の税制改正までの寡婦控除の対象者だった寡婦の区分のひとつです。所得500万円以下の女性で、夫と離婚・死別してから再婚しておらず、同一生計の子がいる女性を「特別の寡婦」として、寡婦控除の対象としていました。

現在は、令和2年の税制度改正により、「一般の寡婦」と「特別の寡婦」という区分がなくなったため、特別の寡婦については「ひとり親控除」制度の対象となりました。

Q3.寡婦は公的年金制度においても優遇措置がありますか?

公的年金制度においても、寡婦を対象とした優遇措置が2つあります。「寡婦年金」と「中高齢寡婦加算」の制度です。詳しくは、本記事で解説しておりますので、ぜひご一読ください。

弁護士にご相談ください

寡婦とは、夫と死別または離婚した後、再婚していない女性のことを意味しています。

日本においては、所得税法や地方税法上の寡婦の要件に該当する場合、寡婦本人の所得に応じて、寡婦控除を受けることが可能です。

所得税の計算や、公的年金制度の支給要件は複雑なため、自身が寡婦の要件に該当するのか迷った場合には、お気軽に弁護士にご相談ください。

法律の専門家である弁護士は、所得税や住民税、公的年期制度にも精通しておりますので、ご不明点についてもわかりやすくご説明いたします。

当法律事務所の法律相談は、初回無料となっておりますので、ぜひお気軽にお問合せいただければと思います。

この記事を書いた人

雫田 雄太

弁護士法人あおい法律事務所 代表弁護士

略歴:慶應義塾大学法科大学院修了。司法修習終了。大手法律事務所執行役員弁護士歴任。3,000件を超える家庭の法律問題を解決した実績から、家庭の法律問題に特化した法律事務所である弁護士法人あおい法律事務所を開設。静岡県弁護士会所属。

家庭の法律問題は、なかなか人には相談できずに、気付くと一人で抱え込んでしまうものです。当事務所は、家庭の法律問題に特化した事務所であり、高い専門的知見を活かしながら、皆様のお悩みに寄り添い、お悩みの解決をお手伝いできます。ぜひ、お一人でお悩みになる前に、当事務所へご相談ください。必ずお力になります。