相続放棄と生命保険|遺産放棄しても死亡保険金は受け取れる!弁護士が解説

相続放棄をすると、プラスの資産かマイナスの資産かは関係なく、被相続人の相続財産を一切承継しないことになります。そのため、「被相続人の加入していた生命保険の受取人になっているから、相続放棄ができない」と思われている方もいらっしゃるようです。

ですが、一定の場合には、相続放棄をした人も問題なく生命保険金を受け取ることができます。

そこでこの記事では、相続放棄後に生命保険金を受け取ることができるのか、という疑問について、受け取ることができる前提条件に加え、受け取ることができない場合などについて、弁護士が詳しく解説させていただきます。

生命保険の死亡保険金以外の保険金と相続放棄の関係や、生命保険金を受け取る場合の相続税の注意点などについてもご説明いたします。

相続放棄と生命保険について、本記事が少しでもご参考となりましたら幸いです。

目次

相続放棄と生命保険

1.相続放棄すると生命保険金を受け取れる?

1-1.受取人に指定されていれば生命保険金を受け取れる

被相続人の遺産について相続放棄をした人も、生命保険金(死亡保険金)については問題なく受け取ることが可能です。「相続放棄を予定している相続人が生命保険金の受取人に指定されている場合」は、相続放棄後に生命保険金を受け取ることができます。

なぜかというと、生命保険金は遺産分割の対象となる被相続人の「相続財産」ではないからです。

生命保険金は、保険契約に基づいて受取人として指定された人が、被保険者の死亡をきっかけとして保険会社から直接受け取る金銭です。

また、そもそも生命保険の死亡保険金制度は、被保険者の死亡によって遺族が直面する経済的な困難を軽減し、その後の生活を保障することを主な目的としています。被相続人の死後、遺族として相続放棄を選ばざるを得ないような場合でも、保険契約により指定された遺族は、生命保険の死亡保険金を受け取れることによって、経済的支援を受けることができるのです。

そのため、生命保険金(死亡保険金)は被相続人に属する資産ではなく、受取人の固有の財産とみなされ、相続財産にはなりません。

なお、こうした点から、相続放棄してほしい人を生命保険金の受取人に指定して、相続放棄してもらう代わりに生命保険金を受け取ってもらうなどの対策としても利用されることがあります。

このように、生命保険金は相続放棄の影響を受けず、受取人の権利として保護されているのです。

1-2.受取人指定なしの場合

一方、生命保険金の受取人として指定がされていない場合は、どうなるのでしょうか。

こういった場合は、生命保険の契約書や約款を確認しましょう。保険契約の約款に「保険受取人の指定がない場合は、被保険者の相続人に支払う」という条項が設けられている場合があります。このような条項がある場合は、保険金の受取人が特定されていなくても、自動的に被保険者の法定相続人が受取人として認められることになります。

契約書や保険約款に上記のような記載があれば、相続人は自身に固有の財産として、生命保険金を受け取ることができるのです。

2.相続放棄後に生命保険金を受け取れない場合

しかしながら、生命保険金は全て問題無く受け取ることができる、というわけではないため、注意が必要です。

例えば、生命保険金の受取人として指定されていた人が亡くなった場合は、生命保険金はその故人の財産として扱われることになるため、相続財産となります。相続放棄をした相続人は、相続財産である生命保険金を受け取る権利を放棄したことになるため、生命保険金を受け取ることができなくなってしまいます。

3.借金がある場合の生命保険の差し押さえ

生命保険金については、差し押さえの対象となるケースとならないケースがあるため、その点についても確認しておきましょう。

原則として、生命保険金は受取人固有の権利として受領するものですから、被相続人に借金があったとしても、被相続人の債権者は受取人が受領済みの生命保険金を差し押さえの対象とすることはできません。被相続人の債権者が差し押さえの対象とできるのは、あくまで被相続人名義の財産です。

他方で、解約返戻金のある生命保険金については、被相続人が存命中に、債権者が解約返戻金請求権を差し押さえている場合があります。この場合、債権者は差し押さえた解約返戻金請求権の取り立てをするために、保険会社に解約権の行使をすることができます。

また、当然ながら、生命保険金の受取人自身が借金を負っていた場合、受取人の債権者は受取人が受領した生命保険金を差し押さえることができます。これは、生命保険金が受取人自身の財産であるからです。

4.生命保険金を受け取った後に相続放棄はできる?

相続放棄した後ではなく、生命保険金を受け取った後に相続放棄をすることは認められるのでしょうか。

この点、「相続財産」を受け取る行為は「単純承認」とみなされるため、遺産相続することを承認したものとして相続放棄が認められなくなる、という原則があります(民法第921条1号・同第920条)。

(単純承認の効力)

民法第920条 相続人は、単純承認をしたときは、無限に被相続人の権利義務を承継する。(法定単純承認)

民法第921条 次に掲げる場合には、相続人は、単純承認をしたものとみなす。

一 相続人が相続財産の全部又は一部を処分したとき。ただし、保存行為及び第六百二条に定める期間を超えない賃貸をすることは、この限りでない。

そのため、生命保険金が「被相続人の相続財産」に当たるかどうかによって、結論が分かれることになるのです。

生命保険金を受け取った後に相続放棄できるケース

生命保険の受取人が、亡くなった本人以外の誰かである場合、この生命保険金は相続財産に含まれません。これは、保険金は保険契約によって指定された受取人に直接支払われるためです。そのため、生命保険金を受け取った後で相続放棄をしたいと考えても、生命保険金の受領は「相続財産の処分」にはならないため、問題なく相続放棄をすることが可能です。

また、生命保険の受取人が特定されていない場合でも、約款によって受取人となる相続人は、生命保険を受け取った後に相続放棄をすることができます。

一方で、次のような場合には生命保険金の受領後に相続放棄をすることが認められない可能性が高いです。

生命保険金を受け取った後に相続放棄できないケース

亡くなった被相続人本人が生命保険金の受取人として指定されている場合、その生命保険金は故人の財産の一部とみなされます。

この場合、生命保険金を受け取った相続人は、「被相続人の相続財産を処分した」とみなされるため、遺産相続することを単純承認した、と判断されます。そのため、生命保険金を受領後に相続放棄をすることは認められません。

したがって、生命保険の契約者が相続放棄を検討している場合は、まずは保険金の受取人が誰であるかを確認することが非常に重要です。この確認が不十分だと、後から相続放棄をしようと思っても、裁判所で認めてもらえない可能性があります。生命保険金の受け取りと相続放棄を検討する際には、この点を十分に注意しておきましょう。

相続放棄と保険金

さて、ここまでは、被相続人が加入していた生命保険の死亡保険金について、相続放棄との関係を見てまいりました。次に、生命保険の死亡保険金以外の保険金について、相続放棄との関係を確認していきたいと思います。

1.相続放棄しても受け取れる生命保険金以外の給付金

1-1.死亡退職金

死亡退職金とは、労働者が在職中に死亡したことによる退職を理由として、勤務先の会社などから労働者の遺族に対して支払われる退職金のことです。

この死亡退職金については、死亡した労働者の相続財産に当たるのか、遺族固有の権利として発生するものなのか、という点で実務上も判断がわかれるところです。

例えば、死亡退職金の支給等を定めた特殊法人の規程について、「専ら職員の収入に依拠していた遺族の生活保障を目的とし、民法とは別の立場で受給権者を定めたもので、受給権者たる遺族は、相続人としてではなく、右規程の定めにより直接これを自己固有の権利として取得するものと解するのが相当」であるとして、「右死亡退職金の受給権は相続財産に属さず、受給権者である遺族が存在しない場合に相続財産として他の相続人による相続の対象となるものではないというべきである。」、つまり死亡退職金は相続財産ではない、と判断した判例があります(最高裁昭和55年11月27日判決)。

その一方で、退職金規程の文言などから、「本件退職金規程上の退職金については、主として生活保障的な性格・機能を目的としたものであるとまではいえず、また、相続という関係とは別個独立して支給されるものであると解すべき合理的な根拠も見出し難い。そうすると、同規程に基づく退職金支払請求権は、遺族固有の権利であるとは解し難く、被相続人に係る相続財産に含まれるものであると解するのが相当である。」として、被相続人の相続財産に当たる、と判断した判例もあります(大阪地方裁判所平成22年9月19日判決)。

このように、死亡退職金の受領が相続財産の受領に当たるのかは、その会社の退職金規程等の具体的な文言によって、個別に判断されることになるため、死亡退職金が支払われる可能性がある場合に相続放棄をする可能性があれば、なるべく早めに専門家である弁護士にご相談いただくことをお勧めいたします。

1-2.遺族年金

遺族年金は、亡くなった人の家族が受け取るもので、遺族の生活を支援することを目的としています。このため、遺族年金は遺族の固有の財産として扱われ、相続財産には含まれません。相続放棄をしても、遺族年金は引き続き受け取ることができます。

1-3.信託財産・信託受益権

財産を持つ「委託者」が、信頼できる「受託者」にその財産を託し、受託者が「信託目的」に従って、「受益者」のために財産を管理・処分することを「信託」といいます。中でも、信頼できる家族に自己の財産の管理や処分を託す「家族信託(民事信託)」は、相続問題への対策として近年注目されるようになってきました。

こうした信託により管理または処分をすべき一切の財産(信託財産)と、信託において受益者が有する権利(信託受益権)については通常、相続財産とは別のものとして扱われます。信託契約において「相続財産に信託受益権を含む」などと定められていない限り、遺産分割の対象外です。

そのため、相続放棄したとしても、信託契約上の受益者は、信託財産からの利益を受け取ることが可能です。

2.受け取れない生命保険金以外の給付金

2-1.入院給付金、がん保険、医療保険

入院給付金、解約返戻金、満期保険金、終身払いの終身保険、がん保険などは、契約者本人が生存している間に受け取る給付金として想定されています。そのため、基本的には故人の遺産とされ、相続財産ということになります。相続財産は相続放棄をすると受け取ることができなくなるため、注意しましょう。

2-2.学資保険の解約返戻金

被相続人が保険契約者の学資保険の解約返戻金請求権は、原則として相続財産となると考えられます。保険の解約返戻金請求権は金銭債権であり、その性質上「可分債権」として扱われます(東京地方裁判所平成17年8月31日判決)。そして、相続人が複数人いる場合に、その相続財産中に金銭その他の可分債権があるときは、その債権は法律上当然分割され各共同相続人がその相続分に応じて権利を承継するもの、とされます(最高裁判所昭和29年4月8日判決)。

このような、保険の解約返戻金請求権の性質からすると、学資保険の解約返戻金請求権は、被相続人の相続財産となるため、相続放棄すると解約返戻金を請求する権利も失う、と考えられます。

2-3.団体信用生命保険

団体信用生命保険とは、住宅ローン等の債務者が返済期間中に死亡した場合などに、残りのローン残高に相当する保険金を生命保険会社が金融機関に支払い、債務の返済に充当する仕組みの生命保険のことです。この保険金に関しては、受取人はローンの債権者である金融機関に指定されているため、そもそも被相続人や相続人が受け取る保険金としては想定されていません。

相続放棄と生命保険金の税金

1.相続放棄をしても生命保険金に相続税がかかる

以上のとおり、生命保険金(死亡保険金)は相続財産ではありませんが、相続税法では「みなし相続財産」として扱われるため、相続税の課税対象となります。つまり、受け取った保険金を遺産分割協議で分け合う必要はないものの、税金の支払いが発生する可能性がある、ということです。

具体的には、生命保険金を含めた相続財産の受け取り金額が、相続税の基礎控除額(3,000万円 + 600万円 × 法定相続人の数)を超える場合は、相続税の申告と納税が必要になります。

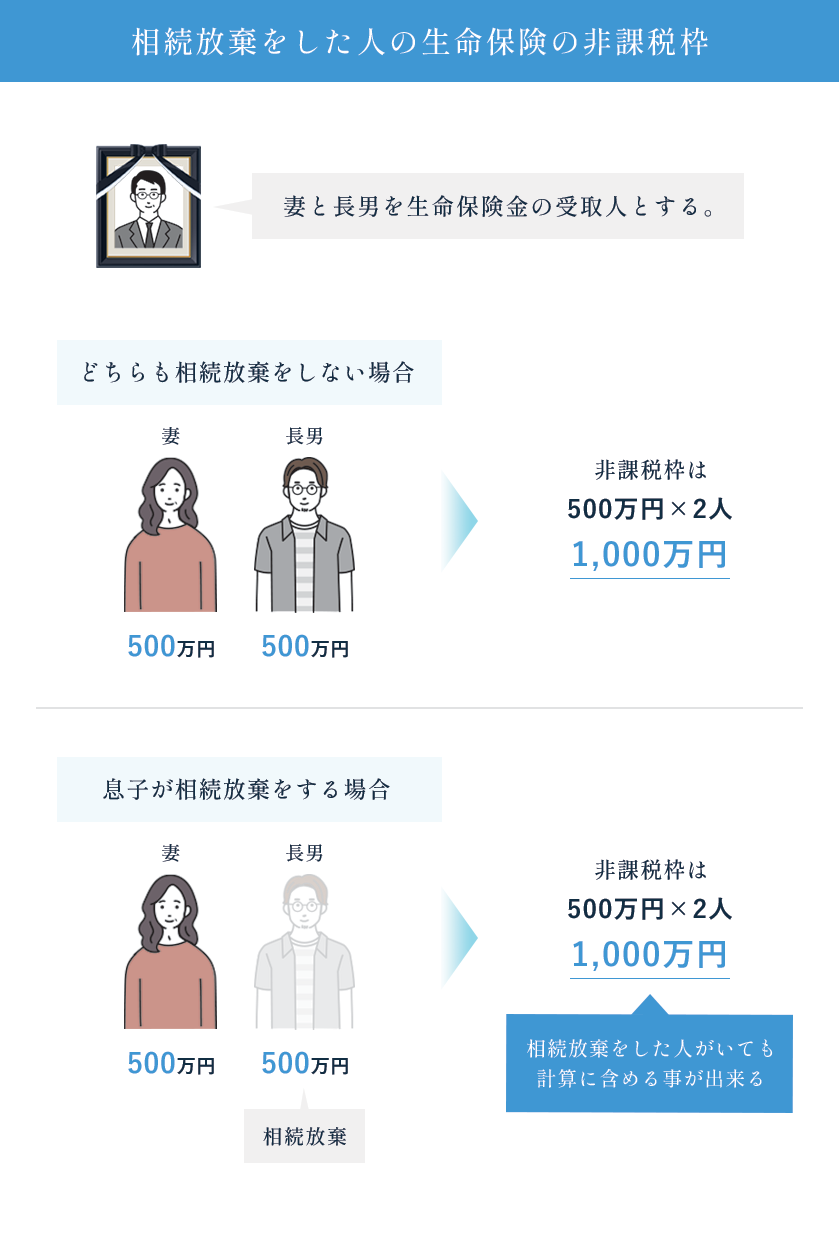

2.相続放棄した人は生命保険の非課税枠が適用されない

死亡保険金は、残された家族の生活を守るうえで重要な役割を持っています。そのため、税制上も一定額の死亡保険金に対しては非課税の特例が設けられています。

相続人が保険金を受け取る場合、法定相続人1人あたり500万円が非課税とされます。生命保険金の非課税枠の計算式は以下のとおりです。

ですが、相続放棄をした場合、その人は法的に「相続人」とはみなされなくなります。そのため、相続放棄をした人が生命保険金を受け取る場合、非課税枠の適用を受けることはできません。

相続放棄をした相続人がいても、生命保険金の非課税枠を計算する際の法定相続人の数には含めることができます。

例えば、法定相続人が配偶者と子どもの2人で、両者が生命保険金の受取人に指定されている場合を考えましょう。この場合、子どもが相続放棄をしたとしても、その子どもは保険金の受取人として保険金を受け取ることは可能ですが、非課税枠の適用は受けられません。一方で、配偶者は「500万円 × 2人 = 1,000万円」の非課税枠の恩恵を受けることができます。

1-1.基礎控除は相続放棄をしても適用される

相続税の計算においては、基礎控除という非課税枠が設けられており、遺産の総額から基礎控除額を引くことができます。相続放棄をして生命保険の非課税枠が対象外になっても、保険金の全額がそのまま課税対象になるわけではありません。

基礎控除額は「 3,000万円 + 法定相続人の数 ×600万円」で算出します。この際に、相続放棄をした人も法定相続人として基礎控除額の計算に含めることになります。例えば、法定相続人が2人いて、1人が相続放棄をしている場合でも、放棄した人を含めて基礎控除額を計算するため、「3,000万円 + 2人 × 600万円 = 4,200万円」が基礎控除額となり、4,200万円までは非課税となります。

1-2.相続放棄した人が生命保険金を受け取った場合の相続税の計算

被相続人の妻のAさんが2,000万円、長男のBさんが1,000万円、次男のCさんが1,000万円の死亡保険金を受け取ったケースで、Cさんは相続放棄をしている場合を考えてみましょう。

相続放棄した人が生命保険金を受け取った場合の相続税の計算例

- 基礎控除額

法定相続人全員を合わせた非課税枠は「500万円 × 法定相続人の数」です。ここでは、法定相続人が3人いるため、

500万円 × 3 = 1,500万円が基礎控除額となります。 - 各相続人の生命保険の合計額

AさんとBさんの生命保険金の合計額:2,000万円 + 1,000万円 = 3,000万円 - 各相続人の保険金額比率

Aさんの保険金額比率:2,000万円 ÷ 3,000万円 = 2/3

Bさんの保険金額比率:1,000万円 ÷ 3,000万円 = 1/3 - 各相続人の非課税額

Aさんの非課税額:1,500万円 × 2/3 = 1,000万円

Bさんの非課税額:1,500万円×1/3=500万円 - 相続税の課税対象額

【Aさん】

・受け取った金額:2,000万円

・課税対象額:2,000万円 − 1,000万円 = 1,000万円

【Bさん】

・受け取った金額:1,000万円

・課税対象額:1,000万円 − 500万円 = 500万円

【Cさん】

・受け取った金額:1,000万円

・課税対象額:1,000万円(相続放棄のため非課税枠なし)

生命保険金(死亡保険金)を受け取った際の相続税の計算方法については、こちらの関連記事でより詳しく解説しておりますので、ぜひご覧ください。

1-3.相続税ではなく贈与税や所得税がかかるケースも

生命保険の契約者と受取人の状況によっては、相続税ではなく贈与税や所得税がかかるケースもあります。契約内容を必ず確認したうえで、申告手続きを行うようにしましょう。

|

契約形態 |

契約者 |

被保険者 |

受取人 |

税金の種類 |

|---|---|---|---|---|

|

契約者と被保険者が同一 |

A(夫) |

A(夫) |

B(妻) |

相続税 (非課税枠あり) |

|

契約者と受取人が同一 |

A(夫) |

A(夫) |

A(夫) |

所得税 |

|

契約者、被保険者、受取人がそれぞれ異なる |

A(夫) |

B(妻) |

C(子) |

贈与税 |

相続放棄と生命保険の関係に関するQ&A

Q1.なぜ相続放棄をしても生命保険金を受け取ることができるのですか?

A:生命保険金とは、生命保険契約に基づいて指定された受取人が保険会社から直接受け取るお金であり、これは「受取人の固有の財産」とされます。そのため、生命保険金は相続財産とはみなされず、遺産分割の対象財産になりません。

相続放棄の対象となる財産は、遺産分割の対象財産である「被相続人の相続財産」ですから、相続財産とならない生命保険金(死亡保険金)は、相続放棄に関係なく受け取ることができるのです。

Q2.相続放棄後に受け取れる保険金、受け取れない保険金はありますか?

A:生命保険金のうち、「受取人=相続放棄をした人」と明確に指定されているもの、または受取人指定がなくても保険約款などにより「法定相続人=受取人」と定められているものについては、受け取ることができます。生命保険契約に基づいて、指定された受取人の固有の財産として支払われるものだからです。

一方で、亡くなった人が保障対象である医療保険の入院給付金や手術給付金、または亡くなった人が契約者である生命保険の解約返戻金などについては、被相続人の相続財産として扱われるため、相続放棄すると受け取ることができなくなります。

Q3.生命保険金は相続財産として借金の返済に使われますか?

A:原則として使われません。受取人が被相続人以外の人に指定されている生命保険金は、被相続人の相続財産ではないため、被相続人の借金の返済に充てる義務はありません。被相続人の債権者から請求されても、受領した生命保険金を返済に充てる必要はありません。

まとめ

相続放棄すると、被相続人の資産を一切引き継がないことになるうえ、一度した相続放棄を取り消すことは難しいため、慎重に判断しなければなりません。

そして、被相続人に借金などがあり、残された遺族が相続放棄せざるを得ない場合などに、生命保険金は遺族を経済的に支援する手段となります。本記事でもお伝えしたとおり、生命保険金は保険契約によって指定された受取人に直接支払われるお金であるため、相続放棄の対象に含まれないからです。

ですが、契約条項や内容によっては、相続放棄したことで生命保険金を受け取れなくなることもあるため、注意が必要です。

相続放棄を検討している場合、生命保険金の受取人はどうなっているのか、契約状況をきちんと確認してから、相続放棄の手続きを進めることが重要です。

相続放棄の手続きや保険契約の詳細の確認などは、手間と時間がかかる作業ですので、法律の専門家である弁護士にご依頼いただくことをお勧めいたします。弁護士法人あおい法律事務所では、相続放棄についてのお悩みもお受けしております。弁護士による法律相談は、初回無料となっておりますので、ぜひご利用いただければと思います。

当ホームページのWeb予約フォームやお電話にて、まずはお気軽にお問合せください。

この記事を書いた人

弁護士法人あおい法律事務所

代表弁護士

雫田 雄太

略歴:慶應義塾大学法科大学院修了。司法修習終了。大手法律事務所執行役員弁護士歴任。3,000件を超える家庭の法律問題を解決した実績から、家庭の法律問題に特化した法律事務所である弁護士法人あおい法律事務所を開設。静岡県弁護士会所属。

家庭の法律問題は、なかなか人には相談できずに、気付くと一人で抱え込んでしまうものです。当事務所は、家庭の法律問題に特化した事務所であり、高い専門的知見を活かしながら、皆様のお悩みに寄り添い、お悩みの解決をお手伝いできます。ぜひ、お一人でお悩みになる前に、当事務所へご相談ください。必ずお力になります。