死亡保険金の受取人と相続|相続税はかかる?非課税枠は適用される?弁護士が解説

亡くなった家族が加入していた生命保険から支払われる死亡保険金は、残された遺族にとって生活の支えとなります。自身の死後の家族の生活に備えて死亡保険に加入しているという人も、少なくないかと思います。

一方で、死亡保険金の受取人が誰であるかによって、課税される税金がどのように異なるのか、適用される控除や特例は何があるか、といった点については、ご存知ない方も多いのではないでしょうか。

死亡保険金は一般的な相続財産とは異なる性質の財産ですから、遺産相続や納税にどのように関係するのか、特に注意が必要です。

そこでこの記事では、死亡保険金を受け取ることが「遺産相続」となるのか、といった基本的事項に加え、死亡保険契約の当事者がどういう場合に何の税金が課税されるのか、といった点についても弁護士が詳しく解説させていただきます。

死亡保険金の仕組みについて理解するとともに、受け取った後に税金関係でトラブルになることがならないよう、本記事をご参考にしていただけましたら幸いです。

目次

死亡保険金の受取人と相続

1.死亡保険金とは

死亡保険とは、人の死亡を保険事故として保険者が一定の保険給付を行うことを約する生命保険契約の一種です。主に、保険期間が一定で期間内に死亡もしくは高度障害状態(両眼の視力を完全に失う、言語や咀嚼機能を失うなど)に該当した場合に保険金が支払われる「定期死亡保険」と、保険期間が終身で保険加入後に死亡もしくは高度障害状態に該当した場合に保険金が支払われる「終身死亡保険」の2種類があります。この生命保険契約に基づいて、被保険者の死亡がきっかけ(保険事故)で支給される金銭を、死亡保険金といいます。

死亡保険金に関係する当事者としては、① 保険契約者、② 保険者、③ 被保険者、④ 受取人がいます。

- 保険契約者:保険料支払義務を負う人

- 保険者:保険契約の一方の当事者として、保険事故が発生したときに保険金の支払義務を負う人(一般的には保険会社)

- 被保険者:その人の生死が保険事故(保険金給付の原因)とされている人

- 受取人:保険事故が発生した場合に、保険金を給付される人として生命保険契約で定められている人

2.死亡保険金は相続財産か

さて、遺産分割において「相続財産」とは、相続人が引き継ぐことになる被相続人が所有する財産の総称です。被相続人が亡くなった場合、死亡保険金が給付されることがありますが、死亡保険金は相続財産には含まれません。

裁判所も判例において、「死亡保険金請求権は、指定された保険金受取人が自己の固有の権利として取得するのであって、保険契約者又は被保険者から承継取得するものではなく、これらの者の相続財産を構成するものではない」と述べています(最高裁判所平成14年11月5日判決)。

保険契約の効力によって受取人が原始的・確定的に取得するものであること、被相続人(保険契約者・被保険者)から承継取得するものではないこと、死亡保険金請求権は被保険者の死亡時に初めて発生するものであること、といった理由から、死亡保険金は被相続人の相続財産には含まれないとされているのです。

3.死亡保険金は遺産分割の対象ではない

以上のとおり、死亡保険金は「相続財産」には含まれないため、原則として遺産分割の対象になりません。そのため、受け取った死亡保険金について遺産分割協議で話し合う必要はありません。当然、遺産分割協議書に「死亡保険金〇万円については××が取得する。」といった記載も不要です。

通常は、生命保険契約であらかじめ指定した受取人が死亡保険金を受け取ることになります。一般的には、自分の死後に財産を分けたい妻や子など、特定の身近な人を受取人に指定することが多いです。死亡保険金は指定した受取人の固有の財産となりますから、受取人は他の相続人の同意なしに保険金を受け取ることができます。

あるいは、受取人を特定せず「相続人」とだけ指定しているケースも見られます。「相続人」と指定していても、死亡保険金そのものが相続財産になることはありません。相続人が1人であればその1人が死亡保険金全額を受け取ります。相続人が複数人いる場合には、法定相続分または保険契約の約款に定められた割合に従い、相続人間で死亡保険金を分配します。

保険契約で受取人を指定していないこともありますが、保険会社の約款によって「相続人に支払う」と定められていることが一般的です。そのため、このケースでも約款の定めに従って保険金が相続人へ支払われることになります。あくまで「受取人が相続人である」というだけで、死亡保険金は遺産分割の対象ではありません。

4.遺産分割の対象となる死亡保険金

一方で、死亡保険金を受け取る人やその金額によっては、死亡保険金が例外的に遺産分割の対象となることもあります。

4-1.被保険者本人を受取人に指定した場合

受取人が被保険者自身、つまり被相続人である場合は、死亡保険金は相続財産に含まれるため、遺産分割の対象となります。

4-2.特別受益にあたる場合

相続財産の総額を上回るほどの高額な死亡保険金が支払われるケースも見受けられます。このような高額な保険金を受け取った相続人がいると、遺産分割において他の相続人との公平なバランスが保てないことがあります。例えば、長男と次男がそれぞれ500万円ずつ遺産を相続する際に、長男のみ死亡保険金2,000万円を受け取る、といったことになると、長男は2,500万円を取得する一方で、次男は500万円しか取得できません。

このような場合、死亡保険金を「特別受益」として相続財産の一部とみなし各相続人の取り分を決めることで、相続人間の遺産分割のバランスを取ることがあります(民法第903条1項)。

(特別受益者の相続分)

民法第903条1項 共同相続人中に、被相続人から、遺贈を受け、又は婚姻若しくは養子縁組のため若しくは生計の資本として贈与を受けた者があるときは、被相続人が相続開始の時において有した財産の価額にその贈与の価額を加えたものを相続財産とみなし、第九百条から第九百二条までの規定により算定した相続分の中からその遺贈又は贈与の価額を控除した残額をもってその者の相続分とする。

なお、実務では死亡保険金が特別受益として扱われるケースは限定的で、保険金は基本的に特別受益には含まれません。ただし、相続人が他の相続人の取り分に比べて非常に高額な保険金を受け取る場合、特別受益として考慮される可能性があるため、注意が必要です。

4-3.被相続人が契約者であるが被保険者でない場合の解約返戻金

死亡保険金は被保険者の死亡を保険事故として支払われる保険金ですから、被保険者が死亡していない場合は当然ながら死亡保険金は支給されません。ですので、被相続人が死亡保険の被保険者ではない場合、死亡保険金そのものではなく「解約返戻金」に注意が必要となります。

具体的には、死亡保険の契約者が被相続人である場合です。被相続人Aが保険契約者、Aの妻Bが被保険者の保険契約において、契約者Aが亡くなりBが存命の場合を考えてみましょう。

被保険者Bは存命ですから、「Bの死を原因とする死亡保険金の支払い」は発生しません。この場合、「契約者Aの死亡による保険契約の終了を原因とする解約返戻金」の請求権が発生します。契約者Aがこれまで支払ってきた保険料を基礎に算定した「解約返戻金の請求権」が遺産分割の対象財産となるのです。被相続人Aの妻Bは常に法定相続人となりますので、この例ではBが解約返戻金の請求権を相続することになるでしょう。

死亡保険金と相続税

さて、死亡保険金と遺産相続の基本的な関係性について確認したところで、死亡保険金と相続税の関係性について確認していきましょう。

1.死亡保険金は課税の対象になる

前述のとおり、死亡保険金は民法上の「相続財産」には該当しないため、遺産分割の対象とはなりません。ですが、相続税法上は「みなし相続財産」として課税対象となることがあります(相続税法第3条1項1号)。これは、被相続人が保険料を負担していた場合、その死亡により相続人等が保険金を取得することは、経済的実質から見れば本来の相続財産と異ならないと考えられているためです。

(相続又は遺贈により取得したものとみなす場合)

相続税法第3条1項 次の各号のいずれかに該当する場合においては、当該各号に掲げる者が、当該各号に掲げる財産を相続又は遺贈により取得したものとみなす。この場合において、その者が相続人(相続を放棄した者及び相続権を失つた者を含まない。第十五条、第十六条、第十九条の二第一項、第十九条の三第一項、第十九条の四第一項及び第六十三条の場合並びに「第十五条第二項に規定する相続人の数」という場合を除き、以下同じ。)であるときは当該財産を相続により取得したものとみなし、その者が相続人以外の者であるときは当該財産を遺贈により取得したものとみなす。

一 被相続人の死亡により相続人その他の者が生命保険契約(保険業法(平成七年法律第百五号)第二条第三項(定義)に規定する生命保険会社と締結した保険契約(これに類する共済に係る契約を含む。以下同じ。)その他の政令で定める契約をいう。以下同じ。)の保険金(共済金を含む。以下同じ。)又は損害保険契約(同条第四項に規定する損害保険会社と締結した保険契約その他の政令で定める契約をいう。以下同じ。)の保険金(偶然な事故に基因する死亡に伴い支払われるものに限る。)を取得した場合においては、当該保険金受取人(共済金受取人を含む。以下同じ。)について、当該保険金(次号に掲げる給与及び第五号又は第六号に掲げる権利に該当するものを除く。)のうち被相続人が負担した保険料(共済掛金を含む。以下同じ。)の金額の当該契約に係る保険料で被相続人の死亡の時までに払い込まれたものの全額に対する割合に相当する部分

ただし、死亡保険契約の当事者が誰であるかによって、課税される税金の種類が以下のとおり異なります。

-

契約者と被保険者が同一で、死亡保険金の受取人が相続人である場合は、死亡保険金は「みなし相続財産」になるため相続税が課税されることになります。

-

被保険者が誰であるかにかかわらず、契約者と受取人が同一である場合は、受け取る死亡保険金は本人の「一時所得」となるため、「所得税・住民税」の課税対象となります。

-

契約者・被保険者・受取人がそれぞれ異なる場合には、「贈与税」が課税されることとなります。

|

契約形態 |

契約者 |

被保険者 |

受取人 |

税金の種類 |

|---|---|---|---|---|

|

契約者と被保険者が同一 |

A(夫) |

A(夫) |

B(妻) |

相続税 |

|

契約者と受取人が同一 |

A(夫) |

A(夫) |

A(夫) |

所得税・住民税 |

|

契約者、被保険者、受取人がそれぞれ異なる |

A(夫) |

B(妻) |

C(子) |

贈与税 |

本記事では、特に重要な「死亡保険金を受け取った場合の相続税」について、以下で詳しく解説していきたいと思います。

2.死亡保険金の受取人の相続税の計算

2-1.死亡保険金の受取人の相続税の計算方法

それでは、死亡保険金を受け取った場合の相続税の計算について確認しておきましょう。

相続税の算定において大切なのは、課税価格(実際に相続税が課税される部分の財産の価格)です。不動産、預貯金、死亡保険金などプラスの財産の総額から、借入金や未払い税金、葬儀費用といったマイナスの財産を控除し、非課税枠や各種特例を適用した金額が、相続税が課税される財産の総額となります。

死亡保険金の受取人が相続人である場合には、法定相続人1人あたり500万円が非課税となるため、「500万円 × 法定相続人の数」を差し引くことが可能となります。相続税の基礎控除額は「3,000万円 + 600万円 × 法定相続人の数」です。

こうして課税価格を算出したら、相続人全員が法定相続分に応じて財産を取得したものとみなし、それぞれの仮の相続税額を計算し、合計します。その相続税額の合計額を基に、各相続人が実際に相続した財産の割合で按分して、各相続人が実際に納付する個別の税額を算出するのです。

2-2.死亡保険金の受取人の相続税の計算例

例えば、生命保険の契約者であり被保険者でもある夫が亡くなり、妻が保険金受取人として6,000万円の死亡保険金を受け取ったとします。夫の相続財産は1億2,000万円あり、妻が1億円、子供が2,000万円をそれぞれ相続しました。夫には借金があったため、妻は借金500万円と葬儀代100万円を、受け取った死亡保険金から支払いました。

相続税の課税価格を計算する際、相続人が負担した被相続人の債務や葬式費用は、取得した財産の価額から差し引くことができます(相続税法第13条)。

妻が受け取った死亡保険金6,000万円は「みなし相続財産」として、相続税を計算する際の遺産総額に加算されます。そして、相続人が死亡保険金を受け取った場合には、非課税枠が適用されます。法定相続人は妻と子供の2人ですから、「500万円 × 2人 = 1,000万円」までが非課税となります。

妻の課税価格 = 1億円 + 死亡保険金6,000万円 ―(死亡保険金の非課税枠1,000万円 +葬儀費用100万円 +借金500万円)

= 1億6,000万円 ― 1,600万円

= 1億4,400万円

一方で、子は債務の支払いもなく、死亡保険金を受け取っていないため非課税枠の控除もありませんから、受け取った相続財産2,000万円が課税価格となります。

続いて、2人の課税価格の合計額から、相続税の基礎控除額を差し引いて、全体の課税価格を出します。

さらに、上の課税価格総額から、相続税の基礎控除額を差し引きます。このケースの基礎控除額は「3,000万円 +(600万円 × 2人)= 4,200万円」となりますので、以下のとおりになります。

相続人全員が法定相続分に応じて遺産を取得したものとみなし、それぞれの仮の取得金額を計算します。相続人は妻と子供ですから、法定相続分はそれぞれ1/2となります。

子の仮の相続分 = 課税遺産総額1億2,200万円 × 法定相続分1/2 = 6,100万円

次に、上で算出した仮の相続分に基づいて、全体の相続税総額を計算します。税率は、国税庁が公開している「相続税の速算表」を利用します。法定相続分に応ずる取得金額が「5,000万円超から1億円以下」の場合の税率は30%で、控除額は700万円ですので、次のようになります。

妻:6,100万円 × 税率30% - 控除額700万円 = 1,130万円

子:6,100万円 × 税率30% - 控除額700万円 = 1,130万円

相続税の総額 = 1,130万円 + 1,130万円 = 2,260万円

上で算出したのは、あくまで仮の法定相続分に基づいたそれぞれの相続税額です。そのため、各相続人が実際に相続した財産の割合で、相続税の総額を按分して、各自が納付する税額を出します。

妻の相続税額 = 2,260万円 ×(妻の課税価格1億4,400万円 ÷ 課税価格総額1億6,400万円)

= 19,843,000

= 1,984万3,000円

子供の相続税額 = 2,260万円 ×(子の課税価格2,000万円 ÷ 課税価格総額1億6,400万円)

= 2,756,000

= 275万6,000円

※1,000円未満切り捨て

なお、被相続人の法律婚の配偶者は「配偶者に対する相続税額の軽減(配偶者控除)」を適用することができます(相続税法第19条の2第1項)。

(配偶者に対する相続税額の軽減)

相続税法第19条の2第1項 被相続人の配偶者が当該被相続人からの相続又は遺贈により財産を取得した場合には、当該配偶者については、第一号に掲げる金額から第二号に掲げる金額を控除した残額があるときは、当該残額をもつてその納付すべき相続税額とし、第一号に掲げる金額が第二号に掲げる金額以下であるときは、その納付すべき相続税額は、ないものとする。

一 当該配偶者につき第十五条から第十七条まで及び前条の規定により算出した金額

二 当該相続又は遺贈により財産を取得した全ての者に係る相続税の総額に、次に掲げる金額のうちいずれか少ない金額が当該相続又は遺贈により財産を取得した全ての者に係る相続税の課税価格の合計額のうちに占める割合を乗じて算出した金額

イ 当該相続又は遺贈により財産を取得した全ての者に係る相続税の課税価格の合計額に民法第九百条(法定相続分)の規定による当該配偶者の相続分(相続の放棄があつた場合には、その放棄がなかつたものとした場合における相続分)を乗じて算出した金額(当該被相続人の相続人(相続の放棄があつた場合には、その放棄がなかつたものとした場合における相続人)が当該配偶者のみである場合には、当該合計額)に相当する金額(当該金額が一億六千万円に満たない場合には、一億六千万円)

ロ 当該相続又は遺贈により財産を取得した配偶者に係る相続税の課税価格に相当する金額

配偶者が実際に取得した正味の遺産額が「1億6,000万円」または「配偶者の法定相続分相当額」のいずれか多い金額に達するまでは、相続税が非課税となります。

今回のケースで見ると、妻が相続する財産は1億6,000万円以下であるため、「配偶者に対する相続税額の軽減」を適用することで相続税が非課税となります。上で計算した1,984万3,000円の相続税を支払う必要がなくなるのです。

ただし、結果として相続税が非課税となる場合でも、こうした減税の特例の適用を受けるためには相続税申告が必要ですので、注意してください。

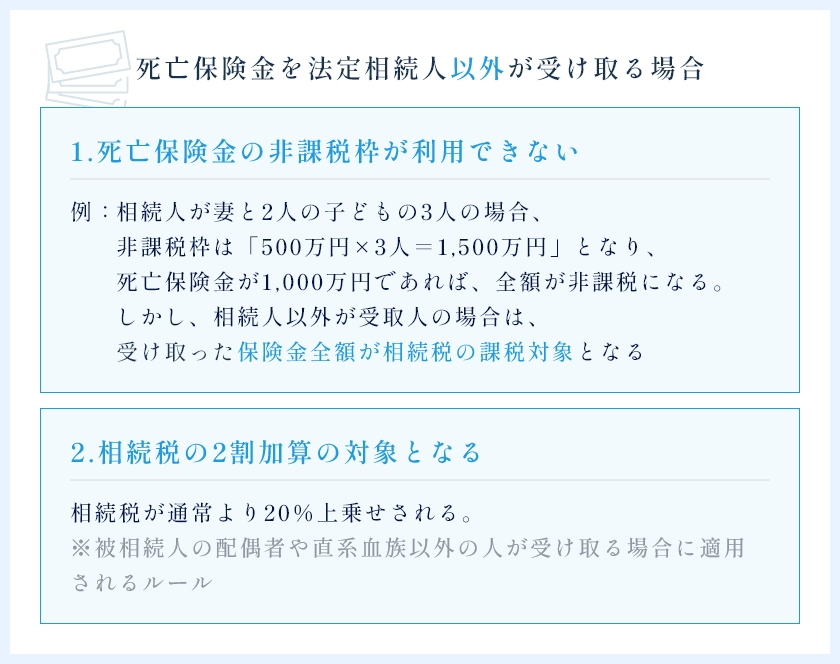

3.相続人以外が死亡保険金を受け取る場合の相続税

死亡保険金を相続人以外が受け取った場合、以下の2点に注意が必要です。

まず、「500万円 × 法定相続人の数」の非課税枠を適用することができません。そもそもこの相続税の非課税枠の制度は、遺族の生活の安定を図るという社会政策的な目的によるものです。そのため、適用が受けられる者人は「相続人」に限られ、相続人以外の第三者、代襲相続人でない場合の孫、内縁の夫や妻などは、非課税枠を利用することができません。相続を放棄した人や相続権を失った人も「相続人」に含みませんので、非課税枠は適用されません。

また、死亡保険金を相続人以外が受け取るケースで、その受取人が「被相続人の一親等以内の血族および配偶者」以外の人であれば、相続税の2割加算の対象となり、相続税が通常より20%上乗せされることになります(相続税法第18条)。

(相続税額の加算)

相続税法第18条 相続又は遺贈により財産を取得した者が当該相続又は遺贈に係る被相続人の一親等の血族(当該被相続人の直系卑属が相続開始以前に死亡し、又は相続権を失つたため、代襲して相続人となつた当該被相続人の直系卑属を含む。)及び配偶者以外の者である場合においては、その者に係る相続税額は、前条の規定にかかわらず、同条の規定により算出した金額にその百分の二十に相当する金額を加算した金額とする。

2 前項の一親等の血族には、同項の被相続人の直系卑属が当該被相続人の養子となつている場合を含まないものとする。ただし、当該被相続人の直系卑属が相続開始以前に死亡し、又は相続権を失つたため、代襲して相続人となつている場合は、この限りでない。

例えば、被相続人の配偶者と子が相続人になるケースで、相続人ではない甥が保険金を受け取ったとしましょう。被相続人の甥は一親等以内の血族ではないため、通常どおりに算出した相続税額が仮に200万円であった場合、甥は200万円に2割加算した240万円(200万円 × 1.2)を納税する必要があります。

参考:No.4157 相続税額の2割加算(国税庁)

死亡保険金の受取人と相続に関する注意点

1.死亡保険の受取人が被保険者より先に死亡した場合

受取人に指定された者が既に死亡しており、その後受取人の変更手続きが行われないまま被保険者も死亡した場合、死亡した受取人の相続人が保険金を受け取ることになります(保険法第46条)。

(保険金受取人の死亡)

保険法第46条 保険金受取人が保険事故の発生前に死亡したときは、その相続人の全員が保険金受取人となる。

もし受取人の相続人が複数人いる場合は、死亡保険金は相続人全員の間で均等に分配することになります(民法第427条)。

(分割債権及び分割債務)

民法第427条 数人の債権者又は債務者がある場合において、別段の意思表示がないときは、各債権者又は各債務者は、それぞれ等しい割合で権利を有し、又は義務を負う。

この保険法第46条と民法第427条の規定の適用については、裁判所も次のように判示しています。

商法676条2項にいう「保険金額ヲ受取ルヘキ者ノ相続人」とは、保険契約者によって保険金受取人として指定された者(以下「指定受取人」という。)の法定相続人又はその順次の法定相続人であって被保険者の死亡時に現に生存する者をいうと解すべきである。けだし、商法676条2項の規定は、保険金受取人が不存在となる事態をできる限り避けるため、保険金受取人についての指定を補充するものであり、指定受取人が死亡した場合において、その後保険契約者が死亡して同条1項の規定による保険金受取人についての再指定をする余地がなくなったときは、指定受取人の法定相続人又はその順次の法定相続人であって被保険者の死亡時に現に生存する者が保険金受取人として確定する趣旨のものと解すべきであるからである。この理は、指定受取人の法定相続人が複数存在し、保険契約者兼被保険者が右法定相続人の一人である場合においても同様である。

そして、商法676条2項の規定の適用の結果、指定受取人の法定相続人とその順次の法定相続人とが保険金受取人として確定した場合には、各保険金受取人の権利の割合は、民法427条の規定の適用により、平等の割合になるものと解すべきである。けだし、商法676条2項の規定は、指定受取人の地位の相続による承継を定めるものでも、また、複数の保険金受取人がある場合に各人の取得する保険金請求権の割合を定めるものでもなく、指定受取人の法定相続人という地位に着目して保険金受取人となるべき者を定めるものであって、保険金支払理由の発生により原始的に保険金請求権を取得する複数の保険金受取人の間の権利の割合を決定するのは、民法427条の規定であるからである。

(最高裁判所平成5年9月7日判決)

なお、判決中にある「商法676条2項」とは現在の保険法第46条に該当します。従来、保険契約は商法によって規定されてきましたが、平成20年に法改正が行われ、現行の保険法が成立しました。

2.死亡保険の被保険者と受取人が同時に死亡した場合

ところで、受取人が被保険者よりも先に死亡したことが明らかなケースだけとは限りません。被保険者と受取人が事故などで同時に死亡した場合や、どちらが先に死んだかの先後関係が不明な場合もあります。この場合、民法上の「同時死亡の推定(民法第32条の2)」が適用されます。

民法第32条の2 数人の者が死亡した場合において、そのうちの一人が他の者の死亡後になお生存していたことが明らかでないときは、これらの者は、同時に死亡したものと推定する。

同時死亡が推定されると、一方の相続開始時(死亡時)に他方は生存していなかったことになり、相続人となる資格を有していないことになるため、被保険者と受取人との間に相続関係は発生しないことになります。

実際に、以下のような裁判例があります。

生命保険契約者である夫Aと指定受取人である妻Bが、一方が他方の死亡後になお生存していたことが明らかでない状況でそれぞれ死亡しました。AB間には子はおらず、AとBの両親は共に死亡しており、夫Aには弟C、妻Bには兄Dがいました。DがBの相続人として死亡給付金等保険金の支払いを保険会社に請求した事例です。保険会社は、DだけでなくCとDの両名が受取人になると主張しましたが、裁判所は次のように判示しました。

「商法676条2項の規定は、保険契約者と指定受取人とが同時に死亡した場合にも類推適用されるべきものであるところ、同項にいう「保険金額ヲ受取ルヘキ者ノ相続人」とは、指定受取人の法定相続人又はその順次の法定相続人であって被保険者の死亡時に現に生存する者をいい、ここでいう法定相続人は民法の規定に従って確定されるべきものであって、指定受取人の死亡の時点で生存していなかった者はその法定相続人になる余地はない(民法882条)。したがって、指定受取人と当該指定受取人が先に死亡したとすればその相続人となるべき者とが同時に死亡した場合において、その者又はその相続人は、同項にいう「保険金額ヲ受取ルヘキ者ノ相続人」には当たらないと解すべきである。そして、指定受取人と当該指定受取人が先に死亡したとすればその相続人となるべき者との死亡の先後が明らかでない場合に、その者が保険契約者兼被保険者であったとしても、民法32条の2の規定の適用を排除して、指定受取人がその者より先に死亡したものとみなすべき理由はない。

そうすると、前記事実関係によれば、民法32条の2の規定により、保険契約者兼被保険者であるAと指定受取人であるBは同時に死亡したものと推定され、AはBの法定相続人にはならない」とした上で、保険会社との関係で商法676条2項(現保険法第46条)にいう「保険金額ヲ受取ルヘキ者ノ相続人」となるのはDである、と結論付けました。

(最高裁判所平成21年6月2日判決)

3.死亡保険金は遺留分の算定基礎に含まない

本記事で前述したとおり、死亡保険金は民法における相続財産に含まないため、遺留分算定の基礎となる財産にも算入されません。

ただし、保険金の額と、その遺産総額に対する比率、同居の有無や、被相続人の介護等に対する貢献の度合い、保険金受取人および他の共同相続人と被相続人との関係、各相続人の生活実態といった事情を考慮して、その死亡保険金が特別受益とみなされる場合には、遺留分の基礎財産に参入されるとされています。

4.死亡保険の加入状況が不明な場合

被相続人が死亡保険に加入していたか、不明なこともあるかと思います。そうしたときには、「生命保険契約照会制度」を活用しましょう。

生命保険契約照会制度とは、2021年(令和3年)7月1日に開始された、故人の生命保険契約の有無を一括して調査できる制度です。一般社団法人生命保険協会が窓口となり加盟している保険会社へ一括で照会を行うため、保険証券が見当たらない・保険会社からの郵便物が届かないといった場合にも、各保険会社へ個人が個別に問い合わせる負担を負うことなく、効率的に契約状況を確認することができます。

照会制度を利用するには、照会者の本人確認書類や、故人と照会者の相続関係を証明するための戸籍謄本等が必要です。

参考:生命保険契約照会制度のご案内(一般社団法人生命保険協会)

死亡保険の受取人と相続に関するQ&A

Q1.死亡保険の受取人に指定できる範囲はどこまでですか?

A:死亡保険の受取人に指定できる範囲は、原則として配偶者と1親等(被保険者の親または子)、2親等(祖父母、兄弟姉妹、孫)の血族までです。ただし、内縁の妻などの第三者であっても、一定の条件を満たせば受取人に指定できる場合があります。また、受取人は1人に限定されず、複数人を指定し、それぞれの受取割合を指定することも可能です。

Q2.死亡保険金は相続財産として扱われるのでしょうか?

A:死亡保険金は民法上の相続財産に当たらないので、遺産分割や遺留分算定の対象財産とはなりません。

Q3.死亡保険金の受取人が被保険者より先に死亡した場合はどうなりますか?

A:指定した受取人が被保険者よりも先に亡くなり、受取人の変更手続きを行わないうちに保険事故が発生したときは、保険法第46条の規定により、その受取人の相続人全員が保険金受取人となります。

まとめ

本記事では、死亡保険金の受取人と相続について弁護士が解説させていただきました。

死亡保険金は生命保険契約に基づいて、指定受取人へ支給される給付金です。そのため、受取人固有の財産として扱われるため、遺産相続の対象とはなりません。ですが、相続税法上は「みなし相続財産」として扱われて課税対象となります。

受取人や被保険者、契約者といった生命保険契約の当事者が誰であるかによって、課税される税金の種類も異なります。また、受取人が相続人か、相続人でないかによって、適用できる控除の制度なども変わってきますので、保険契約の締結時には節税も意識して契約内容を検討することが重要です。

死亡保険金の受取人の指定や、相続税申告にお悩みがありましたら、法律の専門家である弁護士にご相談いただければと思います。弁護士法人あおい法律事務所では、弁護士による法律相談を初回相談料無料でお受けしております。事務所にお越しいただいての対面によるご相談だけでなく、お電話によるご相談も行っております。初回相談のご予約は当ホームページのWeb予約フォームやお電話にて承っておりますので、ぜひお気軽にご利用ください。

この記事を書いた人

弁護士法人あおい法律事務所

代表弁護士

雫田 雄太

略歴:慶應義塾大学法科大学院修了。司法修習終了。大手法律事務所執行役員弁護士歴任。3,000件を超える家庭の法律問題を解決した実績から、家庭の法律問題に特化した法律事務所である弁護士法人あおい法律事務所を開設。静岡県弁護士会所属。

家庭の法律問題は、なかなか人には相談できずに、気付くと一人で抱え込んでしまうものです。当事務所は、家庭の法律問題に特化した事務所であり、高い専門的知見を活かしながら、皆様のお悩みに寄り添い、お悩みの解決をお手伝いできます。ぜひ、お一人でお悩みになる前に、当事務所へご相談ください。必ずお力になります。