株の相続|株式の相続手続きとは?名義変更や相続税についても解説

相続と聞いて多くの人が連想するのは、銀行預金や不動産ですが、忘れてはならない重要な財産が株式です。株式の相続は、証券会社や発行会社とのやり取りが必要となり、手続きの複雑さが伴います。特に、株式投資の経験がない相続人にとっては、一層の注意が求められます。

この記事では、株式を相続する際の評価方法や名義変更の手続き、さらには放置した場合に発生するリスクまで、具体的に解説していきます。相続税の申告や納税にも期限があるため、スムーズな手続きを進めるために、これらの情報をしっかりと把握しておくことが大切です。

目次

株の相続

1.株は相続財産

株(株式)は有価証券の一種で、被相続人の死亡によって相続人に引き継がれる相続財産(遺産)に含まれます。また、形式的な名義が被相続人の家族等であっても、実質的に被相続人に帰属していたと判断されるような「名義株」についても、被相続人の相続財産として取り扱われます。

ところで、株式とは、剰余金の配当を受ける権利や株主総会における議決権などを含む「株主の地位」そのものを意味しています。現金のような単なる可分債権ではないため、遺産相続の開始によって、当然に分割されるものではありません。そのため、相続人が複数人いる場合には、遺産分割協議などで株式の相続方法について取り決めて、株式の相続を進めていくことになります。

相続人間での遺産分割協議が成立するまでは、株式は共同相続人が「準共有」している状態となります(民法第898条、同第264条)。

(共同相続の効力)

民法第898条1項 相続人が数人あるときは、相続財産は、その共有に属する。(準共有)

民法第264条 この節(第二百六十二条の二及び第二百六十二条の三を除く。)の規定は、数人で所有権以外の財産権を有する場合について準用する。ただし、法令に特別の定めがあるときは、この限りでない。

株式が準共有の状態にある間は、共同相続人は単独で議決権などの権利を行使できませんので、権利を行使する者を1人決め、会社にその氏名等を通知しなければなりません。そのため、相続財産に株式がある場合は、なるべく迅速に遺産分割を完了させることが重要です。

2.株の遺産相続の方法3つ

株式の遺産相続の方法は、主に次の3つです。

2-1.株式を分割する

株式を現物そのまま相続する方法(現物分割)が考えられます。例えば500株ある場合に、長男が300株、長女が200株というように、株式そのものを分けるやり方です。数ではなく、銘柄ごとに分割することもあります。

株式は現物で分割しやすい相続財産ですので、不動産などの分割しづらい相続財産より比較的スムーズに分割できますが、株式が経営権に直結する場合、現物分割することで株式が分散してしまい、経営が不安定になってしまうリスクもあるため、相続人間で慎重に検討することが重要です。

2-2.株式を現金化する

相続財産を売却してその代金を分けることを「換価分割」といいます。相続人全員が合意すれば、株式を売却してその売却益を分配することで、公平な遺産分割が実現できます。

株式を売却するためには、株式の名義を被相続人から相続人へ変更しなければなりません。相続人の中で代表者を決めて名義変更を行うことが一般的です。この場合、売却益の分配が相続人間での「贈与」とみなされないよう、遺産分割協議書には換価分割を行う旨を記載しておきましょう。

そして、被相続人の証券口座をそのまま使うことはできないため、相続人の証券口座を開設し、相続した株式を移管します。移管したら、株式の名義人となった相続人が、株式の売却を進めていきます。株式を売って得た金銭を、あらかじめ決めていた割合や分配方法に従って共同相続人間で分配することになります。

2-3.1人が相続し代償金を支払う

株式を相続人の1人が現物で相続する代わりに、他の共同相続人に株式の価値に応じた代償金を支払う方法も考えられます。株式の分散を防ぐことができますが、株式を相続する相続人は代償金を支払わなければならないため、ある程度の資力のあることが必要です。

株式の相続手続き

それでは、株式の相続手続きについて見ていきましょう。

1.株式以外の財産等を調べる

多くの場合、株以外に預貯金や不動産などの相続財産もあるかと思います。まずは被相続人の相続財産に何があるのかを調べると同時に、遺産相続の当事者となる相続人が誰かを戸籍謄本等で調べましょう。

また、被相続人が遺言を残していた場合には、遺言の記載に従って遺産を分配することになるため、遺言の有無も確認する必要があります。

2.株式の調査

そして、株式について詳細を調べます。株式は上場株式と非上場株式の2種類あり、それぞれ調査方法が異なります。また、近年はネット証券も主流になってきましたので、確認していきましょう。

2-1.上場株式の調査方法

上場株式とは、東京証券取引所などの、株式市場で売買されている株式のことです。投資目的の株式というと、上場株式を意味することが多いでしょう。

ところで、「株」というと、紙幣のような紙の株券を持つことをイメージされる方もいらっしゃるのではないでしょうか。以前は全ての株式会社に株券の発行が義務付けられていましたが、上場会社では株券そのものが廃止され、株式の権利帰属や譲渡は振替口座簿によって電子的に管理されることとなりました。そのため、物理的な株券の有無で被相続人が株式を保有しているかを確認することはできません。

そこで、証券会社や信託銀行から送付される「取引残高報告書」または「評価証明書」などで、上場株式の有無を確認することになります。取引残高報告書等は、株取引が行われた場合には3ヶ月ごと、取引がない場合でも残高があれば年に1回送付されるため、故人の株式取引の有無や保有株式の詳細を把握することができます。

証券会社が明確な場合は、証券会社に「取引残高証明書」の発行を依頼することで、株式の銘柄や数量、相続発生時の時価を把握することができます。

2-2.非上場株式の調査方法

非上場株式は、市場での公開取引が予定されていません。一般的に、親族だけで経営する非公開会社などに見られます。非公開会社では、2004年(平成16年)の商法改正および会社法の制定により、原則として株券を発行せず、定款にその旨を定めた場合に株券を発行できるものとされました(会社法第214条)。そのため、平成18年5月の会社法施行後に設立された会社に関しては、定款に定めがない限り原則として株券を発行していない会社となります。

また、株主は株券の所持を希望しない旨を会社に申し出ることができるため(会社法第217条)、被相続人が株主であっても自宅に株券が保管されていない、といったケースもあります。

株券が存在する場合は、それを手がかりに株券の発行会社から残高証明書を請求することが可能です。

あるいは、法改正を機に株券不発行に移行した会社であれば、株主には株券の回収や定款の変更に関する通知が届いている可能性があります。こうした文書や郵便物からも、非上場株式を保有していることが確認できます。

また、株券が貸金庫に保管されている可能性もあるため、家庭内の整理だけでなく、故人が取引していた銀行にも照会することが重要です。

2-3.ネット証券の調査方法

インターネットが普及した現在は、オンライン上の操作のみで株取引を完結できる「ネット証券」も広く利用されています。そのため、郵便物等がなくても、被相続人の携帯電話やパソコンを調べることで株式を持っていたことが判明する可能性もあります。

- 証券会社のホームページがブックマークされているか

- 証券会社からのメール等連絡履歴

- 金融機関のアプリがインストールされているか

以上のような点について確認しましょう。そのため、被相続人が亡くなっても、相続手続きが終了するまで携帯電話等を解約しないことが推奨されます。

2-4.証券会社が分からない場合は?

証券会社が不明な場合や、古い株券が見つかった場合は、上場株式であれば株式会社証券保管振替機構(通称「ほふり」)に「登録済加入者情報開示請求」という照会をすることで、株についての情報を得ることができます。

登録済加入者情報の開示請求とは、振替株式等に係る口座が開設されている証券会社や信託銀行等を確認することができる制度です。被相続人の口座を調査する場合には1件あたり6,050円の手数料がかかりますが、振替株式等の口座が開示時点において開設されている証券会社、信託銀行等の一覧、担保の受入れ及び差入れに関する情報を知ることができます。ただし、振替株式等の銘柄名、取引履歴、保有残高等については確認できませんので、開示請求の結果を基に各証券会社等へ問い合わせが必要です。

参考:証券保管振替機構

また、株券電子化の際に証券会社へ預託されなかった上場株式に関しては「特別口座」で管理されている可能性があるため、信託銀行等への照会が必要となることもあります。

なお、非上場株式の場合は、被相続人の遺品や確定申告書、預金通帳の入金履歴等から株式の有無を調査し、発行会社の株主名簿を確認することになるでしょう。

3.準確定申告をする

通常、個人は1月1日から12月31日までに所得が生じた場合、翌年の2月16日から3月15日までの間に所得税の確定申告をしなければなりません。ですが、確定申告の必要な人が年の途中で亡くなってしまうこともあります。そうした場合、その故人の相続人が、相続の開始があったことを知った日の翌日から4ヶ月以内に、所得税の申告をする必要があります。これが、「準確定申告」です(所得税法第125条1項)。

(年の中途で死亡した場合の確定申告)

所得税法第125条1項 居住者が年の中途において死亡した場合において、その者のその年分の所得税について第百二十条第一項(確定所得申告)の規定による申告書を提出しなければならない場合に該当するときは、その相続人は、第三項の規定による申告書を提出する場合を除き、政令で定めるところにより、その相続の開始があつたことを知つた日の翌日から四月を経過した日の前日(同日前に当該相続人が出国をする場合には、その出国の時。以下この条において同じ。)までに、税務署長に対し、当該所得税について第百二十条第一項各号に掲げる事項その他の事項を記載した申告書を提出しなければならない。

準確定申告では、被相続人の死亡するその年に得られた収入全てについて申告する必要があるため、被相続人が生前に株式から配当金を得ていた場合は、準確定申告において申告しなければなりません。

一方で、配当の基準日が被相続人の死亡前に到来していても、実際に被相続人が配当金を受け取っていない場合、その配当金を受ける権利が相続財産として扱われることになります。したがって、「被相続人が得た収入」ではないため、準確定申告の対象にはなりません。

4.遺産分割協議を行う

株式調査を終えて遺産分割の対象が把握できたら、相続人全員で遺産分割協議を進めていきます。前述したとおり、相続手続きが終わるまでは株式は相続人間の共有状態となるため、勝手な譲渡や処分は法的に無効です。

現金等と違い、株式は「不可分債権」(最高裁判所昭和45年1月22日判決等)ですから、遺産分割時点の株式の時価を基準に相続人間で分配することになります。

上場株式の場合、金融商品取引所が公表する取引価格(終値)が参考になります。実務では、被相続人の死亡日の高値や終値を基準とすることが一般的です。

一方で、非上場株式には市場がないため、上場株式のような客観的な取引価格がありません。そのため、類似する上場会社の株価や利益・純資産と比較する方式や、会社の資産から負債を差し引いた純資産額を基にする方式、期待される配当金を利回りで還元する方式等によって、非上場株式の評価額を算定することになります。

遺産分割協議が成立したら、遺産分割協議書を作成し、会社名と株式数を正確に記載しましょう。どの株式が誰にどれだけ割り当てられたかを明確にしておくことで、以降の名義変更手続きをスムーズに進めていくことができます。

取引残高報告書などを参考にしながら、例えば以下のとおり記載します。

遺産分割協議書

被相続人○○○○(本籍:静岡県静岡市葵区)は令和5年4月18日に死亡したので、その相続人である□□□□及び△△△△は、被相続人の遺産につき次のとおり分割することを協議した。

1.次の財産は、□□□□が取得する。

– ○○株式会社 普通株式 150株

– ■■株式会社 普通株式 250株

2.次の財産は、△△△△が取得する。

-●●銀行▲▲支店 普通預金 口座番号 ーーーー 金額1,200万円

3.本遺産分割協議の時点で判明していない被相続人の遺産が後日発見された場合は、別途協議する。

以上のとおり分割協議が成立したので、これを証するため、本書を作成し、各自署名押印する。

令和5年6月1日

静岡県静岡市葵区

□□□□ ㊞

静岡県静岡市葵区

△△△△ ㊞

5.株式の名義変更手続きをする

遺産分割協議や調停などで株式の分配について決まったら、実際に株式の名義を変更する手続きを進めることになります。自身で保有する場合に限らず、株式を売却する場合にも、まずは株式の名義を被相続人から相続人へ変更しなければなりません。

5-1.証券会社等で名義変更手続きをする

上場株式の名義変更は、証券会社等の口座管理機関に対し、相続人名義の口座への振替を依頼することになります。相続人名義の証券口座が必要になるため、口座を持っていない場合は新たに開設しなければなりません。証券会社所定の口座振替依頼書(移管手続依頼書)や相続人口座の確認書類等を揃え、振替を依頼します。

非上場株式の場合は、会社所定もしくは任意の書式による名義書換請求書や株券等を用意し、発行会社に対して直接名義変更の請求をします。

5-2.株式の名義変更の必要書類

上場株式も非上場株式も、名義変更手続きでは一般的に以下の必要書類を揃えて提出します。戸籍謄本等の提出書類の原本を返却してほしい場合は、原本還付を希望する旨を明記しましょう。

|

ケース |

必要書類 |

備考 |

|---|---|---|

|

遺言書がある場合 |

|

遺言執行者がいる場合は、その人の印鑑証明書と選任審判書が追加で必要です。 |

|

遺産分割協議書がある場合 |

|

法定相続人全員の署名捺印(実印)が必要です。 |

|

遺言書も遺産分割協議書もないが合意がある場合 |

|

全員の署名捺印(実印)が必要です。 |

|

遺産分割調停や審判による場合 |

|

裁判所の文書により相続手続きが行われるため、戸籍謄本や株式取得者以外の印鑑証明書が不要となります。 |

自身のケースで必要な書類は、証券会社や信託銀行へ直接確認しておきましょう。

5-3.株式の名義変更の費用

株式の名義変更にかかる費用は、証券会社等の金融機関に支払う実務上の手数料、相続人等の特定に必要な戸籍謄本等の公的書類の取得費用が一般的です。

なお、不動産の相続登記のような登録免許税は、株式の名義変更ではかかりません。ただし、会社側が株式の発行や定款変更(電子提供措置の導入等)を伴う登記をする場合は、登録免許税法に基づき、1件につき3万円から6万円程度の税金が発生することもあります(登録免許税法別表第一第24号(一)ツ)。

6.相続税申告をする

遺産相続を終えたら、相続開始の翌日から10ヶ月以内に相続税の申告・納税を済ませましょう。申告漏れが発覚すると、相続税に加えて延滞税、無申告加算税、過少申告加算税が課せられる可能性があります。

相続税申告においては、株式の相続税評価額を評価する必要があります。相続税額の計算の基準となるため、株式の相続税評価額が高ければ相続税も多くなります。

6-1.上場株式の相続税評価額の評価方法

上場株式の場合、評価額は一般的に相続発生日の株式市場における「終値」に基づき算定されます。ただし、株式の評価は市場によって変動するため、以下の4つの価額のうち最も低い金額によって決定します(財産評価基本通達169)。

- 課税時期(相続開始日)の最終価格(終値)

- 課税時期の属する月の毎日の最終価格の月平均額

- 課税時期の属する月の前月の毎日の最終価格の月平均額

- 課税時期の属する月の前々月の毎日の最終価格の月平均額

財産評価基本通達169

上場株式の評価は、次に掲げる区分に従い、それぞれ次に掲げるところによる。(昭47直資3-16・平2直評12外・平15課評2-15外・平20課評2-5外改正)(1) (2)に該当しない上場株式の価額は、その株式が上場されている金融商品取引所(国内の2以上の金融商品取引所に上場されている株式については、納税義務者が選択した金融商品取引所とする。(2)において同じ。)の公表する課税時期の最終価格によって評価する。ただし、その最終価格が課税時期の属する月以前3か月間の毎日の最終価格の各月ごとの平均額(以下「最終価格の月平均額」という。)のうち最も低い価額を超える場合には、その最も低い価額によって評価する。

(2) 負担付贈与又は個人間の対価を伴う取引により取得した上場株式の価額は、その株式が上場されている金融商品取引所の公表する課税時期の最終価格によって評価する。

株式は値動きが激しいため、相続日(課税時期)の終値だけで決めることは必ずしも合理的ではないことから、月平均額との比較が認められているのです。なお、過去の株価データはオンラインで確認することも可能です。

6-2.非上場株式の相続税評価額の評価方法

非上場株式の場合、客観的な市場価格が存在しないため、株式の発行会社の規模や株主の会社支配力の有無によって、評価方法を決めることとなります。

株主が会社の経営支配力を有する場合、原則的評価方式(類似業種比準方式、純資産価額方式、またはその併用)によって株式の相続税評価額を算定します。

原則的評価方式

-

類似業種比準方式

評価会社と事業内容が類似する上場会社の「配当金額」「利益金額」「純資産価額(簿価)」の3要素を比較し、上場会社の株価に比準して算定する方式です。非上場会社の中でも、特に大会社において用いられ、比準割合の70%(中会社は60%、小会社は50%)相当額で評価されます。

-

純資産価額方式

課税時期における会社の各資産を相続税評価額で評価し、そこから負債と評価差額に対する法人税額等相当額を控除した残額を基準に、発行済株式数で除して算定する方式です。非上場会社の中でも、特に小規模の会社や閉鎖性の強い会社で用いられることが一般的です。

-

併用方式

類似業種比準方式と純資産価額方式を組み合わせて評価する方式です。中会社や小会社で用いられます。

一方で、会社支配権がなく、配当を受ける程度の権利の株式の場合は、特例的な評価方式である「配当還元方式」を用いることになります。

特例的な評価方式

-

配当還元方式

その株式を所有することによって受け取る配当金額を、一定の利率(10%)で還元して、元本である株式の価額を求める方式です。

株の相続手続きの期限

1.株の名義変更手続きに期限はない

株式の相続における名義変更手続きには法的な期限が設けられていません。ですが、名義変更を行わないと、株式の管理や売買、配当の受け取りといった株主としての権利行使が適切に行えません。また、相続税は、被相続人の死亡を知った翌日から数えて10ヶ月以内に申告・納税しなければなりません。準確定申告の場合はさらに期限が短く、被相続人が亡くなった日から4ヶ月以内となっています。ですので、名義変更そのものに期限がなくても、できるだけ早期に名義変更することが推奨されます。

相続税の申告と納税、準確定申告の期限に注意しながら、株式の名義変更も計画的に進めることが望ましいです。

2.株の相続に時効はない

株式の相続に関しては、時効の制約がありません。被相続人の死後、長い時間が経過してから発見された株式についても、相続人はいつでも相続する権利を持っています。

ところで、この場合の相続税申告はどのようになるのでしょうか。例えば被相続人の死後10年経って株式が見つかった場合、相続税申告期限の10ヶ月を過ぎてしまっているため、本来の税額に加えて「無申告加算税」や「延滞税」といった附帯税が課されてしまうのではないか、と思われるかもしれません。

この点に関しては、相続税の「除斥期間」が経過しているかどうか、によって課税処分の有無が変わります。

税務署が税額を確定させるための「更正」や「決定」を行える期間には「除斥期間」という制限があります。相続税の更正・決定の除斥期間は、原則として法定申告期限(相続開始を知った翌日から10ヶ月後)の翌日から5年とされています(国税通則法第70条1項)。被相続人の死後10年経って株式が見つかった場合、除斥期間の5年を過ぎていますので、相続税の納税や附帯税は生じません。

また、「偽りその他不正の行為」により税額を免れた場合の除斥期間は7年です(国税通則法第70条5項)。単なる不申告は「偽りその他不正の行為」に含まれませんが、所得秘匿工作を施した上での過少申告や、内容虚偽の申告書を提出する「過少申告行為」は、「偽りその他不正の行為」に該当するとされています。

例えば、税務署が行った相続税更正処分及び再更正処分並びにこれらに付随する過少申告加算税賦課決定処分及び重加算税賦課決定処分が違法であるとして、相続人らが各処分の取消しを求めた事案があります。

この事案で裁判所は、「相続人の大部分が、増資により発行された新株式の仮装名義人であるにすぎず、当該株式について真実は被相続人が所有していたもので相続財産に該当することを認識しながら、その旨を秘して被相続人の所有する株式数を過少に申告した」と事実認定した上で、「以上よりすれば、かかる本件申告が、相続財産の価額を過少に記載した内容虚偽の申告書を提出し、正当な納税義務を過少にしてその不足税額を免れるとの過少申告行為にあたり、国税通則法70条5項の「偽りその他不正の行為」にあたることは明らかである。」と判断し、相続人らの請求を棄却しました。

(神戸地方裁判所平成16年1月21日判決)

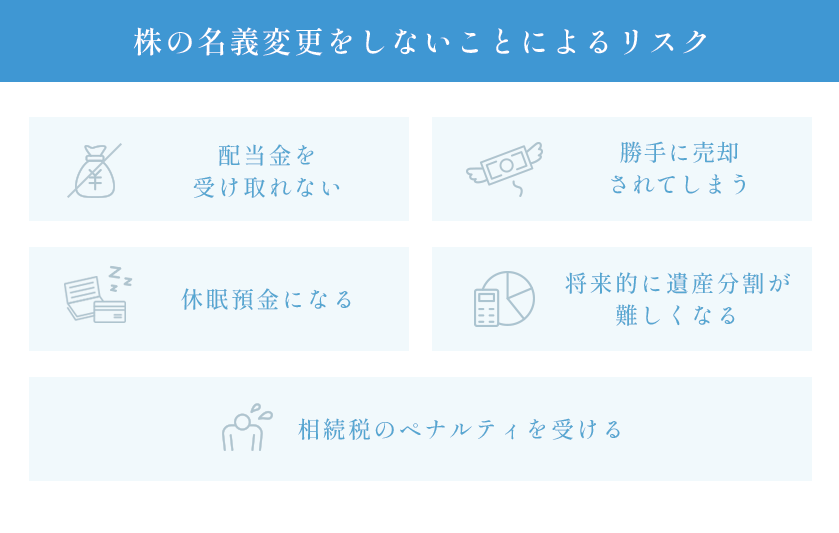

株主死亡後に株式を放置したらどうなる?

さて、株主が亡くなった場合に、株式の名義変更をせずに放置すると、どういったリスクが生じるのでしょうか。

1.配当金の請求期限が過ぎてしまう

株式の名義変更をしないままだと、配当金の正式な受取人が不明確となり、配当金を受け取ることができないまま、請求期限が過ぎてしまいかねません。

未払いの配当金の請求権は、民法上の消滅時効が適用されるため、「債権者が権利を行使することができることを知った時から5年間」もしくは「権利を行使することができる時から10年間」の、いずれか早い方の経過により時効によって消滅します(民法第166条1項)。

(債権等の消滅時効)

民法第166条1項 債権は、次に掲げる場合には、時効によって消滅する。

一 債権者が権利を行使することができることを知った時から五年間行使しないとき。

二 権利を行使することができる時から十年間行使しないとき。

なお、会社が定款で「支払開始の日から3年」などといった請求期限を設けることも認められており、判例においても、配当金支払請求権は株主であることを前提に取得されるものであり、集団的な事務処理の整理上、不当に短い期間でない限り、「会社の定款が利益配当金支払請求権の行使期間を限定することは有効である。」とされています(大審院昭和2年8月3日判決)。

以上の請求期間が過ぎてしまうと、相続人は配当金を受け取ることができなくなってしまいますので、株式の名義変更を迅速に進めるとともに、未受領の配当金の請求も適切に行いましょう。

2.勝手に売却されてしまう

株式を長期間放置すると、「株主所在不明」として扱われ、最終的に株式が売却されてしまう可能性があります。

具体的には、以下の2つの要件に該当する場合に、会社は当該株主の承諾なく株式を競売、市場売却、裁判所の許可を得た任意売却(会社による買取りを含む)によって処分することが可能とされています(会社法第197条)。

-

株主名簿上の住所宛てに送付した通知(招集通知、株主優待品やパンフレット等)・催告が5年以上継続して到達せず、会社が以後の通知を省略できる状態にあること。

-

継続して5年間、剰余金の配当を受領していないこと。

(株式の競売)

会社法第197条 株式会社は、次のいずれにも該当する株式を競売し、かつ、その代金をその株式の株主に交付することができる。

一 その株式の株主に対して前条第一項又は第二百九十四条第二項の規定により通知及び催告をすることを要しないもの

二 その株式の株主が継続して五年間剰余金の配当を受領しなかったもの

2 株式会社は、前項の規定による競売に代えて、市場価格のある同項の株式については市場価格として法務省令で定める方法により算定される額をもって、市場価格のない同項の株式については裁判所の許可を得て競売以外の方法により、これを売却することができる。この場合において、当該許可の申立ては、取締役が二人以上あるときは、その全員の同意によってしなければならない。

3 株式会社は、前項の規定により売却する株式の全部又は一部を買い取ることができる。この場合においては、次に掲げる事項を定めなければならない。

一 買い取る株式の数(種類株式発行会社にあっては、株式の種類及び種類ごとの数)

二 前号の株式の買取りをするのと引換えに交付する金銭の総額

4 取締役会設置会社においては、前項各号に掲げる事項の決定は、取締役会の決議によらなければならない。

5 第一項及び第二項の規定にかかわらず、登録株式質権者がある場合には、当該登録株式質権者が次のいずれにも該当する者であるときに限り、株式会社は、第一項の規定による競売又は第二項の規定による売却をすることができる。

一 前条第三項において準用する同条第一項の規定により通知又は催告をすることを要しない者

二 継続して五年間第百五十四条第一項の規定により受領することができる剰余金の配当を受領しなかった者

株式が売却されると、通常は株主がその売却益を会社に対して請求できる債権者の立場になります。株主である被相続人は死亡しているため、相続人が被相続人の「株式の売却益を請求する権利」を承継し、会社に対して請求することになります。

なお、売却益も民法上の金銭債権ですから、民法第166条1項の消滅時効が適用されるため、相続人は10年以内に請求する必要があります。

3.休眠預金になってしまう

証券口座に紐づいている預金について、10年以上取引がない場合、証券口座が「休眠預金」として扱われる可能性があります(民間公益活動を促進するための休眠預金等に係る資金の活用に関する法律、通称「休眠預金等活用法」)。

口座が「銀行の預金口座」である場合は、預金保険機構へ移管されます。移管により元の預金債権は消滅しますが、預金保険機構に対して払戻しを請求することは可能です。

銀行の預金口座ではなく、証券会社内の「預り金」や「MRF」として管理されている場合は、累積投資契約の解除条項や消滅時効、証券会社の管理規則等により、実質的な権利行使の制限や、契約終了に繋がるリスクがあります。

そのため、相続が開始されたら、株式の名義変更を速やかに進めることが重要です。

4.将来的に遺産分割が難しくなる

相続人が複数人いる場合は、遺産分割協議で全員が株式の分配について合意する必要があります。ですが、遺産分割協議で株式の分配について話し合わなかった・話し合えなかった場合、後日あらためて相続人全員が集まり話し合う必要が生じてしまいます。日程調整や、遺産分割協議書の作成に必要な書類の準備といった手間が発生することに加え、既に成立済みの遺産分割協議から長期間が経過していると、相続人の関係や生活状況も変化しているため、話し合い自体が困難になっている可能性もあるでしょう。

このように、新たに生じた株式の遺産分割が、トラブルの原因となってしまうことも考えられます。

株を相続する際の注意点

最後に、株式を相続する際の注意点を確認しておきましょう。

1.遺産分割後にタンス株が見つかったら

2009年(平成21年)の株券の電子化の際に、証券保管振替機構(ほふり)に預託されなかった株券(タンス株)があります。被相続人の死後、こうしたタンス株が見つかることがあります。

タンス株そのものは電子化にともない効力を失っているため、そのままでは売却できません。取引するためには、証券会社に開設した口座へタンス株を振り替える必要があります。

なお、タンス株は証券会社からの「取引残高報告書」には記載されないため、まずは証券保管振替機構の「登録済加入者情報開示請求」を行い、特別口座を管理している信託銀行等を特定しなければなりません。信託銀行等を特定できたら残高証明書を請求し、相続人名義の証券口座への振替(移管)手続きを行います。

2.株式売却には譲渡所得税がかかる

相続した株式を売却する場合、売却益に対して譲渡所得税が課されます。譲渡所得税は所得税と住民税からなり、一律で20.315%と定められています。

株式の売却益は「売却金額 ―(売却手数料 + 取得費を差し引いた金額)」で算出されますが、重要なのは取得費の計算方法です。株式の取得費は、遺産相続時の時価などではなく、被相続人が株式を購入した際の金額になります。加えて、相続税の申告期限から3年以内に株式を売却した場合は、特例として「売却した株式に対する相続税額」を取得費に加算することができます(租税特別措置法第39条)。この特例を適用すると売却益が減少するため、課税額も軽減されることになります。

被相続人が株式を取得した金額が不明な場合、売却代金の5%を取得費としてみなすことが可能ですが、「売却益 = 売却代金の95%」となってしまうため、結果的に所得税が高額になる可能性があります。

このため、株を相続する際には、被相続人の株式取得金額を可能な限り把握しておくことが望ましいです。また、相続後に株式を売却する際には、取得費と税金の特例適用の可否を事前に検討しておき、適切なタイミングで売却することが重要です。

3.非上場株式の売却と譲渡制限

非上場株式は、会社の承認なく株式を譲渡・取得できないとする「譲渡制限」が定款によって定められていることが多いです。そのため、任意のタイミングで売却できず、価値があるにも関わらず、現金化することが困難な状況に陥る(塩漬け)リスクがあります。

あるいは、会社の定款に「売渡請求権」が設定されている場合、株式を相続した後、会社側が一方的に株式を取り戻すことができます。相続人は会社から一定の対価を受け取ることになりますが、株主としての権利を失うことになりますし、対価が株式の市場価値と一致するとは限りません。

非上場株式の売却は、相続人が株式の実質的な価値を充分に享受できない可能性があるため、注意が必要です。

株の相続に関するQ&A

Q1.遺産相続が始まったら、相続人はすぐに株主として権利行使できますか?

A:株式は不可分債権ですので、遺産分割が終わるまでは相続人全員の共有状態となります。そのため、株式の名義を被相続人から相続人へ変更するまでは、株主としての権利を行使することはできません。

Q2.株式の分割方法とその際の注意点について教えてください。

A:株式は、現物分割、代償分割、換価分割という3つの分割方法があります。

- 現物分割

株式をそのままの形で分割する方法です。株式の承継後、株価の変動によって将来的に価格が下がってしまう可能性があります。また、相続後に株式を売却する際には、譲渡所得税や証券会社の手数料が発生しますので、相続時の額面金額から目減りする可能性があります。 - 代償分割

一人の相続人が株式を取得し、他の相続人に金銭で代償を支払う方法です。株式を取得する相続人は現物分割と同様に売却時の税金や手数料の負担があります。一方、代償を受け取る相続人はこれらの負担がないため、取得した相続人が不利益を被る可能性があります。この不公平を避けるため、分割方法を調整することが重要です。 - 換価分割

株式を売却し、その売却代金を相続人間で分ける方法です。相続人の中から代表者を決定し、株式の売却を委任します。売却後は手数料を差し引いた金額を、合意した割合か法定相続割合によって分割するため、公平な分配が期待できます。

Q3.株式の相続にかかる税金と費用にはどのようなものがありますか?

A:株式の相続に伴う金銭的な負担には、主に相続税、譲渡所得税、そして証券会社の手数料が含まれます。

- 相続税

相続税は、被相続人の死亡日における株式の終値を基に計算されます。終値は証券会社の残高証明書やインターネット上で確認することができます。非上場株式の場合、評価額は経営者側が取得するか少数株主側が取得するか、といった事情によって異なります。 - 譲渡所得税

株式を売却した際には、売却益に対して譲渡所得税が発生します。売却によって得た利益が大きいほど、譲渡所得税額も高額になる可能性があります。 - 手数料

株式の売却時には証券会社に手数料を支払う必要があります。この手数料は売却金額から差し引かれるため、実際に手元に残る金額は額面よりも低くなります。

まとめ

本記事では、株式の相続について弁護士が解説させていただきました。

株式は市場に流通する上場株式と、市場取引の行われない非上場株式があります。さらに、その種類や会社の規模、会社の定款によっても取り扱いは異なりますので、慎重に遺産分割を進めることが重要です。複雑に感じることも多いかと思いますので、弁護士や税理士といった専門家にご相談いただくことをお勧めいたします。

弁護士法人あおい法律事務所では、弁護士による法律相談を初回無料で行っております。お電話によるご相談もお受けしておりますので、ぜひお気軽にご利用いただければと思います。

この記事を書いた人

弁護士法人あおい法律事務所

代表弁護士

雫田 雄太

略歴:慶應義塾大学法科大学院修了。司法修習終了。大手法律事務所執行役員弁護士歴任。3,000件を超える家庭の法律問題を解決した実績から、家庭の法律問題に特化した法律事務所である弁護士法人あおい法律事務所を開設。静岡県弁護士会所属。

家庭の法律問題は、なかなか人には相談できずに、気付くと一人で抱え込んでしまうものです。当事務所は、家庭の法律問題に特化した事務所であり、高い専門的知見を活かしながら、皆様のお悩みに寄り添い、お悩みの解決をお手伝いできます。ぜひ、お一人でお悩みになる前に、当事務所へご相談ください。必ずお力になります。