遺産の平均額は?みんなはいくらもらった?相続人の平均年齢など解説!

相続は人生の中で避けられない出来事の一つですが、多くの人が実際にどれくらいの遺産を受け継いでいるのか、その詳細はなかなか知る機会がありません。特に、遺産の平均額や相続人の平均年齢は、個人のプライバシーに触れるため、オープンにされることは少ないのが現実です。

しかし、適切な相続計画を立てるためには、これらの情報が非常に役立ちます。そこで、この記事では、遺産の平均額、相続人の平均年齢をはじめ、相続財産の内訳、相続税の支払い状況、相続におけるトラブルの発生割合など、遺産相続に関するさまざまなデータを分かりやすく解説していきます。民間調査の結果を基に、読者が知りたい疑問に答えていくことで、みなさんの相続計画に役立てていただければと思います。

目次

親から遺産をいくらもらった?遺産の平均額と中央値

2020年にMUFG資産形成研究所が実施した「退職前後世代が経験した資産承継に関する実態調査」では、50代と60代の相続経験者5,838名を対象にしたデータを基に、相続した財産の平均額と中央値を報告しています。この調査の結果、相続財産の平均額は約3,273万円、中央値は1,600万円であることが明らかになりました。

この二つの統計値、平均値と中央値は、相続財産の額について異なる側面を示しています。平均値はすべてのデータを合計してその数をデータの総数で割ったもので、全体の平均的な額を示しますが、外れ値(例えば極端に高い財産額など)の影響を強く受けます。一方、中央値はデータを値の小さい順に並べた際に、ちょうど真ん中に来る値です。これはデータ全体の中心的な傾向を示し、外れ値の影響を受けにくいという特徴があります。

例えば、ある5人の相続額が「500万円、700万円、1,500万円、2,000万円、3億円」という場合、平均値は6,340万円となり、1人の非常に高い相続額が平均を大きく引き上げています。しかし、中央値は1,500万円となり、より多数の人が経験する相続額の傾向をより適切に反映しています。

この調査の対象者が「各都道府県の家計資産額以上保有者」に限定されている点にも注目が必要です。これにより、一般の相続経験者全体の平均や中央値と比べて、やや高額な相続が多い可能性があります。そのため、全国平均の相続額を考える際には、この調査結果をそのまま一般化することには注意が必要です。

このように、平均値と中央値を比較することで、相続財産における経済的なばらつきや一般的な状況をより深く理解することができます。

親の居住地ごとの遺産の平均額と中央値

|

親の居住地 |

平均値 (万円) |

中央値 (万円) |

|---|---|---|

|

北海道 |

2,970 |

1,350 |

|

東北地方 |

2,312 |

1,250 |

|

関東地方 |

4,164 |

2,500 |

|

中部地方 |

2,878 |

1,550 |

|

近畿地方 |

3,668 |

1,850 |

|

中国地方 |

2,645 |

1,250 |

|

四国地方 |

3,061 |

1,500 |

|

九州地方 |

2,720 |

1,200 |

(データ引用元:MUFG資産形成研究所「退職前後世代が経験した資産承継に関する実態調査」)

関東地方と近畿地方における相続財産の平均値が他地域と比べて高いのは、主にこの不動産価格の高さが反映されている結果です。具体的には、東京や大阪などの都市部に位置する不動産は、地価が高騰しており、それが相続財産の総額を押し上げる要因になっています。

親を亡くす平均年齢と相続人の平均年齢

2019(令和元)年における日本の平均寿命は父親81.41歳、母親87.45歳です。(厚生労働省: 簡易生命表(令和2年))

相続人の平均年齢は、調査機関や調査時期によって多少異なりますが、40代後半から50代前半という結果が多いようです。

第一生命保険株式会社: 2007年に行った調査によると、父親死亡時の相続人の平均年齢は39.1歳、母親死亡時の平均年齢は46.4歳でした。(「中高年の遺産相続に関する調査」)

近年は晩婚化や平均寿命の延びにより、相続人の平均年齢も上昇傾向にあることが伺えます。

なお、上記の平均年齢はあくまでも目安であり、個々の状況によって大きく異なる可能性があります。例えば、被相続人の年齢や健康状態、相続人の家族構成などによって、相続が発生する年齢は大きく変わります。

子供が財産を相続するのは両親が亡くなった時が多い

一次相続とは、両親のうち一方が亡くなった際に発生する最初の相続のことを指します。日本の一般的な相続の構造では、亡くなった親の配偶者(残された親)が相続財産の大部分、場合によっては全てを相続することが多いです。

これは、配偶者が生活の基盤を維持するために財産を確保する必要があるためです。その結果、実際に子供たちが財産を相続するのは、残された親が亡くなった時、つまり子供が50代から60代になるころになると考えられます。

相続する遺産の内訳は?現金・預貯金、不動産が主な相続財産

相続財産の構成についてのデータは、相続税申告をした人々の間でどのような資産がどれだけの割合で相続されているかを示しています。国税庁のデータに基づくと、令和元年から令和4年にかけて、相続財産の内訳にはいくつかの傾向が見られます。

|

|

令和元年 |

令和2年 |

令和3年 |

令和4年 |

|---|---|---|---|---|

|

土地 |

27.3% |

26.9% |

25.4% |

23.7% |

|

家屋 |

5.4% |

5.5% |

5.2% |

5.3% |

|

有価証券 |

15.3% |

16.2% |

15.7% |

17.0% |

|

現金・預貯金 |

39.2% |

39.1% |

41.6% |

40.5% |

|

その他 |

12.8% |

12.3% |

12.1% |

13.5% |

(データ引用元:国税庁「令和4年分における相続税の申告実績の概要」)

相続する遺産の内訳を詳しく見てみると、主に現金・預貯金と不動産が大きな割合を占めていることがわかります。これらの資産は、相続において最も一般的で基本的な要素であり、相続人にとっても管理がしやすいため、しばしば重要視されます。

現金・預貯金は、その即時の流動性と利便性から、相続財産の中でも特に重要な位置を占めます。現金や預貯金は手元にすぐに用意でき、緊急時の資金として活用することができるため、多くの相続計画で中心的な役割を担います。また、現金・預貯金は相続税の申告や計算を行う上で評価が容易であり、その透明性が相続プロセスをスムーズに進める手助けとなります。

一方で、不動産は相続財産の評価において大きな比重を占めることが多いです。不動産には住宅、土地、投資物件などがあり、これらは相続財産全体の価値を大きく左右する要素です。不動産の価値はその地理的位置や市場の動向によって変動するため、適切な評価と管理が求められます。さらに、不動産は相続税評価の対象としても重要であり、適切な税務計画が必要とされる場合があります。

兄弟の順位による遺産額の違い│一人っ子の平均額が最も多い

第一生命経済研究所が2005年に実施した「中高年者の遺産相続に関する調査」では、

父親からの遺産では、「一人っ子」が886万円、「長子」が850万円とほぼ同額ですが、「次子以降」は728万円と明らかに少なくなっています。これは「長子」と「次子以降」との間で約122万円の差があることを意味します。

母親からの遺産では、「一人っ子」が1,300万円と最も多く、これに対して「長子」は555万円、「次子以降」は575万円と、母親からの遺産は「長子」と「次子以降」で大きな差は見られません。

両親の死亡順による遺産額の違い

第一生命経済研究所が2005年に実施した「中高年者の遺産相続に関する調査」によると、

父親からの遺産では、「片親存命(母親存命)」の場合638万円に対して、「両親死亡」の場合は1,027万円と、389万円も多くなっています。

母親からの遺産では、「片親存命(父親存命)」で411万円であるのに対し、「両親死亡」では673万円と、262万円増加しています。

これらのデータからは、相続される金額が兄弟の順位や両親の死亡順によって変わる可能性があることを示しており、個々の家庭の状況によって大きく異なることがうかがえます。

遺産を相続したら必ず相続税がかかる?l基礎控除と遺産総額の評価

相続税を納税した人の割合

相続税を納めた人の割合は、年によって多少変動しますが、近年は約10%前後で推移しています。

具体的には、2022年(令和4年)の場合、死亡者数約157万人のうち、約15万人が相続税を課税され、課税割合は約9.6%でした。

相続税がかかるかどうかは、遺産総額が基礎控除額を超えるかどうかによって決まる

相続税は故人の遺産総額に基づいて課税されるため、相続する遺産の総額がどれくらいになるのかは、相続人にとって重要なポイントです。相続税には基礎控除があり、この控除額を超える遺産にのみ税が課されます。基礎控除額は、「3,000万円+法定相続人数×600万円」です。これにより、遺産総額が基礎控除額以下であれば、相続税は発生しません。

多くの家庭では、遺産総額がこの基礎控除額以下になることが少なくないため、平均的なケースでは相続税の申告が必要ない場合が多いと推測できます。しかし、実際の相続状況には様々なパターンがあり、特に複数の相続人がいる場合、各人が受け取る相続額が少なくても、全相続人の相続額の合計が基礎控除額を超えると、相続税が課税される可能性があります。

例えば、MUFG資産形成研究所の調査によると、亡くなった親の遺産総額の平均は6,140万円、中央値は3,450万円となっています。このデータを見ると、特に平均値の場合、相続人が少なければ少ないほど、相続税の課税対象となる可能性が高くなります。たとえば、相続人が1人なら基礎控除の合計は3,600万円(3,000万円 + 1×600万円)となり、6,140万円の遺産総額はこの額を超えるため、相続税が発生するケースが考えられます。

したがって、相続税の計算には故人の遺産の総額を正確に把握し、相続人の数やその他の税務上の要因を慎重に考慮する必要があります。これにより、予期せぬ税金の負担を避け、適切に相続計画を行うことが可能となります。相続税の計算や申告は複雑で専門的な知識を要するため、税務専門家のアドバイスを受けることが望ましいです。

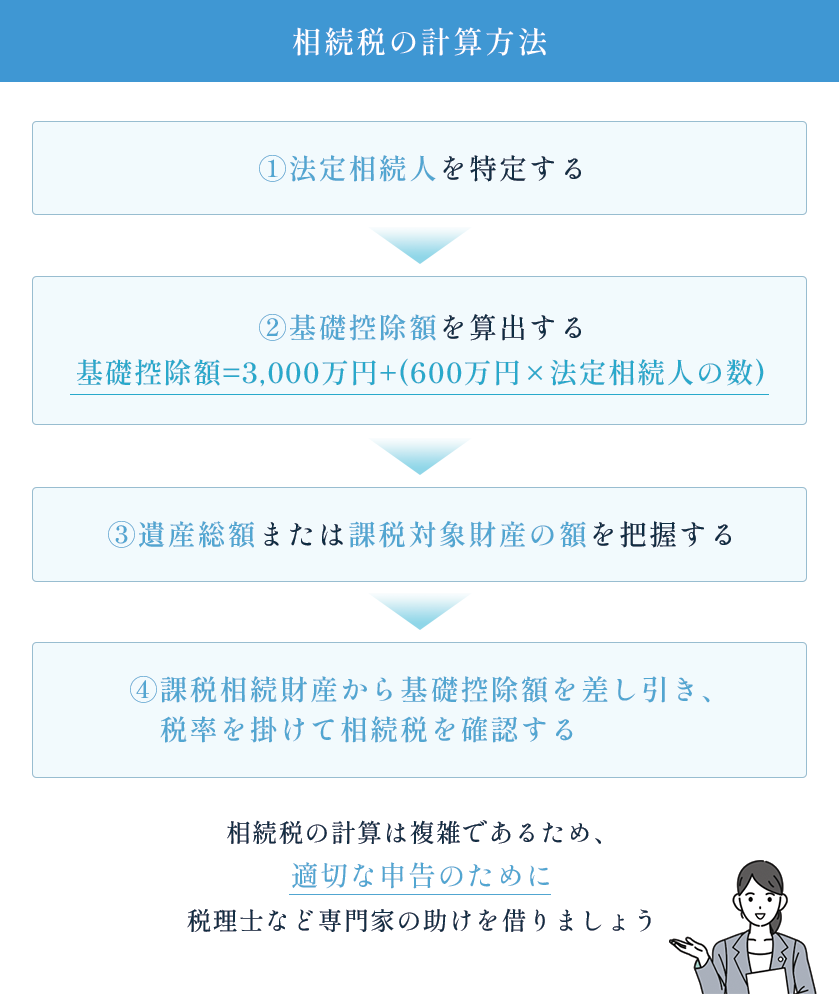

遺産を相続したら?相続税の計算方法

①法定相続人を特定する

相続の最初のステップとして、誰が法定相続人であるかを明確に特定する必要があります。法定相続人とは、被相続人の配偶者、子ども、親など、法律によって自動的に相続権を有する人々のことを指します。この人数は相続税の基礎控除額の計算に影響を与えるため、正確な特定が必要です。

②基礎控除額を算出する

次に、基礎控除額を計算します。この額は相続税の課税対象となる財産の価値から差し引かれる金額で、以下の式で算出されます。

基礎控除額=3,000万円+(600万円×法定相続人の数)

③遺産総額または課税対象財産の額を把握する

遺産の総額を把握することが次のステップです。遺産には預貯金、有価証券、不動産などが含まれます。これらの資産の総額から負債(例えば借入金や未払いの税金など)を差し引いた額が、課税対象となる財産の額です。正確な評価が重要であり、場合によっては専門家の評価が必要になることもあります。

④課税相続財産から基礎控除額を差し引き、税率を掛けて相続税を確認する

最終的に、課税相続財産の額から基礎控除額を差し引き、残った金額に対して適用される税率を用いて相続税を計算します。

基礎控除以外にも相続税には様々な相続税の軽減制度があります。相続税の計算は複雑であり、適切な申告のためには時に税理士などの専門家の助けが必要となる場合があります。

親から相続した「現預金」の使途

親から相続した「現預金」の使途に関する実態をMUFG資産形成研究所の調査からまとめた情報は以下の通りです。相続した現預金の活用方法として最も一般的なのは預貯金への預け入れで、これに投資や日常生活に関連する支出も続きます。

|

使い道 |

全体の割合 |

|---|---|

|

預貯金への預け入れ |

66.5% |

|

投資性商品の購入 |

9.0% |

|

住宅関連費用 |

4.6% |

|

子ども・孫のための支出 |

4.3% |

|

日常の生活費 |

3.7% |

|

借入金の返済 |

3.5% |

|

保険商品の購入 |

2.2% |

|

旅行・趣味への支出 |

1.5% |

|

その他 |

4.5% |

(データ引用元:MUFG資産形成研究所「退職前後世代が経験した資産承継に関する実態調査」)

親から相続した「不動産」の使途

MUFG資産形成研究所「退職前後世代が経験した資産承継に関する実態調査」によると、相続した不動産で自身や親族が「居住」しているケースが最も多く、全体の約70%を占めています。

これは、相続不動産を生活の基盤として直接利用することが最も一般的であり、経済的な利益だけでなく、情緒的な価値も大きいためと考えられます。家族が長年住んでいた家には思い出や歴史が詰まっており、これを引き継ぐことは多くの人にとって自然な選択です。

次いで多いのが「売却」で、これは約10%以上に上ります。相続不動産を売却する理由としては、維持費の負担軽減、資金の必要性、あるいは単純に不動産が不要である場合などが挙げられます。売却によって得られる資金は他の目的に再投資されたり、生活資金として活用されることが多いです。

また、相続した不動産を「そのまま維持」しているケースも約10%存在します。この選択は、将来的に価値が上がることを見込んでの投資、家族が将来的に使用する可能性を考慮しての保持、または単に売却や利用計画が立てられていないためという理由が考えられます。不動産の維持にはコストがかかるため、この選択をする場合はその負担を考慮に入れる必要があります。

|

使い道 |

全体の割合 |

|---|---|

|

自身、家族、親族などが居住 |

72.6% |

|

売却 |

11.3% |

|

賃貸 |

3.0% |

|

そのまま維持 |

10.0% |

|

その他 |

3.1% |

(データ引用元:MUFG資産形成研究所「退職前後世代が経験した資産承継に関する実態調査」)

子供に遺産がどれくらいあるか金額を明かしていない人が多い

2018年に三菱UFJ信託銀行が行った「相続法改正後の遺言と相続に関する実態調査」によると、30歳から69歳の間の日本全国の男女674人を対象にした調査結果から、約52.5%の人が自分の子どもに対して相続財産の詳細を全く開示していないことが明らかになりました。この調査は、相続法が大幅に改正された後の状況を反映しており、相続に関する人々の意識や行動パターンを探るものです。

開示を避ける主な理由としては、「子どもが相続財産をあてにすることを望まない」というものが35.0%で最も多く、次いで「相続財産について話すには時期が早い」と感じている人が27.0%、そして「どの程度の財産を子どもに残すかまだ決めていない」と答えた人が24.1%でした。

一方で、自分の財産を子どもに完全に明らかにしている人は全体の13.6%に留まります。また、財産の3割から7割を子どもに知らせている人は21.6%、1割以下の財産のみを開示しているケースは12.3%となっています。これらの数字から、多くの親が相続に関して慎重な姿勢を取っており、子どもに財産情報を完全に伝えることをためらっている実態がうかがえます。

相続トラブルはどれくらいの割合で発生する?

相続が原因で発生するトラブルは少なくありません。令和元年の統計によれば、日本全国で約1,381,093人が死亡し、これに伴い相続が発生しました。しかし、その中で家庭裁判所に遺産分割協議調停の申立てが行われたのは15,842件となっています。これは全体の約1.1%に相当し、相続が行われた全ケースの中で一定の割合で法的な介入が必要とされていることを示しています。

相続トラブルは一般家庭でも起こる!

特に注目すべきは、遺産分割でのトラブルの大部分(約3/4)が、遺産総額が5,000万円以下の比較的小規模な遺産に関して発生している点です。

令和3年の最高裁判所事務総局の司法統計年報によると、家庭裁判所で取り扱われた遺産分割の事案は6,934件にのぼります。

そのうち、遺産総額が1,000万円以下の事案が2,279件、1,000万円超から5,000万円以下の事案が3,037件と、5,000万円以下の事案が全体の約76%を占めています。

このことから、遺産の規模にかかわらず、相続はしばしば争いの原因となり得ることがわかります。

トラブルを回避するための対策│遺言書の作成を

遺産分割でのトラブルを防ぐための有効な対策の一つが、遺言書の作成です。遺言書には、遺産を誰に、どのような割合で分配するかを明記することができます。これにより、故人の意向が明確に残されるため、相続人間の不明瞭な点を解消し、トラブルの発生を防ぐことが可能になります。

遺言書は法的に認められた形式で作成する必要があります。日本では、自筆証書遺言、公正証書遺言、秘密証書遺言の3種類が主に用いられます。これらのうち、公正証書遺言は公証人の立会いのもとで作成され、内容の正確性や適法性が保証されるため、特に推奨されます。遺言の作成には専門家の助言を求めることも重要で、適切なアドバイスを受けることで、さらに確実な遺言書を作成することができます。

相続におけるトラブルは、感情的な対立だけでなく、法的な問題にも発展する可能性があるため、早期の準備と正確な手続きが求められます。遺言書の作成は、そのための非常に有効な手段と言えるでしょう。

遺言書はどのくらいの人が作成する?

平成29年における公正証書遺言の作成件数は、日本公証人連合会によると110,191件に上ります。これは公証人が作成する公正証書遺言がどれだけ多く行われているかを示しています。一方、自筆証書遺言の検認件数は平成28年度に家庭裁判所で17,205件とされており、自筆証書遺言も一定数存在しますが、公正証書遺言に比べると少なめです。

遺言書を作成する動機は、公正証書遺言と自筆証書遺言で異なります。

公正証書遺言の場合は、

- 法律の専門家による確実性 – 公証人が作成に関わるため、法的な要件を満たし、有効な遺言書が作成される。

- 保管の確実性 – 公証人によって安全に保管されるため、紛失や破損、改ざんのリスクが低い。

- 検認手続き不要 – 公正証書遺言は家庭裁判所の検認が不要であるため、遺言の執行がスムーズ。

自筆証書遺言の場合は、

- 手軽さ – 自分で簡単に作成できるため、専門的な知識や手続きを必要としない。

- 低コスト – 公証人に頼む必要がなく、作成にかかる費用が少ない。

- プライバシーの保護 – 誰にも知られずに遺言を作成でき、プライベートな内容を守ることができる。

遺言書を作成することは、遺産分割におけるトラブルを防ぎ、被相続人の意志を明確に伝えるための重要な手段です。公正証書遺言はその有効性と安全性から推奨されることが多いですが、自筆証書遺言も低コストで手軽に作成できるため、状況に応じて選択されます。どちらの形式も、遺言の内容が適切に法的要件を満たしているか、そして本人の意思に基づいているかが最も重要です。遺言書作成にあたっては、可能であれば弁護士の助言を求めることが適切です。

遺産の平均に関するQ&A

Q1.遺産の平均額はどれくらいですか?

A: 遺産の平均額は多くの要因に依存しますが、2020年にMUFG資産形成研究所が実施した調査によると、遺産の平均額は3,273万円であり、中央値は1,600万円でした。しかし、地域によって不動産価値が異なるため、大都市や地価が高い地域では平均額が高くなる傾向にあります。

また、相続財産が不動産、預貯金、有価証券など多岐にわたる場合もあり、それぞれの資産の市場価値によって遺産の総額は大きく変わることがあります。

Q2.相続人の平均年齢はどれくらいですか?

A: 2019(令和元)年における日本の平均寿命は父親81.41歳、母親87.45歳です。そのため、相続人の平均年齢は日本では50代から60代が多いとされています。親が高齢で亡くなるケースが多く、その子供たちが相続人となる年齢層がこの範囲に集中するためです。

この世代は通常、自身の退職や家庭の安定期に差し掛かるため、相続の準備や対応にも比較的余裕がある場合が多いです。

Q3.開業医の遺産の平均額はどのくらいですか?

A:開業医の遺産の平均額は公式なデータで特定されているわけではありませんが、開業医の年収が平均約2,800万円と比較的高いことから、彼らが蓄積する資産も相応に大きくなることが考えられます。

さらに、開業医は定年がなく長期間にわたって収入を得続けることが可能ですので、時間をかけて相当量の資産を築くことが一般的です。クリニックの建物や医療機器、その他クリニック関連の資産も相続の対象に含まれるため、これらが遺産の総額をさらに増加させる要因となります。

したがって、開業医の遺産の平均額は、他の業種に比べて高い傾向にあると推測されます。

まとめ

この記事では、遺産の平均額や相続人の平均年齢、そして遺産の内訳に関するデータを詳しく解説しました。相続は多くの場合、感情的な側面と合わせて複雑な法的プロセスを伴います。適切な知識と準備があれば、予期せぬトラブルを避け、よりスムーズに遺産分割を進めることが可能です。

遺産の平均額を知ることで、自身の相続計画に現実的な見通しを持つことができ、相続人の平均年齢を把握することは、いつ適切な計画を始めるべきかを判断する助けになります。相続税の計算方法や相続トラブルの発生割合についての理解も深めることができれば、より効果的に相続対策を講じることが可能です。

最後に、相続は個々の状況に大きく左右されるため、具体的な対策を講じる際には弁護士のアドバイスを仰ぐことをお勧めします。弁護士法人あおい法律事務所としても、相続に関するご相談やサポートを全面的に提供しておりますので、お気軽にお問い合わせください。

この記事を書いた人

弁護士法人あおい法律事務所

代表弁護士

雫田 雄太

略歴:慶應義塾大学法科大学院修了。司法修習終了。大手法律事務所執行役員弁護士歴任。3,000件を超える家庭の法律問題を解決した実績から、家庭の法律問題に特化した法律事務所である弁護士法人あおい法律事務所を開設。静岡県弁護士会所属。

家庭の法律問題は、なかなか人には相談できずに、気付くと一人で抱え込んでしまうものです。当事務所は、家庭の法律問題に特化した事務所であり、高い専門的知見を活かしながら、皆様のお悩みに寄り添い、お悩みの解決をお手伝いできます。ぜひ、お一人でお悩みになる前に、当事務所へご相談ください。必ずお力になります。