遺産分割協議書は必要か│作らないとどうなる?必要ない場合も解説

相続人同士で話し合いをして遺産分割を進める場合、合意内容を「遺産分割協議書」にまとめておくことが推奨されています。当法律事務所でも、遺産分割協議が終わったら遺産分割協議書を作成することをお勧めしております。

ところで、なぜ遺産分割協議書の作成が推奨されているのでしょうか。

この記事では、遺産分割協議書はなぜ必要か、という疑問について、弁護士が詳しく解説させていただきます。

遺産分割協議書が必要とされる場合に加え、反対に遺産分割協議書が必要ない場合や、遺産分割協議書を作らないとどうなるか、といった点についても確認しておきましょう。

遺言書があれば遺産分割協議書はいらないのか、といった点についても詳しく触れていきたいと思います。

遺産分割協議書の作成に迷われているとき、本記事をご参考にしていただけましたら幸いです。

目次

遺産分割協議書は必要か

遺産相続の手続きで必要になることが多い遺産分割協議書ですが、どの遺産相続でも必ず作成しなければならないのでしょうか。

1.遺産分割協議書はなぜ必要か?

遺産分割協議書に、法的な作成義務はありません。ですが、実務ではほとんどの場合、遺産分割協議をすると必ず遺産分割協議書が作成されています。

なぜ必要とされるのかというと、成立した遺産分割の内容を、相続人間だけでなく対外的にも明らかにする、という点が、遺産分割協議書を作成する最大の目的だからです。

遺産相続の内容を第三者に客観的に証明する書類となるので、銀行や法務局などで相続手続きをスムーズに進めていくために、遺産分割協議書は非常に重要な書類なのです。

一般的に遺産分割協議書が必要とされるケースとしては、法的に有効な遺言書がなく、法定相続分とは異なる分割を行う場合や、名義変更などの相続手続きを行う場合などが挙げられます。

遺産分割協議書のメリット

- のちの「言った言わない」のトラブルを未然に防ぐことができる。

- 相続者全員が合意した遺産分割の内容の詳細を、書面で正確に保存することができる。

- 相続手続きの際に、遺産分割協議の結果を対外的に証明できる。

なお、遺産分割協議書が必要かどうか、簡単に判断するとこちらの図のようになります。

2.遺産分割協議書が必要な場合

では、どういった場合に、遺産分割協議書が必要となるのでしょうか。

具体的には、主に以下の6つの場合に、遺産分割協議書が必要だとされています。

- 法定相続分以外の割合で遺産分割する場合

- 複数の預貯金口座を解約する場合

- 名義変更(相続登記)が必要な場合

- 不動産を換価分割・代償分割する場合

- 相続税申告が必要な場合

- 将来的なトラブルの防止

2-1.法定相続分以外の割合で遺産分割する場合

遺産を法定相続分通りに分割しない場合に遺産分割協議書が必要になるのは、相続人全員の意思を明確にし、その内容を証明するためです。

被相続人(亡くなった人)が遺言書を残しておらず、相続人が複数人いる場合には、どのように遺産を分割するかを相続人間で話し合う必要があります。

話し合いが成立しても、口頭で合意しただけでは、後になって合意の有無や内容について、食い違いが生じてしまいかねません。ですが、遺産分割協議書という書面に残しておくことで、後から相続人が「そんな合意はしていない」「合意内容が違う」といった主張をすることを防ぐことができるのです。

また、法定相続分以外の割合で分割するときには、銀行や法務局などで「この内容で相続人全員が合意している」ということを証明するために、遺産分割協議書の提出が不可欠となるのです。

ですので、法定相続分通りに分割する場合を除き、遺産分割協議書が必要と考えられています。

2-2.複数の預貯金口座を解約する場合

預貯金口座を解約する場合、銀行所定の用紙に相続人全員が署名押印することで、遺産分割協議書がなくても解約手続きを進めることが可能な場合があります。

ですが、預貯金口座が複数ある場合に、全ての銀行の手続き書類に相続人全員から署名押印をもらうのは、たいへん手間のかかる作業です。

もし書類に不備があり、訂正や書き直しになった場合、また相続人全員から署名押印を集めなければならなくなってしまいます。

こうした場合に、遺産分割協議書があれば、銀行の手続き書類に全員が署名押印をする必要がないため、預貯金口座が複数あっても効率的に手続きを進めることが可能となるのです。

2-3.名義変更(相続登記)が必要な場合

不動産や自動車などを相続したら、被相続人の名義から相続人の名義へ、名義変更(相続登記)する必要があります。

名義変更をしなければ、対外的に真の所有者を証明することができないため、売却や廃車などの手続きを進めることができなくなってしまいます。

この名義変更の手続きをする際に、「どの相続人が不動産を取得するのか」、「この遺産分割は他の相続人の同意を得たものか」を証明するために、遺産分割協議書の提出が求められることになります。

なお、以下の場合には、遺産分割協議書がなくても相続登記が可能です。

- 法定相続分に従って相続人全員で共有取得する場合

- 被相続人名義の普通自動車の査定額が100万円以下の普通自動車である場合

- 軽自動車を相続する場合

相続により取得した不動産について、正当な理由なしに3年以内に登記しなかった場合、10万円以下の過料を求められる可能性がありますので、注意しましょう(不動産登記法第76条の2、同第164条)。

2-4.不動産を換価分割・代償分割する場合

換価分割とは、遺産である不動産を売却し、その売却代金を相続人間で分配する方法です。

代償分割とは、特定の相続人が不動産などの遺産を取得する代わりに、他の相続人に対して自己の財産から代償金を支払う分割方法です。

換価分割をする場合、不動産を売却すること、その売却代金をどういう割合で分配するか、ということを遺産分割協議書に明確に記載しておくことが重要です。後になって、「不動産を勝手に売られてしまった」「売却代金の分配割合に納得していない」などとトラブルになることを回避できます。

代償分割についても、同様です。

また、遺産分割協議書に「代償分割を行う旨」の記載がないと、代償金の支払いが単なる贈与とみなされ、代償金を受け取った側に贈与税が課されてしまう可能性があります。税務上のリスクを回避する意味でも、遺産分割協議書の作成は重要です。

2-5.相続税申告が必要な場合

相続税を申告する際、申告書に遺産分割協議書の写しが必要となるケースがあります。

基本的に、法定相続分通りに遺産分割を行う場合、相続税申告などの手続きを行う際に、遺産分割協議書を提出する必要はありません。

一方で、法定相続分とは異なる割合で遺産分割を行った場合は、相続税の申告時に、遺産分割協議書を添付する必要があります。

相続税の計算では、まずその総額を計算し、これを各相続人がそれぞれ取得する財産価額の比に応じて按分する仕組みになっています。そのため、遺産分割協議書で決められた分割方法に基づいて、各相続人が負担する相続税額を計算することになります。その根拠資料として、遺産分割協議書が必要となることがあるのです。

また、相続税の申告では、相続税を軽減するためのさまざまな特例などを活用できることがあります。例えば、以下のような、特に利用者の多い一般的な特例があります。

- 配偶者の税額軽減の特例:配偶者の遺産取得額が1億6,000万円もしくは法定相続分以下であれば、相続税が0円になる

- 小規模宅地等の評価減の特例:被相続人が住居として使っていた不動産を相続する場合に、相続税評価額を最大で80%減額できる

こうした特例の適用を受けるには、相続税の申告の際に、遺産分割協議が成立していることを証明するため、遺産分割協議書の提出が必要となるのです。

なお、課税価格の合計額が基礎控除額に満たず、かつ、配偶者の税額の軽減や小規模宅地等の特例の適用を受けない場合は、相続税の申告は不要となるため、遺産分割協議書も必要ありません。

2-6.将来的なトラブルの防止

上記の場合に当てはまらなくても、将来的なトラブルを防ぎたい場合や、正確な記録として残しておきたいような場合には、遺産分割協議書を作成しておくことが望ましいです。

遺産分割協議書があれば、相続人全員の合意内容を明確に記録できるため、記憶違いや誤解による争いを事前に防止できます。

また、遺産分割後に新たに別の財産が見つかった場合や、相続人の状況が変化した場合にも、話し合いの経緯や内容を客観的に確認できる証拠としても役立ちます。

遺産相続においては、予測しきれない問題が後々生じることも少なくありません。書面での記録があることで、安心して相続手続きを進めることができ、相続人間の関係を円満に保つことにもつながるのです。

遺産分割協議書が必要ない場合

それでは反対に、遺産分割協議書が必要ない場合はどういったケースが考えられるのでしょうか。

主に、以下のようなケースでは、遺産分割協議書が必要ないとされています。

- 法定相続分通りに遺産分割する場合

- 相続人が1名しかいない場合

- 遺産が現金・預金だけの場合

- 遺言書の内容に従って遺産分割する場合

- 名義変更の必要がなく、相続税の申告が不要な場合

1.法定相続分通りに遺産分割する場合

遺言書がない場合でも、法定相続分通りに遺産を分割するのであれば、遺産分割協議書は不要です。

法定相続分とは、民法で決められている相続割合のことです(民法第900条)。

(法定相続分)

民法第900条 同順位の相続人が数人あるときは、その相続分は、次の各号の定めるところによる。

一 子及び配偶者が相続人であるときは、子の相続分及び配偶者の相続分は、各二分の一とする。

二 配偶者及び直系尊属が相続人であるときは、配偶者の相続分は、三分の二とし、直系尊属の相続分は、三分の一とする。

三 配偶者及び兄弟姉妹が相続人であるときは、配偶者の相続分は、四分の三とし、兄弟姉妹の相続分は、四分の一とする。

四 子、直系尊属又は兄弟姉妹が数人あるときは、各自の相続分は、相等しいものとする。ただし、父母の一方のみを同じくする兄弟姉妹の相続分は、父母の双方を同じくする兄弟姉妹の相続分の二分の一とする。

条文の通り、相続人が被相続人とどのような関係の人だったかによって、遺産を相続する割合が法律で決められています。そのため、法定相続分通りに遺産を分割する場合、法律に基づく当然の割合なので、わざわざ相続人間で話し合って改めて合意を確認する必要がないことから、原則として遺産分割協議書は不要とされています。

ただし、法定相続分通りの分割であっても、「相続人全員が法定相続分通りであることを確認した」という内容を文書化すること自体は有効ですし、作ってはいけない、という決まりがあるわけでもありません。

そのため、相続手続きをスムーズに進める観点からは、法定相続分通りであっても遺産分割協議書を作成しておくことが推奨されています。

2.相続人が1名しかいない場合

相続人が1名しかいない場合は、その1人の相続人がすべての遺産を相続しますので、遺産分割協議書は不要です。

代表的なケースですと、被相続人の配偶者がすでに亡くなっており、子どもが一人っ子の場合などが考えられます。

また、相続人がもともと2人いたが、そのうちの1人が相続放棄した結果、相続人が1人になる、といったこともあります。相続放棄は裁判所で相続放棄の申述という手続きを行うため、わざわざ「長男は相続放棄することにした。」などと遺産分割協議書に記載する必要はありません。

3.遺産が現金・預金だけの場合

相続財産に不動産などが含まれておらず、遺産が現金や貯金だけの場合も、遺産分割協議書の必要性は高くありません。

銀行などの金融機関のホームページを見ると、相続の手続きに必要な書類として遺産分割協議書が記載されていることがあります。

しかし実際は、遺産分割協議書がある場合は提出が求められる、という運用にすぎません。ですので、銀行などの金融機関の口座を解約するためだけに、わざわざ遺産分割協議書を作成する必要まではないのです。

本記事で前述の通り、被相続人の預金口座の解約手続きは、遺産分割協議書がなくても可能です。この場合は通常、銀行が用意する「相続手続き依頼書」に、相続人全員の署名と実印での押印が必要となります。相続人全員が署名押印に協力してくれれば、遺産分割協議書なしで預金口座を解約して払い戻した上で、現金を分割することができるのです。

もっとも、被相続人が複数の預金口座を所有していた場合は、口座を解約するたびに相続人全員の署名・捺印が必要となり、非効率です。遺産分割協議書があったほうが効率的に手続きが進みますので、作成しておくことがお勧めです。

4.遺言書の内容に従って遺産分割する場合

遺言書に全財産の分割方法が具体的に指定されている場合、原則として遺産分割協議書を作成する必要はありません。

被相続人の意思である遺言の内容は、相続人同士の話し合い(遺産分割協議)に優先するので、遺産分割協議そのものが不要となるためです。遺産分割協議書は、遺産分割協議での合意内容を証明するために作成される書類ですから、協議自体が不要な場合は、協議書も作成する必要がなくなるのです。

ただし、相続人全員が合意すれば、遺言書と異なる内容の遺産分割ができます。また、法律上最低限受け取れる財産(遺留分)を遺言によって侵害されたと主張する相続人が出てくることも考えられます。中には、そもそも遺言が無効であると争う相続人もいるかもしれません。

このように、遺言書による遺産相続自体が、確実に被相続人の指示通りにはならない可能性もあります。こうした場合は、遺言書があっても遺産分割協議が行われることになるため、遺産分割協議書が必要になることもある、という点に注意してください。

5.名義変更の必要がなく、相続税の申告が不要な場合

不動産などの名義変更の手続きや、相続税の申告をする場合、遺産分割協議書が必要になる、というのは本記事でご説明した通りです。

なお、名義変更が必要な遺産としては、不動産や自動車のほか、有価証券、船舶などが挙げられます。被相続人の相続財産にこうした遺産がない場合は、基本的に名義変更の手続きはありません。

「相続税の申告が不要な場合」というのは、課税価格の合計額が基礎控除額に満たず、配偶者の税額の軽減や小規模宅地等の特例の適用を受けない場合、が考えられます。

つまり、こうした名義変更や相続税の申告が不要な場合には、遺産分割協議書を作成する必要もない、ということになるのです。

遺産分割協議書を作らないとどうなる?

ところで、被相続人が遺産を全く持っておらず、遺産分割協議によって分割すべき遺産がない場合には、遺産分割協議書を作成する必要がありませんし、そもそも遺産分割協議書がないことで生じる問題はありません。

ですが、分割すべき遺産があるにもかかわらず、遺産分割協議書がない場合、遺産相続はどうなってしまうのでしょうか。

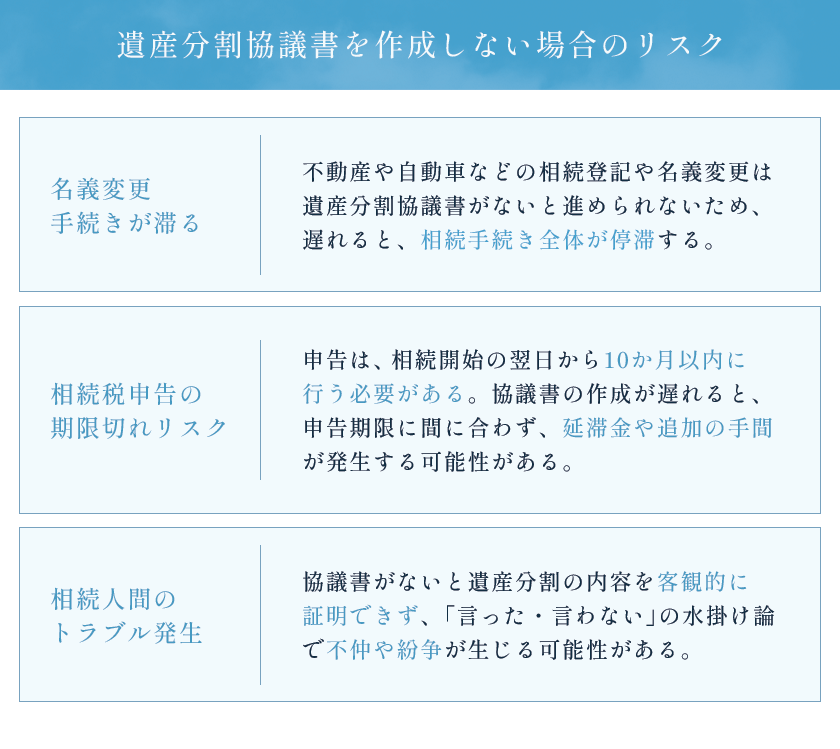

1.遺産分割協議書がない場合どうなる?

相続人が複数存在し、遺言書で分け方が指定されていない遺産があるにもかかわらず、遺産分割協議書を作成していない場合、以下のようなリスクが生じる恐れがありますので、注意してください。

1-1.名義変更の手続きが滞ってしまう

不動産・自動車などの名義変更(相続登記)手続きは、遺言書や法定相続分通りに相続する場合を除いて、遺産分割協議書がなければ手続きを行うことができません。

遺産分割協議書の作成が遅れると、名義変更手続きも滞ってしまうことになります。

1-2.相続税の申告期限を過ぎるおそれがある

相続税の申告は、相続開始の翌日から10か月以内に行う必要があります(相続税法第27条1項)。

(相続税の申告書)

相続税法第27条1項 相続又は遺贈(当該相続に係る被相続人からの贈与により取得した財産で第二十一条の九第三項の規定の適用を受けるものに係る贈与を含む。以下この条において同じ。)により財産を取得した者及び当該被相続人に係る相続時精算課税適用者は、当該被相続人からこれらの事由により財産を取得したすべての者に係る相続税の課税価格(第十九条又は第二十一条の十四から第二十一条の十八までの規定の適用がある場合には、これらの規定により相続税の課税価格とみなされた金額)の合計額がその遺産に係る基礎控除額を超える場合において、その者に係る相続税の課税価格(第十九条又は第二十一条の十四から第二十一条の十八までの規定の適用がある場合には、これらの規定により相続税の課税価格とみなされた金額)に係る第十五条から第十九条まで、第十九条の三から第二十条の二まで及び第二十一条の十四から第二十一条の十八までの規定による相続税額があるときは、その相続の開始があつたことを知つた日の翌日から十月以内(その者が国税通則法第百十七条第二項(納税管理人)の規定による納税管理人の届出をしないで当該期間内にこの法律の施行地に住所及び居所を有しないこととなるときは、当該住所及び居所を有しないこととなる日まで)に課税価格、相続税額その他財務省令で定める事項を記載した申告書を納税地の所轄税務署長に提出しなければならない。

10か月は余裕があるように感じられますが、仕事や家事・育児などの日常生活に追われていると、あっという間に到来してしまいます。

法定相続分通りの割合以外で遺産相続する場合の相続税の申告では、一般的に遺産分割協議書が必要になります。そのため、もし遺産分割協議書の作成が遅れると、相続税申告の期限に間に合わなくなってしまいます。申告期限を過ぎれば、延滞金なども発生してしまうことになるでしょう。

なお、どうしても遺産分割協議書の作成が期限に間に合わない場合、ひとまず法定相続分に従って遺産分割を行ったものと仮定して、相続税申告を行い、その後に遺産分割協議書を作成し、更正の請求や修正申告を行う際に税務署へ提出すれば、正しい相続税額による申告・納付を行うことができます。

ですが、更正の請求や修正申告は手間と時間がかかる作業ですので、なるべく早めに遺産分割協議書を作成しておきましょう。

1-3.相続人同士のトラブルの原因となる

遺産分割協議書を作成しないと、遺産分割の内容や結果を客観的に証明する資料が存在しないことになります。

法律上、口約束でも遺産分割は成立しますが、のちに「言った・言わない」の水掛け論となってしまい、相続人同士が不仲になったり、別のトラブルに発展したりするケースもあります。

遺産分割後の相続人同士の関係を良好に保つ上でも、遺産分割協議書は有用なのです。

遺産分割協議書を作成しないデメリット

- 遺産分割協議書がないと、金融機関ごとに相続人全員の署名捺印が必要になり、手続きが複雑になる。

- 書面が残らないため、口頭での合意が争いの火種となり、「言った言わない」の問題が発生しやすくなる。

- 誰がどれだけの財産を受け取ったか把握できず、相続人間でトラブルが生じやすくなる。

【Q&A】遺産分割協議書は必要か?

Q1.遺産分割協議書は必要ですか?

A:遺産分割協議書は、法的な作成義務はありませんが、対外的に相続内容を証明する書類となりますので、相続手続きの際には便利に活用することができます。法的に有効な遺言書が残されておらず、法定相続分とは異なる分割を行う場合や、遺産の名義変更の手続きが必要な場合などに必要です。

Q2.遺産分割協議書が必要ない場合はありますか?

A:法的に有効な遺言書があり、遺言書に書かれた内容に沿って遺産を分ける場合は、遺産分割協議書は必要ありません。

ただし、相続人同士で話し合った結果、遺言通りに遺産分割しないことで合意した場合は、その内容を記した遺産分割協議書を作っておくことが推奨されます。

Q3.遺産分割協議書を作らないとどうなりますか?

A:相続人が複数存在し、かつ遺言書で分け方が指定されていない遺産があるにもかかわらず、遺産分割協議書を作成しない場合、名義変更手続きが滞ってしまったり、相続税申告の期限を過ぎてしまったり、相続人同士のトラブルの原因となったりするおそれがあります。

まとめ

遺産分割協議書は、有効な遺言書がなく、法定相続分とは異なる分割を行う場合や、名義変更などの相続手続きを行う際に必要となります。

全員が必ず作成すべきものではありませんが、相続内容を対外的に証明する書類となりますので、相続手続きの際には便利に活用することができます。

ご自身での作成が難しい場合は、遺産分割協議書の作成を弁護士に依頼することも可能ですので、まずは一度、当法律事務所の弁護士にご相談ください。

弁護士法人あおい法律事務所では、弁護士による法律相談を初回無料で行っておりますので、お気軽にご利用いただければと思います。

この記事を書いた人

弁護士法人あおい法律事務所

代表弁護士

雫田 雄太

略歴:慶應義塾大学法科大学院修了。司法修習終了。大手法律事務所執行役員弁護士歴任。3,000件を超える家庭の法律問題を解決した実績から、家庭の法律問題に特化した法律事務所である弁護士法人あおい法律事務所を開設。静岡県弁護士会所属。

家庭の法律問題は、なかなか人には相談できずに、気付くと一人で抱え込んでしまうものです。当事務所は、家庭の法律問題に特化した事務所であり、高い専門的知見を活かしながら、皆様のお悩みに寄り添い、お悩みの解決をお手伝いできます。ぜひ、お一人でお悩みになる前に、当事務所へご相談ください。必ずお力になります。