独身の兄弟が亡くなった時の相続│割合や相続税はどうなる?

近年、未婚の人が増えている中で、独身の兄弟が亡くなった時の相続がどのようになるのか、悩んでいる方も多いのではないでしょうか。

独身の兄弟に子どもがいるのか、両親は存命か、といった状況により、兄弟の遺産を相続する人が変わってきます。相続手続きをスムーズに進めるためにも、どういったケースが想定されるのか、あらかじめ把握しておくことが大切です。

そこでこの記事では、独身の兄弟が亡くなった時の相続における重要なポイントを、弁護士が分かりやすく解説していきます。相続人の範囲、相続財産の特定、必要な手続き、税金の問題など、網羅的に見ていきましょう。

目次

独身の兄弟が亡くなった時の相続

さて、独身の兄弟が亡くなった場合、そもそも誰が法定相続人となるのでしょうか?

法定相続人とは、民法で定められた相続人のことです。遺言書がない遺産相続は原則として、被相続人の財産は法定相続人が法律で決められた相続割合に応じた分を受け継ぐことになります。基本的には、下記の法定の相続順位に従って、相続人となる人が決まります。

|

常に相続人 |

配偶者 |

|

第1順位 |

子や孫など直系卑属(民法第887条) |

|

第2順位 |

親や祖父母など直系尊属(民法第889条1項1号) |

|

第3順位 |

兄弟姉妹(民法第889条1項2号) |

独身の兄弟が亡くなった場合、被相続人には配偶者がいないため、残された財産は上の表のうち最も優先順位が高い法定相続人が受け取ることになります。

独身の兄弟が亡くなった時の相続手続き

独身の兄弟が亡くなった時の相続手続きは、基本的に一般的な相続手続きと同じ手順で進めることになります。

被相続人が独身だった場合、配偶者がいる相続と異なり、相続人の特定や財産の把握がより複雑になることがあります。これは、財産や身の回りに関する詳細を十分に把握しているような配偶者がいないためです。

相続人は、被相続人の遺産を相続するか放棄するかを期限内に決める必要がありますので、遺言書の有無や財産の調査を迅速かつ慎重に進める必要があります。

さて、具体的には、以下のような手順で遺産相続の手続きを進めていくことになります。

- 遺言書の有無を確認する

- 相続人を確定させる

- 相続財産を調査する

- 相続するか放棄するかを検討する

- 遺産分割協議を行う

- 相続税を申告・納付する

以下で、詳しい手続きの流れを確認していきましょう。

①遺言書の有無を確認する

遺産相続では最初に遺言書があるかを確認します。

遺言書には、被相続人の財産を誰にどのように分配するのか具体的に明記されているので、その指示に従って相続が行われます。兄弟姉妹が法定相続人の場合、兄弟姉妹には法律で保障された最低限の相続分(遺留分)がないため、遺言の内容に自分たちが含まれるのかは非常に重要です。

遺言書が見つかったら、公正証書遺言であるかどうかを確認します。公正遺言証書とは、公証人が遺言者の意思をもとに公証役場で作成する形式の遺言書です。自筆の遺言と違って形式の不備で無効になる心配がなく、原本が公証役場に保管されることで紛失や改ざんのリスクもありません。

公証人によって作られた公文書なので、家庭裁判所で遺言書の存在と内容を正式に確認・記録する「検認」の手続きも必要ありません。

反対に、公正遺言証書でない場合は、家庭裁判所での検認が必要となります。検認前に遺言書を勝手に開封すると、最大5万円の過料が課される可能性があるため、注意が必要です。検認手続きには通常1~2ヶ月程度かかりますので、なるべく早く手続きを始めましょう。

遺言書に不備もなく有効である場合は、記載されている内容に従って相続手続きを進めます。

遺言書に遺言執行者が指定されている場合は、相続人の確定や財産調査、財産目録の作成、財産の引き継ぎなどを遺言執行者が行うことになります。

②相続人を確定させる

次に、相続人を確定させます。相続人は、遺言書で指定された場合は指定されている人になりますが、遺言書がない場合は、法律で定められた人が相続人となります(法定相続人)。

独身の兄弟の相続では、予期せぬ相続人が現れることも少なくありません。そのため、兄弟の出生からの戸籍謄本を取得し、相続権を持つ可能性のある人物を正確に特定することが重要です。戸籍謄本は、本籍地の市区町村役場で取得できます。申請には本人確認書類や交付申請書、手数料が必要ですが、書式や手数料額は市区町村によって異なりますので、窓口やホームページなどで確認しましょう。

独身の兄弟が生前に何度も転籍していた場合などは、全ての戸籍謄本を揃えるのに数ヶ月かかることもあります。相続人の確定作業に時間がかかると、相続放棄の判断やその他の手続きにも影響を及ぼす可能性があるため、専門家である弁護士に任せることもご検討ください。

③相続財産を調査する

相続人が確定したら、相続財産を調査します。相続人が受け取る遺産の全容を把握する、ということです。

相続財産には、預貯金や不動産、株式や保険金などのプラスの財産だけでなく、借金や未払いの税金などのマイナスの財産も含まれます。相続財産の調査は、相続人の権利だけでなく、借金の返済といった義務の有無を確認するためにも重要なのです。

独身の兄弟が被相続人の場合、相続財産の調査に時間がかかることが多いです。特に一人暮らしをしていた場合などは、本人以外に財産状況を十分に把握している人がいないため、調査が難航する可能性があります。

そして、一般的には以下の方法で相続財産の調査を進めることになります。

- 預金通帳や郵便物を調べる

- 銀行や証券会社などに問い合わせる

- 名寄帳などで不動産の全容を把握する

預金通帳や郵便物を確認し、定期的な引き落としや督促状などから保険契約や借金の有無を探ります。通帳やキャッシュカードが見つかれば、金融機関に連絡して残高照会と口座凍結を行います。この際、ネット口座の可能性も含めて広く確認しましょう。証券会社にも問い合わせて、株や投資信託などの資産がないか調べます。

不動産については、役所で名寄帳を取得することで、見落としなく全体像を把握することが可能です。

相続財産の調査には、多くの書類や情報が必要となりますので、相続人調査と合わせて弁護士にご相談いただければと思います。

④相続するか放棄するかを検討する

相続財産が明確になったら、相続するか、相続放棄するかを検討します。

もし独身の兄弟が多額の借金を残していたような場合には、相続放棄することが賢明です。プラスの遺産よりもマイナスの遺産の方が多い場合、結果としてマイナスになってしまいかねません。

なお、相続放棄の手続きは、兄弟の死亡を知った日から3ヶ月以内に家庭裁判所に申し立てを行う必要があります。

一方で、相続分全てを相続する場合(単純承認)には特別な手続きは必要ありません。相続開始から3ヶ月が経過すると、自動的に単純承認したことになります。

例えば、故人の葬儀費用として相続財産を使用することは一般的に問題ありません。一方で、相続財産を生活費など他の用途に使用した場合、「相続することを決めた」とみなされ、後に相続放棄できなくなってしまう可能性があるのです。

⑤遺産分割協議を行う

被相続人が遺言書を残していない場合、相続人全員で遺産分割協議を行います。

この協議では、法定相続分を目安にして誰がどの財産を相続するかを話し合います。全員が合意に至ったら、各相続人が相続する財産を記載した遺産分割協議書を作成します。遺産分割協議書には、全相続人の署名と実印の捺印が必要です。また、忘れずに印鑑証明書を添付してください。

作成した遺産分割協議書は、預貯金の解約や株式、不動産、車などの名義変更、相続税の申告と納税などに使用します。

⑥相続税を申告・納付する

遺産分割が終わったら、相続人はそれぞれの相続分に応じて、相続税の申告と納付を行う必要があります。

相続税の申告と納付の期限は、被相続人の死亡の翌日から数えて10ヶ月以内です。この期限内に、相続人は税務署に対して相続税の申告を行い、計算された税額を納付しなければなりません。

相続税の申告には、相続財産の詳細なリスト、遺産分割協議書、被相続人の死亡証明書、相続人の戸籍謄本などが必要です。これらの書類を基に、相続税の額を計算し、申告書に記入していきます。納税額は、相続財産の総額や控除額、相続人の数などによって異なります。

手続きの期限を過ぎてしまうと、延滞税が課せられる可能性があるため、早めに手順に従って手続きを進めることをお勧めいたします。

独身の兄弟が亡くなった時の相続割合

独身の兄弟が亡くなったら、各相続人の相続割合はどのように決まるのでしょうか?

前述の通り、民法の相続順位に従って、法定相続人が決まります。そして、その法定相続人の組み合わせに応じて、具体的な相続割合が決まっていくことになります。

また、同順位者の相続人が複数いる場合、同順位の相続人の人数で均等に分けるのが基本ですが、異母兄弟がいる場合など、状況によっては異なることもあります。

|

親族の構成 |

相続人 |

相続割合 |

|

子あり |

子ども |

複数人の場合は均等に分ける |

|

子なし・親あり |

両親 |

複数人の場合は均等に分ける |

|

子なし・親なし・兄弟姉妹あり |

兄弟姉妹 |

複数人の場合は均等に分ける |

独身の兄弟が亡くなった時の相続について、以下で事例ごとに詳しく解説していきます。

(1)独身の兄弟に子供がいる場合

独身の兄弟が亡くなった際、子供がいる場合は、子供のみが法定相続人となります。

相続順位が第1順位である子供がいると、第2順位の両親や第3順位の兄弟姉妹は相続人になれません。

兄弟が独身であっても、以下のような子供がいる場合があるので注意が必要です。

- 過去に離婚や死別した配偶者との間の子供

- 内縁関係の夫婦の間の認知された子供

- 養子縁組した子供

こうした子どもたちがいる場合は、全員が兄弟の法定相続人となるのです。

遺言書で特定の人へ遺産の全てを相続するように指定している場合でも、子供や養子は遺留分の権利を持ちます。

遺留分とは、法律で定められた相続人が最低限受け取るべき相続分のことです。遺言書で遺留分を下回る相続分にされた場合は、遺留分侵害額請求をすることで、遺留分に満たない分を取り戻すことができます。なお、遺留分の対象となる相続人は、配偶者、子供、両親に限られます。兄弟姉妹に遺留分はありません。

子供や養子の遺留分は、遺産の2分の1とされています。子供や養子が複数人いる場合は、その人数で割ったものとなります。例えば、子供1人と養子1人の場合、各々が遺産の4分の1を最低限受け取ることができるのです。

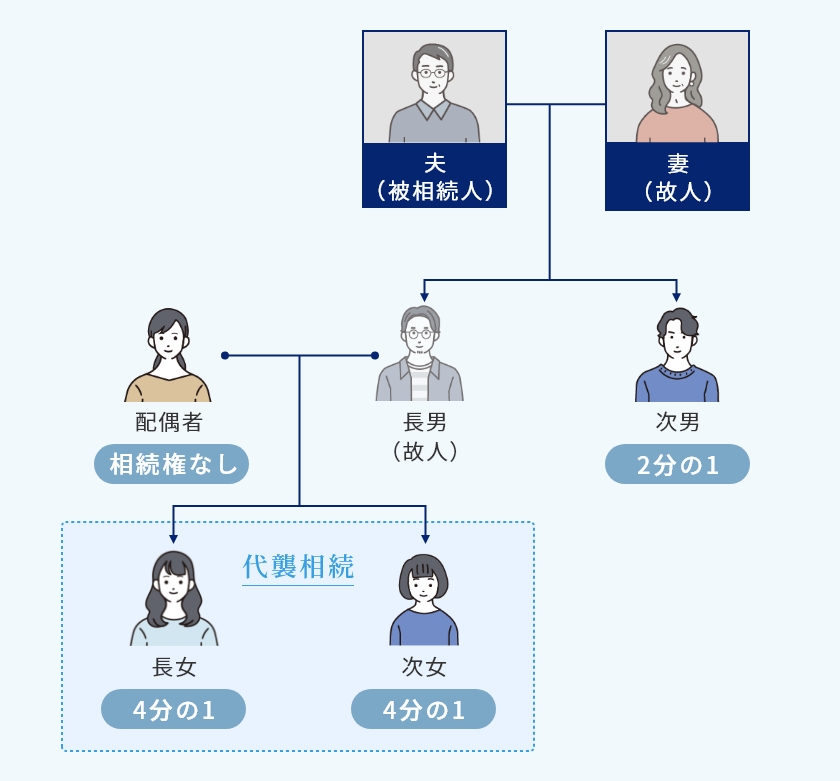

また、独身の兄弟の子供や養子が既に死亡している場合には、その子供たち、すなわち兄弟の孫が子に代わって相続人となります(代襲相続)。仮に孫も死亡している場合は、ひ孫が相続人になるなど、何代でも代襲相続が続きます。

代襲相続の場合、孫は亡くなった親と同じ相続権を持ちます。例えば、兄弟に2人の子供がいて、子の1人が既に亡くなっているが孫が2人いる場合は、生き残っている子供は遺産の2分の1を、亡くなった子の孫たちはそれぞれ2分の1×2分の1=4分の1を相続できます。

なお、孫も子供と同様に遺留分を請求する権利を持っています。

(2)子なし・親ありの場合

独身の兄弟に子供がおらず、代襲相続する孫やひ孫もいない場合、第2順位の親が法定相続人となります。両親が共に生存していれば、各々の相続分は2分の1です。両親のうち一方が死亡している場合は、生存している親が全ての遺産を相続します。

すでに両親が死亡していて、祖父母が生存している場合は、祖父母が相続人となり、両親と同様の相続割合で遺産を受け継ぎます。

なお、被相続人の親には遺留分が認められていますので、遺言書で親以外が相続人に指定された場合も、遺留分を請求することが可能です。両親の遺留分は遺産の3分の1とされています。

例えば、両親2人が相続人の場合は、それぞれ6分の1を遺留分として請求できることになります。

(3)子なし・親なし・兄弟姉妹ありの場合

独身の兄弟に子供も父母や祖父母もいない場合は、第3順位の兄弟姉妹が法定相続人になります。

兄弟姉妹が複数いる場合は遺産は均等に分配されます。例えば、兄弟姉妹が3人いる場合、それぞれが遺産の3分の1を受け取ることになります。

ただし、異母兄弟(片親のみ同じ兄弟姉妹)がいる場合、その相続割合は、同じ両親から生まれた兄弟姉妹の2分の1となります。

兄弟姉妹の代襲相続は1代のみ

兄弟姉妹が法定相続人となる場合で、その兄弟姉妹がすでに死亡している場合、その子(甥姪)が相続人となります(代襲相続)。

例えば、亡くなった人に2人の兄弟がいて、兄弟の1人が既に亡くなっている子(甥姪)が2人いる場合は、生き残っている兄弟は遺産の2分の1を、亡くなった兄弟の子(甥姪)たちはそれぞれ2分の1×2分の1=4分の1を相続できます。

具体的には、兄弟姉妹の子(甥姪)が既に亡くなっている場合は、その子の子(大甥大姪)は相続人にはなれないということです。

兄弟の子供も死亡しており、該当する法定相続人がいない場合は、法定相続人なし、となります。

なお、遺留分は兄弟姉妹以外の法定相続人に認められている権利なので、兄弟姉妹に遺留分はありません。遺言書で特定の人へ遺産の全てを相続するように指定していたとしても、兄弟姉妹はその相続人に遺留分を支払うよう請求することはできないのです。

(4)子なし・親なし・兄弟姉妹なしの場合

独身の兄弟に子も親も兄弟姉妹もいない場合、「特別縁故者」と呼ばれる人が相続人となる可能性があります。

ただし、特別縁故者が相続人として認められるには、家庭裁判所による認定が必要です。

特別縁故者がいない、または特別縁故者として認められる人が見つからない場合、被相続人の遺産は、最終的に国庫に帰属することになります。

独身の兄弟の死亡による相続は相続税に注意

相続税法においては、一親等の血族(子ども、養子、親)や配偶者以外の人物が相続する場合、相続税額に2割の加算がされます。これは、独身の兄弟の遺産相続において、特に注意が必要な点です。

つまり、独身の兄弟が亡くなった際に、その兄弟の子供、養子、親以外の人物が相続する場合、通常の相続税額に加えて、20%の加算税が課されることになります。

たとえば、独身の兄弟の相続人が兄弟姉妹や甥・姪などになる場合、これらの相続人に対しては、計算された相続税額に20%を追加して納税する必要があります。この加算税は、近い血縁関係にある相続人に対して相続税の負担を軽減する一方で、それ以外の相続人にはより重い税負担を課すことを目的としています。

相続税の計算に関する疑問がある場合は、専門家である弁護士に相談することをお勧めします。

独身の兄弟の遺産相続に関するQ&A

Q1.独身の兄弟が亡くなったら、誰が法定相続人になりますか?

A:独身の兄弟が亡くなったら、民法に定められた相続順位の順番で法定相続人が決まります。最初に法定相続人となるのは、第1順位者である子どもや養子です。子どもや養子がいない場合は、第2順位者である両親が法定相続人となり、両親もすでに亡くなっている場合は、第3順位者である兄弟姉妹が法定相続人になります。

Q2.独身の兄弟が亡くなった時の相続税の計算の注意点は?

A:独身の兄弟が亡くなった時の相続の場合、一親等の血族(子ども、養子、親)や配偶者以外が相続する場合、相続税が2割加算されます。この規定は、近い血縁関係にない相続人への相続税の負担を重くすることを目的としています。

Q3.兄弟姉妹だけが相続人になった場合、相続分はどう決まりますか?

A:相続人が兄弟姉妹のみの場合は、全員で均等に分けるのが原則です。例えば兄弟が3人いれば、それぞれの相続分は3分の1となります。

まとめ

独身の兄弟が亡くなった時の相続は、時にとても複雑になります。法定相続人の特定から始まり、財産調査、遺産分割協議、相続税の申告に至るまで、注意深く進めるようにしてください。

特に、相続人が複数いる場合や被相続人が多額の借金を残している場合は、なるべく迅速かつ適切に対処することが重要です。負債が多くて相続放棄をしたくなっても、手続きには期限が設けられていますから、少しでも遅れてしまえば多額の金銭的負担が生じかねません。

このような遺産相続の問題は、法律の専門家である弁護士にご相談いただければと思います。弁護士法人あおい法律事務所では、弁護士による法律相談を初回無料で行っておりますので、お気軽にご利用ください。

この記事を書いた人

弁護士法人あおい法律事務所

代表弁護士

雫田 雄太

略歴:慶應義塾大学法科大学院修了。司法修習終了。大手法律事務所執行役員弁護士歴任。3,000件を超える家庭の法律問題を解決した実績から、家庭の法律問題に特化した法律事務所である弁護士法人あおい法律事務所を開設。静岡県弁護士会所属。

家庭の法律問題は、なかなか人には相談できずに、気付くと一人で抱え込んでしまうものです。当事務所は、家庭の法律問題に特化した事務所であり、高い専門的知見を活かしながら、皆様のお悩みに寄り添い、お悩みの解決をお手伝いできます。ぜひ、お一人でお悩みになる前に、当事務所へご相談ください。必ずお力になります。