相続不動産の売却|相続した家やマンションの売却、譲渡所得税など税金はどうなる?

遺産相続で取得した不動産を、使い道がない・金銭に換価したい、といった理由から売却する方は少なくありません。

相続した不動産を売却する際には、まず不動産の所有者の名義を相続人自身のものにした上で、自分で売るか、不動産会社に売却を任せることになります。その後も相続税の申告などがあるため、相続不動産の売却は煩雑な手続きが多いです。また、不動産の売却時にも印紙税や登録免許税といった税金が発生するため、どういった税負担が誰に生じるのか、正確に把握しておくことが重要です。

そこでこの記事では、相続した不動産を売却する場合の手続きや、生じる相続税などについて、弁護士が分かりやすく解説させていただきます。

遺産相続した不動産の売却を検討している方にとって役立つコラムとなっておりますので、ぜひ最後までご覧ください。

目次

相続不動産の売却

1.相続した不動産の売却

相続財産に不動産がある場合、一般的には遺言や遺産分割協議で不動産を相続し、法務局で相続登記(名義変更)の手続きをしてから、不動産を売却する流れとなります。

遺産相続の開始から名義変更の手続きについては、こちらの関連記事にて詳しくご説明しておりますので、本記事とあわせてぜひご覧ください。

「相続してすぐに不動産を売るのに、一度自分の名義で相続登記しなければならないの?」

このように思われるかもしれませんが、相続不動産を売却する場合、相続登記は欠かせません。不動産の売買というのは第三者との取引になりますから、不動産の所有者が自分であることを証明し、「正当な権利者が不動産を売りに出しているので、安心して買っていただけます。」と対外的に示さなければならないからです。被相続人の名義のままの不動産を売ろうとしても、不動産登記上の所有者でない相続人は不動産を売却する権利を持っていないことになるため、法的に売却することができません。

そのため、たとえすぐに売却して不動産を手放す予定でも、必ず不動産の相続登記を行う必要があるのです。

それでは、名義変更を終えた後に不動産を売却する場合の手続きについて、詳細を確認していきたいと思います。

1-1.相続不動産の売却手続き

相続した不動産を売却するには、「売る相手・誰が主体となって売買をするか」によって、いくつかの方法があります。

-

知人や親族に直接売却する(個人売買)

個人売買であれば、不動産会社に依頼すると発生する仲介手数料などがかからないため、コストを抑えられる点が大きなメリットです。ただし、契約内容の確認や手続きの進め方について、双方に十分な知識がないと難しいでしょう。不備があった場合にトラブルが発生するリスクもあります。

-

不動産会社に仲介を依頼して売却する

不動産会社が売買の仲介を行い、売却活動や価格交渉、契約手続きなどをサポートしてくれますので、自身で全て行うよりも手間や負担を軽減できます。仲介手数料が発生しますが、不動産会社の専門的な知識やノウハウを活用できるため、スムーズな売却が期待できるでしょう。

-

不動産会社に買い取ってもらい売却

不動産会社が直接不動産を買い取るため、短期間で不動産を売却することが可能です。ただし、仲介してもらう場合と比べて、買取価格は低くなる傾向があります。買取の流れとしては、まずは不動産査定を受け、不動産の現状から売却予想額の見積もりを行います。不動産査定は相続不動産の名義変更が完了する前でも受けることが可能ですので、名義変更後にスムーズに売却したい場合は、早めに査定依頼をしておくと良いでしょう。なお、査定から不動産の引き渡しまでは4~5ヶ月程かかると見込んでおきましょう。

1-2.相続不動産を売却する際の必要書類

相続した不動産の売却に必要な書類について、マンションの場合と一戸建ての場合、土地を売る場合に分けてご紹介します。

マンションを売却するための必要書類

- 登記簿謄本または登記事項証明書

- 売買契約書

- 物件購入時の重要事項説明書

- 登記済権利書または登記識別情報

- 固定資産税納税通知書および固定資産税評価証明書

- 物件の図面

- 設備の仕様書

- マンションの管理規約または使用細則

- マンション維持費関連書類

(場合によっては必要になる書類)

- 建築設計図書・工事記録書

- 耐震診断報告書

- アスベスト使用調査報告書

一戸建てを売却するための必要書類

- 登記簿謄本または登記事項証明書

- 売買契約書

- 物件購入時の重要事項説明書

- 登記済権利書または登記識別情報

- 土地測量図・境界確認書

- 固定資産税納税通知書および固定資産税評価証明書

- 物件の図面

- 設備の仕様書

- 建築確認済証および検査済証

(場合によっては必要になる書類)

- 耐震診断報告書

- アスベスト使用調査報告書

土地を売却するための必要書類

- 登記簿謄本または登記事項証明書

- 売買契約書

- 物件購入時の重要事項説明書

- 登記済権利書または登記識別情報

- 土地測量図・境界確認書

- 固定資産税納税通知書および固定資産税評価証明書

(場合によっては必要になる書類)

- 建築設計図書・工事記録書

また、マンションや一戸建て、土地を売却してから買主に引き渡す際には、以下の書類も必要になります。

売却した不動産を引き渡すための必要書類

- 本人確認書類

- 実印

- 印鑑証明書

(場合によっては必要になる書類)

- 住民票

- 銀行口座の通帳(銀行振り込み先情報)

- ローン残高証明書またはローン返済予定表

- 物件のパンフレット

個々の売買契約の内容や、誰が誰に売却するか、によっても必要書類は異なりますので、自身のケースで必要な書類をあらかじめ確認しておき、用意を進めておきましょう。

1-3.相続不動産の売却期限

相続した不動産を売却すること自体に期限はありません。不動産の相続人は、自分の任意のタイミングで不動産を売ることができます。

ですが、換価分割のために不動産を売却して相続税を納税するような場合には、相続税の申告・納税の期限が「相続の開始を知った日の翌日から10ヶ月以内」と決められているため、実際はこの10ヶ月の期限に間に合うように売却を進めるケースも少なくありません。

また、不動産の売却によって利益を得ると、得た利益に応じて税金負担が生じます。税金を軽減するための特例を適用させたい場合は、それぞれの特例の期限に注意しなければなりません。たとえば、相続税の取得費加算の特例であれば、「相続税の申告期限の翌日から3年以内」という期限が設けられています。

相続税については本記事で後述いたしますので、ぜひこのままご覧ください。

2.不動産を売却したら確定申告する

さて、不動産を売却したら、確定申告の準備も進めましょう。

不動産を売却して譲渡所得が生じた場合、売却した翌年の2月16日から3月15日までに確定申告を行い、必要な税金を納税する必要があります。税金を軽減するための特例や特別控除の適用を申請する場合も、確定申告で行います。

換価分割で不動産を売却した場合でも、譲渡所得があれば、相続不動産を取得した相続人全員が確定申告と納税を行う必要があります。たとえ相続登記の時点で代表者1人の名義であったとしても、売却代金の分配を受け取った時点で、全員が「不動産の売却をした」とみなされるためです。

譲渡所得税には、税金を大幅に軽減できる特例や特別控除があります。特例を適用することで、税金の負担がなくなることもありますが、この場合でも確定申告は必要です。

3.相続した不動産を売却する際の注意点

3-1.相続人間で十分に話し合う

換価分割など、相続不動産の売却益を相続人間で分配する場合には、どういった方法で売却するか、相続人間で十分に話し合っておく必要があります。不動産は市場の影響を受けて価格が変動しますので、売却価格や売却時期、売却方法などについて事前に全員の合意を得てから進めるのがよいでしょう。

たとえば、売却価格については市場価格を参考にしつつ、相続人の意見を尊重し、全員が納得できる最低限の売却価格などを事前に決めておくとスムーズです。

売却方法にも注意が必要で、不動産会社による仲介や買取、個人間での売買など、さまざまなやり方があります。それぞれのメリットとデメリットを十分に理解した上で、自身のケースで適した方法で売却を進めていきましょう。

相続した不動産、特にマンションの売却は複雑な場合が多いため、不動産会社や弁護士、税理士などの専門家に相談していただくことをお勧めします。

3-2.不動産査定は複数の会社に依頼する

相続した不動産を売却する際は、複数の会社に不動産査定を依頼するようにしましょう。相続人がその不動産の所在地に詳しくない場合もありますし、不動産の相場を把握するのは難しいため、慎重に査定することが重要です。一つの会社だけでなく、複数の会社に査定を依頼することで、より適切な売却価格を見極めることができます。

また、相続不動産の売却は、相続税の納税や特例を利用するための期限が設けられています。そのため、期限内にスムーズに売却するためには、売却に慣れた不動産会社を選ぶことが重要です。相続不動産の売却に強い会社を見極めることがポイントとなります。賃貸仲介が主業の会社や、マンションの取り扱いに特化した会社など、会社ごとに主な業務や得意とする業務が異なるため、相続不動産の売却に適した会社を選ぶことが大切です。

3-3.不動産を単独登記にした場合は贈与税に注意する

不動産の売却益を分配する換価分割においては、不動産を相続登記する際に「共同登記型」と「単独登記型」の2種類の方法があります。

共同登記型は、相続人全員で不動産を共有した状態で売却する方法です。この場合、売却には共有者全員の同意が必要となります。

一方、単独登記型は、特定の相続人が一時的に不動産を単独所有し、その後、売却して得た現金を他の相続人に分配する方法です。ただし、特定の相続人が売却して得た現金を他の相続人に分配する際に、その行為が相続人から他の相続人への贈与とみなされてしまうリスクがあります。贈与とみなされると、贈与税が発生する可能性があるため、換価分割のための相続登記と現金の分配であること、を明示しておくことが重要です。遺産分割協議書に「換価分割目的で遺産を取得すること」を明記し、現金の分配が贈与ではないことを明文化しておきましょう。

相続した不動産を売却した際にかかる税金

相続した不動産を売却すると以下のような税金がかかります。

- 印紙税

- 譲渡所得税(所得税・住民税)

- 相続登記の登録免許税

それでは、順に確認していきましょう。

1.印紙税

不動産売買契約を締結する際には、売買契約書を作成します。この不動産売買契約書は「不動産の譲渡に関する契約書」に該当するため、印紙税法上の第1号文書として、印紙税の課税対象となるのです(印紙税法第2条)。

(課税物件)

印紙税法第2条 別表第一の課税物件の欄に掲げる文書には、この法律により、印紙税を課する。別表第一 課税物件表(第二条―第五条、第七条、第十二条関係)

6 1から5までに規定するもののほか、この表の規定の適用に関し必要な事項は、政令で定める。

(一) 1 不動産、鉱業権、貯留権、二酸化炭素の貯留事業に関する法律(令和六年法律第三十八号)第二条第八項(定義)に規定する試掘権、無体財産権、船舶若しくは航空機又は営業の譲渡に関する契約書

印紙税は、契約書に記載された契約金額に応じて段階的に増加するため、以下の表の通りになります。仮に、相続した実家を3,000万円で売却する場合、契約金額は下表の「1,000万円超5,000万円以下」となりますので、2万円の印紙税が必要です。

|

契約金額 |

軽減税額 (令和6年3月31日まで) |

本則税額 (令和6年4月1日以降) |

|---|---|---|

|

1万円未満 |

0円(非課税) |

0円(非課税) |

|

10万円以下 |

200円 |

200円 |

|

10万円超50万円以下 |

200円 |

400円 |

|

50万円超100万円以下 |

500円 |

1,000円 |

|

100万円超500万円以下 |

1,000円 |

2,000円 |

|

500万円超1,000万円以下 |

5,000円 |

1万円 |

|

1,000万円超5,000万円以下 |

1万円 |

2万円 |

|

5,000万円超1億円以下 |

3万円 |

6万円 |

|

1億円超5億円以下 |

6万円 |

10万円 |

|

5億円超10億円以下 |

16万円 |

20万円 |

郵便局などで購入した印紙を契約書に貼り付け、消印することで完了します。契約書を売主と買主の双方で保管する場合、契約書ごとに印紙税が必要です。つまり、契約書を2部作成する場合、印紙税は2倍となります。節税のためには、契約書の正本を1部だけ作成し、印紙を貼り消印した後、そのコピーを作成する方法が一般的です。

2.譲渡所得税(所得税・住民税)

不動産を売却した際に利益が出た場合、その利益に対して所得税と住民税がかかります。これらの税金を合わせて「譲渡所得税」と呼びます。譲渡所得税が課税されるのは、原則として「売却により利益を得た場合」ですので、不動産の購入価格よりも売却価格が高い場合が一般的です。

譲渡所得税の金額は、以下の計算式で算出します。

- 上記の計算式の「売却価格(収入金額)」とは、売却によって得た金額です。

- 「購入価格(取得費)」とは、不動産を購入した際の価格やその際にかかった手数料、相続時に支払った登記費用などを合算した金額です。ただし、遺産分割に伴う訴訟費用や弁護士費用は含まれません。

- 「売却にかかる費用(譲渡費用)」には、不動産売却のために直接かかった費用(仲介手数料や測量費など)が含まれますが、修理費や維持管理費は含まれません。

- 特別控除額は、不動産の種類や売却の理由によって異なります。相続した不動産を売却する場合は、最大3,000万円が控除されることがあります。これについては、後ほど詳しく解説いたします。

課税譲渡所得金額に適用される税率は、不動産を所有していた期間によって異なります。なお、所有期間とは、被相続人が不動産の所有を開始してから売却した年の1月1日までの期間です。

|

種類 |

所有期間 |

税率 |

内訳 |

|---|---|---|---|

|

短期譲渡所得 |

5年以下 |

39.63% |

所得税(30.63%) + 住民税(9%) |

|

長期譲渡所得 |

5年を超える |

20.315% |

所得税(15.315%) + 住民税(5%) |

譲渡所得税が発生する場合、相続人それぞれが自分の受け取った売却益について確定申告を行い、納税する必要があります。たとえ自身が売却手続きをしなかったとしても、相続人として売却益を受け取っているのであれば、確定申告は必須です。

参考:土地や建物を売ったとき(国税庁)

3.相続登記の登録免許税

不動産を売却する場合、不動産の所有者名義を売り手(相続人)から買い手へ移すため、名義変更の手続きをすることになります。この名義変更手続きで、相続登記の登録免許税が課税されることになります。

法律上は、登記を受ける者(買い手)が登録免許税の納税義務を負います。売主と買主が共同で登記申請を行う場合は、両者が連帯して登録免許税を納付する義務を負うことになります(登録免許税法第3条)。

(納税義務者)

登録免許税法第3条 登記等を受ける者は、この法律により登録免許税を納める義務がある。この場合において、当該登記等を受ける者が二人以上あるときは、これらの者は、連帯して登録免許税を納付する義務を負う。

相続登記にかかる登録免許税については、こちらで詳しくご説明しておりますので、ぜひご一読ください。

印紙税や譲渡所得税など、不動産の売却で生じる税金については、相続人全員で負担するか、不動産を相続した相続人が負担することになるのが一般的です。

特に、換価分割など、「不動産を売却した利益を相続人全員で分ける」ことが前提となっている場合の不動産の売却では、売却益を全員が公平に得る分、税金についても平等に負担することになります。

一方で、売却益を相続人間で分配することを想定していないようなケースもあります。相続人が不動産を相続してから、個人の財産としての不動産を後になって売却する場合などには、相続人間で分配する売却益もないため、不動産を相続した相続人が1人で負担することになるでしょう。

4.その他の売却にかかる費用

また、上記のような税金のほかに、不動産の売却では以下の費用も発生することがあります。

-

仲介手数料(売却価格 × 3% + 6万円)+ 消費税

不動産会社に売却の仲介を依頼した場合に支払う報酬です。売買契約が成立したときに発生し、売却価格に応じて仲介手数料が変動します。なお、「仲介」してもらうことへの対価ですので、不動産会社に不動産を買い取ってもらう売却の場合は発生しません。

-

相続登記の手数料

相続した不動産を売却するには、事前に不動産の名義を被相続人から相続人へ変更する必要があります。また、不動産を売却したら、買主の名義へ変更しなければなりません。その相続登記の際に、手数料が発生します。

-

測量費用(50万円~80万円)

土地の境界が不明確な場合や、正確な面積を確定させる必要がある場合に、土地家屋調査士へ依頼して測量を行います。測量費用は、土地の大きさや当該土地に隣接する土地の数、官民境界立会(公共用地と私有地との境界を確定させる手続き)の有無によっても変動します。

-

解体費用(100万円~300万円)

古い建物がある土地を更地として売却する場合は、建物の解体費用が発生します。建物の構造や規模によって費用は大きく異なりますが、木造住宅であれば100万円から300万円程度が一般的な相場です。

-

ハウスクリーニング費用(3万円~10万円)

売却する不動産の清掃費用です。業者や清掃範囲によっても変動します。

-

各種書類の発行費用(数百円~数千円)

不動産の売却に必要な各種証明書などを発行する際にかかる費用です。

-

司法書士や弁護士への依頼費用

相続した土地を売却する際の税金と特別控除

1.相続から3年以内に売却に売却すると適用できる特例

前述のとおり、相続によって取得した土地や建物を売却して利益が出た場合、譲渡所得税がかかります。ですが、「相続から3年以内に売却する」場合に特定の条件を満たせば、以下のような特例を利用して税金を軽減できる可能性があります。

- 空き家を売却した場合の3,000万円特別控除

一定の条件を満たす空き家を売却した場合、譲渡所得から3,000万円を控除できる特例です。 - 居住用財産(マイホーム)を売却した場合の3,000万円特別控除

自宅などの居住用財産を売却した場合、譲渡所得から3,000万円を控除できる特例です。

1-1.空き家を売却した場合の3,000万円特別控除

被相続人が1人で住んでいた不動産が空き家になった場合、最大3,000万円の譲渡所得の特別控除を利用できる可能性があります。

この特例は、相続した空き家を売却した際の利益(譲渡所得)から3,000万円を控除できる制度で、令和9年12月31日まで適用されます。譲渡所得が3,000万円以下の場合は、譲渡所得税をゼロにすることが可能です。

ただし、この特別控除を受けるためには以下のような要件に該当していなければなりません。

- 1981年5月31日以前に建築された家屋であること。

- 区分所有建物(マンション)ではない建物であること。

- 相続の直前に被相続人が1人で居住していた家屋であること。

- 売主が相続や遺贈でその不動産を取得していること。

- 相続開始日から3年以内に譲渡すること。

- 売却代金が1億円以下であること。

- 相続時から譲渡時まで事業用、貸付用、居住用に利用していないこと。

- 建物が一定の耐震基準に適合していること。

- 親子や夫婦など売主の親族等への売却でないこと。

また、令和6年1月1日以降に売却した場合は、売却後に耐震リフォームを実施したり、空き家を取り壊したりしても、特例が適用されます。

参考:被相続人の居住用財産(空き家)を売ったときの特例(国税庁)

1-2.居住用財産(マイホーム)を売却した場合の3,000万円特別控除

マイホームとして使用していた不動産を売却する際には、最大3,000万円の譲渡所得の特別控除を利用できる可能性があります(租税特別措置法第35条)。特例の適用を受けるためには、確定申告書を提出します。

この特別控除を受けるためには、以下のような要件に該当する必要があります。

- 売却の前年や前々年にこの特例を適用していないこと。

- 空き家になった日から3年後の12月31日までに売却すること

- 売手と買手が、親子や夫婦など特別な関係でないこと。

- 売却の年、その前年及び前々年に他の特定の居住用財産に関する特例を適用していないこと。

参考:マイホームを売ったときの特例(国税庁)

売却する不動産が「居住用不動産」としての要件を満たしているかが重要なポイントです。売主が売却直前までその不動産に実際に住んでいた場合は、通常、この要件を満たすことになるでしょう。ただし、共有不動産を売却する場合、特例の適用は共有者ごとに判断されることになるため、居住していた共有者は控除を受けられますが、居住していなかった共有者は適用を受けられません。

「相続税の取得費加算の特例」と「空き家を売却した場合の3000万円特別控除」は重複して適用することができません。

たとえば、被相続人が単独で住んでいた建物及と土地を相続しても、相続人が一度も住まずに空き家であった場合は、「相続税の取得費加算の特例」か「空き家を売却した場合の3000万円特別控除」のどちらか一方しか適用されません。

したがって、相続税の取得費加算の特例と、空き家譲渡の3,000万円特別控除の両方が適用可能な場合は、どちらの特例を適用するかを慎重に検討する必要があります。売却する不動産の状況や、相続人の税務上の状況などに応じて適切な特例は異なるため、弁護士などの専門家にご相談いただくことをお勧めいたします。

2.相続税の申告期限から3年以内に適用できる特例

2-1.取得費加算の特例

「取得費加算の特例」とは、相続によって取得した不動産を売却する際に、譲渡所得税の計算で取得費に相続税額の一部を加算できる特例です。これにより、課税譲渡所得金額が少なくなり、譲渡所得税の節税につながります。

先に説明したように、相続によって取得した土地や建物を売却して利益が出た場合、譲渡所得税がかかります。譲渡所得税の算出の基準額となる「課税譲渡所得金額」を計算する際に、通常は「収入金額 ― (取得費 + 譲渡費用) ― 特別控除額」で計算することになりますが、「取得費加算の特例」を適用すると、収入金額から差し引く取得費に相続税額の一部を加算することができます。

したがって、取得費加算の特例を適用すると、課税譲渡所得金額の計算式は以下のようになります。

この特例を適用するためには、以下の3つの条件を満たす必要があります。

- 相続や遺贈により財産を取得した者であること。

- その財産を取得した人に相続税が課税されていること。

- その財産を、相続開始日の翌日から相続税の申告期限の翌日以後3年を経過する日までに譲渡していること。

相続税の申告期限は、相続開始の翌日から10ヶ月です。ですので、この特例を適用するためには、相続開始から数えると「3年10ヶ月以内(相続開始日の翌日から相続税の申告期限の翌日以後3 + 相続開始の翌日から10ヶ月)」に相続不動産を売却しなければなりません。

参考:相続財産を譲渡した場合の特例(国税庁)

相続した土地を売るタイミング

1.相続した不動産を売るなら「なるべく早く」がおすすめ

相続した土地の使い道がなく、お困りの方もいらっしゃるかと思います。そのまま不動産を持っていると、固定資産税や管理費もかかってしまうため、売却する場合はできるだけ速やかに売却されることをお勧めいたします。

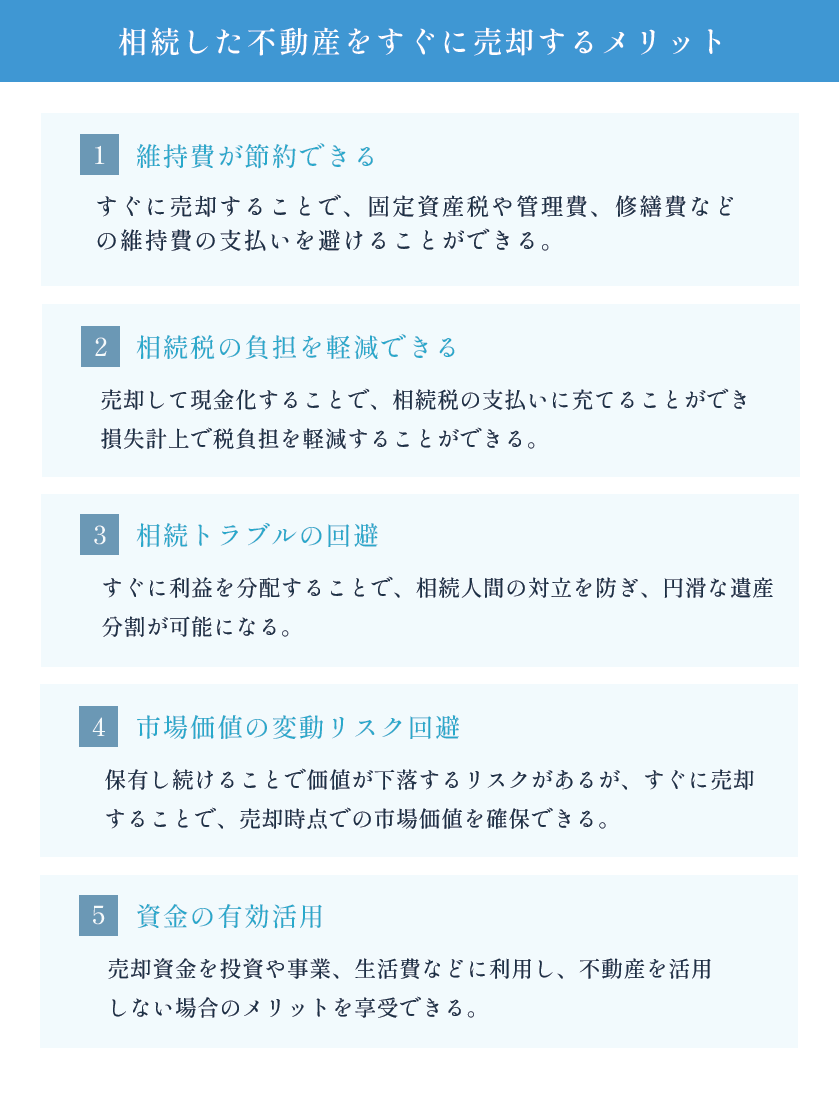

2.相続してすぐに不動産を売却するメリット

相続した不動産をすぐに売却すると、相続税制上の特例を利用できるなど、主に以下の3つの大きなメリットがあります。

2-1.特例を利用することで税金を節税できる

上で紹介した特例を適用することことができれば、譲渡所得税を大幅に節税することができます。ただし、「相続から3年以内に売却すること」や「相続税の申告期限から3年以内に売却すること」といった条件が設けられているため、注意が必要です。

不動産会社の選定、価格査定、契約書の作成など、想定外に時間がかかってしまうこともあります。そのため、売却に関する手続きを含めた準備期間も考慮し、早めに売却手続きに着手しましょう。

特例の適用条件や手続きについて詳しくは、弁護士や税理士などの専門家にご相談いただくことをお勧めいたします。

2-2.固定資産税などの維持費の支払いが不要

相続した不動産を所有していると、固定資産税や建物の保険料、マンションの場合は維持管理費や修繕積立金、戸建ての場合は定期的な修繕費など、さまざまな維持費が発生します。不動産を長期間所有していると、大きな負担となってきます。

一方で、相続した不動産をすぐに売却することで、これらの維持費の支払いを免れることができます。特に、固定資産税は毎年1月1日時点での不動産の所有者に課税されるため、すぐに相続不動産を売却することで、その年の固定資産税を支払わずに済む可能性があります。

また、相続した不動産を利用する予定がない場合は、維持費がかかることのほかに、時間が経つにつれて不動産の価値が低下する可能性もあることに注意しましょう。使う予定のない不動産は、資産価値の低下を防ぐためにも、なるべく早めに売却するのがよいでしょう。

ただし、売却をする際は市場価格や相続税などを考慮し、出来るだけ適切なタイミングを見極めることが重要です。

2-3.トラブルを回避できる

不動産は物理的に分割しにくい財産のため、相続人が複数いる場合はトラブルとなることが少なくありません。

特に、不動産を共有分割する場合、不動産の管理や利用・処分に関する意見の相違が原因で、新たな問題が発生することもあります。相続した土地をすぐに売却し、得られた金銭的利益を相続人間で公平に分配することで、共有分割に伴うトラブルを避けることが期待できます。

また、不動産を相続した相続人は、所有者として管理責任を問われることになります。相続した建物が倒壊して近隣の家に被害が及べば、損害賠償責任を負うことになるでしょう。固定資産税などを適切に支払い、必要に応じて建物を修繕するなど、日頃から適切に不動産を管理しなければなりません。不動産を売却して引き渡せば、こうした管理責任を負わずに済むでしょう。

相続した不動産の売却に関するQ&A

Q1.相続した不動産を売却した際にかかる「譲渡所得税」とは何ですか?

A:譲渡所得税とは、不動産の売却によって生じた利益(譲渡所得)に対してかかる税金で、所得税と住民税があります。譲渡所得は、売却価格から取得費(相続時の評価額など)や譲渡費用(仲介手数料など)を差し引いた金額です。

Q2.相続した不動産をすぐに売却するメリットは何ですか?

A:相続した不動産をすぐに売却することで、以下のようなメリットがあります。

- 維持費が節約できる

- 相続税の負担を軽減できる

- 相続トラブルの回避

- 市場価値の変動リスク回避

- 資金の有効活用

Q3.古い家がある場合は解体してから売るべきですか?

A:必ずしも解体が必要とは限りません。建物付きのまま売却する方が良い場合もありますので、地域の需要や買主のニーズ、不動産会社に売買の仲介を頼むかなど、個々の事情に応じて判断しましょう。

まとめ

本記事では、相続した不動産の売却について弁護士が解説させていただきました。

活用予定のない不動産を所有していると、固定資産税や修繕費などの維持費がかかり続けます。不動産売却によって発生する譲渡所得税や登録免許税、印紙税などの税金の支払いもあり、不動産を管理していくための費用は高額になりがちです。

ですので、売却すると決めたら、なるべく早めに売却手続きの準備を始めるようにしましょう。税金面では特別控除や特例が活用できないか検討することも重要です。

不動産の売却についてご不明点やお悩みがありましたら、弁護士や税理士などの専門家にご相談いただくことをお勧めいたします。

弁護士法人あおい法律事務所では、弁護士による法律相談を初回無料で行っております。対面だけでなく、お電話によるご相談もお受けしておりますので、当ホームページのWeb予約フォームやお電話にて、お気軽にお問合せいただければと思います。

この記事を書いた人

弁護士法人あおい法律事務所

代表弁護士

雫田 雄太

略歴:慶應義塾大学法科大学院修了。司法修習終了。大手法律事務所執行役員弁護士歴任。3,000件を超える家庭の法律問題を解決した実績から、家庭の法律問題に特化した法律事務所である弁護士法人あおい法律事務所を開設。静岡県弁護士会所属。

家庭の法律問題は、なかなか人には相談できずに、気付くと一人で抱え込んでしまうものです。当事務所は、家庭の法律問題に特化した事務所であり、高い専門的知見を活かしながら、皆様のお悩みに寄り添い、お悩みの解決をお手伝いできます。ぜひ、お一人でお悩みになる前に、当事務所へご相談ください。必ずお力になります。