特別寄与料|特別の寄与や特別寄与者とは?相場や計算方法、相続税についても解説

「長年にわたって夫の親の介護をしてきた分、遺産相続で少しだけでも財産を分けてほしい。」

このように思う方がいらっしゃるのも、無理はありません。ですが、これまでの遺産相続の制度では、基本的には遺言で指定された人か法定相続人でなければ相続財産を受け取れませんでした。相続人の配偶者といった親族は、被相続人の生前に多大な貢献をしていても、その貢献に対し報いるような遺産相続の制度がなかったのです。

ですが、2019年7月1日に施行された改正民法により、「特別の寄与」の制度が導入されました。この制度により、相続人以外の親族であっても、被相続人に対する特別な貢献があった場合に、相続財産を請求することができるようになったのです。

この記事では、特別の寄与があった場合に請求することのできる「特別寄与料」について、その基本的な内容や請求が認められる要件、相場の金額や計算方法などについても、弁護士がわかりやすく解説させていただきます。また、特別寄与料と相続税の関係についてもご説明いたします。

特別寄与料について、本記事が少しでもご参考となりましたら幸いです。

目次

特別寄与料

1.特別寄与料とは

特別寄与料(とくべつきよりょう)とは、被相続人に対して無償で介護や労務を提供した親族が、相続人に対して請求できる金銭のことです。

特別寄与料の制度は、2018年の民法改正により新たに創設された制度で、2019年7月1日に施行されました。相続人以外の親族が被相続人に対して、療養看護等の労務を提供したことで、被相続人の財産の維持または増加に寄与したと認められる場合に、後見をした親族が相続人に対して金銭の支払いを請求できる権利を意味しています(民法第1050条1項)。

民法第1050条 被相続人に対して無償で療養看護その他の労務の提供をしたことにより被相続人の財産の維持又は増加について特別の寄与をした被相続人の親族(相続人、相続の放棄をした者及び第八百九十一条の規定に該当し又は廃除によってその相続権を失った者を除く。以下この条において「特別寄与者」という。)は、相続の開始後、相続人に対し、特別寄与者の寄与に応じた額の金銭(以下この条において「特別寄与料」という。)の支払を請求することができる。

2 前項の規定による特別寄与料の支払について、当事者間に協議が調わないとき、又は協議をすることができないときは、特別寄与者は、家庭裁判所に対して協議に代わる処分を請求することができる。ただし、特別寄与者が相続の開始及び相続人を知った時から六箇月を経過したとき、又は相続開始の時から一年を経過したときは、この限りでない。

3 前項本文の場合には、家庭裁判所は、寄与の時期、方法及び程度、相続財産の額その他一切の事情を考慮して、特別寄与料の額を定める。

4 特別寄与料の額は、被相続人が相続開始の時において有した財産の価額から遺贈の価額を控除した残額を超えることができない。

5 相続人が数人ある場合には、各相続人は、特別寄与料の額に第九百条から第九百二条までの規定により算定した当該相続人の相続分を乗じた額を負担する。

特別寄与料の制度は、「相続人ではないから遺産を受け取る権利はない」という、形式的な理由で相続財産が分配されなくなってしまう不公平を是正することを目的として設けられました。

というのも、従来の民法には、「寄与分」の制度しかなかったのです。「特別寄与料」と似た言葉ですが、「寄与分」は相続人同士の公平を図るために、被相続人に対して特別な貢献をした相続人に対し、通常の相続分以上の財産を取得させるための制度です(民法第904条の2)。

相続人が被相続人の事業に貢献したり、療養看護などを行って財産の維持や増加に特別に寄与した場合、その相続人が相続財産から特別な分配を受けることができる「寄与分」の制度があります(民法904条の2第1項)。これは、相続人同士の公平を図るために、貢献した相続人に通常の相続分以上の財産を取得させるためのものです。

(寄与分)

民法904条の2第1項 共同相続人中に、被相続人の事業に関する労務の提供又は財産上の給付、被相続人の療養看護その他の方法により被相続人の財産の維持又は増加について特別の寄与をした者があるときは、被相続人が相続開始の時において有した財産の価額から共同相続人の協議で定めたその者の寄与分を控除したものを相続財産とみなし、第九百条から第九百二条までの規定により算定した相続分に寄与分を加えた額をもってその者の相続分とする。

「特別寄与料」との大きな違いは、寄与分は「相続人にのみ」認められた権利であることです。そのため、たとえば長男の嫁が被相続人である義父の療養看護に尽力して財産の維持や増加に貢献しても、嫁本人は相続人にはならないため、相続財産の分配を請求することはできませんでした。

これでは不公平であると、相続人以外の親族の特別な貢献についても議論され、相続人以外の被相続人の親族が被相続人の療養看護などに尽力して財産の維持・増加に貢献した場合、その親族は相続人に対してその貢献に応じた金銭の支払いを請求できる、「特別寄与料」の制度が新設されたのです(民法第1050条)。

これにより、相続人以外の親族についても、被相続人への貢献が適切に評価されるようになりました。

2.「特別の寄与」とは

次に、特別寄与料が認められるための、「特別の寄与」の要件について、具体的に見ていきましょう。「特別の寄与」の要件は、主に以下の4つあります。

「特別の寄与」の要件

- 療養看護その他の労務の提供をしたこと

- 労務の提供が無償であること

- 被相続人の財産が維持又は増加したこと

- 「特別の寄与」であること

それぞれの具体的な中身について確認していきましょう。

2-1.療養看護その他の労務の提供をしたこと

「被相続人の療養看護やその他の労務の提供」があったことが必要です。ここでいう「労務の提供」には、療養看護だけでなく、家業に従事したことなども含まれます。

なお、相続人にのみ認められる「寄与分」の場合は、金銭の援助などの財産給付も特別の寄与の内容として認められるのですが、「特別寄与料」においては財産給付は認められず、あくまで「労務の提供」が要件となります。

2-2.労務の提供が無償であること

被相続人に対して提供された療養看護やその他の労務が、無償であることが必要です。

そもそも特別寄与料の制度は、対価を与えられることなく、被相続人に対して療養看護などの労務の提供をした相続人以外の親族について、財産が一切分配されないという不公平を解消するための制度です。そのため、提供した労務に対して十分な対価を与えられていれば、対価とは別に特別寄与料を認める必要はない、と考えられているからです。

ただし、完全に無償である必要はなく、有償であってもその対価が著しく少額であれば、無償と認められる余地があります。また、被相続人から生活費を援助してもらっていたとしても、直ちに無償性が否定されるわけではありません。

2-3.被相続人の財産が維持又は増加したこと

提供された労務によって、被相続人の財産が維持もしくは増加したことが必要です。

財産が維持されたことや財産が増加したことは、金銭的に評価しやすいです。一方で、財産が維持・増加していない場合、その労務の提供による結果を金銭という客観的基準で計ることが難しく、こうした点を考慮して、「被相続人の財産が維持又は増加したこと」が要件の一つとされています。具体的には、次のようなケースが「財産の維持・増加」として認められる可能性があります。

- 第三者のヘルパーや介護士等に依頼せず親族が介護を行ったことで、その費用を節減できた。

- 病弱な被相続人に代わって家事や介護に尽力し、外部への委託費用を支払わずに済んだ。

- 相続人以外の親族が事業経営の中核を担い、経営規模を拡大させ、売上を伸ばした。

- 同族会社等において、適正な報酬を受けずに専従的に従事し、会社の資産形成や株式価値の向上に大きく貢献した。

なお、単に精神的な支えとなった、というだけでは、特別な寄与とは認められません。

2-4.「特別の寄与」であること

特別寄与料の請求権者が提供した労務による貢献が、報いるのが相当と認められるほど「顕著」である必要があります。

この「特別の寄与」の要件は、相続人との身分関係に基づいて通常期待される程度を超えるものでなければなりません。つまり、日常的な家事手伝いや一般的な介護を超える、特別な貢献のあったことが必要です。

3.特別寄与者とは

さて、特別寄与料が認められる客観的な要件のほかに、「誰が請求できるか」という主体的な要件についても確認しておきましょう。

特別寄与料を請求できる人を「特別寄与者」と呼びますが、「特別な貢献をしていれば赤の他人にも認められる」というわけではありません。

3-1.嫁などの「相続人以外の親族」

特別寄与料を請求できる特別寄与者は、相続人以外の被相続人の「親族」とされています。なお、ここでいう「親族」には、6親等内の血族、配偶者、3親等内の姻族が該当します。この範囲に該当する親族で、相続人でない場合に前述の4要件が認められれば、特別寄与料を請求することができるでしょう。

なぜこのように範囲が限定されているかといいますと、次のように考えられているからです。

- 被相続人と何ら身分関係がない者を特別寄与者に加えることは、紛争の複雑化、困難化等の観点から相当ではないため。

- 「被相続人の親族」と特別寄与者を限定をすることによって、「相続人が不存在の場合を除き、被相続人と一定の身分関係がある者の間で相続財産を分配することは、その限りにおいて現行法の規律との連続性を維持することができる」ため。

- 特別寄与料の制度の趣旨が、「被相続人と近い関係にあることで、かえって有償契約の締結などの生前の対応が類型的に困難になってしまう人を救済する」ことであるため。

- 「被相続人の親族」は、民法に定められた扶養義務や協力扶助義務を負う者の範囲とは異なる。このことから、特別寄与料の制度は親族間で何らかの義務を負っていることを前提とした制度ではなく、療養看護等の負担義務について一定のメッセージ性を持つものではないと説明することができるため。

参考:法制審議会民法(相続関係)部会第25回会議 部会資料25-2(法務省)

代表的な特別寄与者としては、被相続人の子の嫁や夫(一親等の姻族)が挙げられます。

3-2.親族以外はどうなる?

相続人の内縁関係の夫や妻が療養介護や家事に従事した、というケースもあるかもしれません。ですが、内縁関係は法律婚ではないため、「3親等内の姻族」に該当しないことから、特別寄与者としては認められません。

なお、相続放棄や相続欠格により相続人の資格を失った人は、特別寄与料の請求における「親族」に含まれません(民法第1050条1項)。

3-3.請求する相手方は誰になる?

特別寄与者が特別寄与料を請求できる相手方は、被相続人の「相続人」です。

相続人が複数いる場合に、特別寄与者は全員を相手方として請求する必要はなく、一部の相続人にだけ個別に請求することも可能です。必ず全員に請求しなければならないとなると、行方不明や音信不通の相続人がいる場合などに、特別寄与料を請求する権利を行使できなくなってしまうからです。

そして、共同相続人は、民法代900条から同法第902条までの規定により算定した各自の相続分に応じて、特別寄与料の額を負担することとされています(民法第1050条5項)。

民法第1050条5項 相続人が数人ある場合には、各相続人は、特別寄与料の額に第九百条から第九百二条までの規定により算定した当該相続人の相続分を乗じた額を負担する。

なお、特別寄与者と共同相続人が話し合って決める場合には、この限りではありません。当事者全員が合意すれば、一人が全額負担することも、不均等な割合で各人が負担することも自由に決められます。

特別寄与料の相場

1.特別寄与料の相場はいくら?

さて、特別寄与料の相場の金額がいくらか気になるかもしれませんが、どういった貢献に対しいくら支払われるかはケースバイケースとなるため、一律の相場というものはありません。

特別寄与料の金額は、まずは特別の寄与をした人と相続人との間で話し合って決めることになるため、以下のような事情を考慮して検討していくことになるでしょう(民法第1050条3項)。

-

寄与の時期・期間

特別の寄与のあった期間の長短や、相続開始に近い時期(寄与の必要性が高い時期)に行われたかどうかが考慮され、寄与の必要性が高いほど増額要因となり得ます。 -

寄与の方法・程度

労務負担の頻度、軽重、財産の維持・増加への貢献度、および労務提供が被相続人の利益に資する態様であったか、といった点も重要です。 -

相続財産の額

財産額が多いほど、特別寄与者への配分も多くなる傾向にあります。また、積極財産だけでなく借金などのマイナスの財産額も考慮されます。 -

その他一切の事情

被相続人が労務提供を必要とした具体的な理由、特別寄与者が生前に受けていた利益(生活費の支援や、被相続人の家に無償で居住していたか等)、遺言の内容、各相続人の遺留分等も考慮要素となります。

2.特別寄与料の計算方法

それでは、特別寄与料の具体的な計算方法を見ていきましょう。

以下でご説明する計算方法は、裁判所が特別寄与料を算定する際のやり方です。当事者間での協議で特別寄与料を算定する際は、合意が得られるのであればどんな計算方法でも金額でも構いませんが、どういった考慮要素があるのか、ご参考にしていただければと思います。

2-1.療養看護型の計算方法

特別寄与料の「寄与」の行為は大きく分けて「療養看護型」と「家業従事型」の2つがあります。

まず、「療養看護型」の場合の特別寄与料の計算ですが、主に以下の要素が考慮されることになります。

- 介護日数

被相続人の介護を行った日数を算出します。ただし、入院期間や施設入所期間、介護サービスを受けた期間は原則として除外されます。 - 介護報酬相当額

介護保険制度で定められている介護報酬基準額を参考にします。一般的には、1日あたり約5,000円から8,000円程度とされています。 - 裁量割合

親族には扶養義務があることと、介護などの専門家ではないことを考慮して、介護報酬相当額に乗じる割合を裁量で決定します。実務的には、0.5から0.9の範囲で、0.7が採用されるケースが多いです。

計算式は次のようになります。

たとえば、長男の嫁が亡くなった義母を10年間(3,000日)介護していたとしましょう。義母の遺産の総額は2,000万円で、遺言はないため、通常は長男と次男がそれぞれ法定相続割合の1/2ずつ、金額にすると1,000万円ずつ相続することになります。

このケースで、長男の嫁が行った介護が「特別な寄与」と認められた場合に、介護報酬相当額が1日あたり6,000円、裁量割合が0.7だとすると、計算式は以下のとおりになります。

したがって、長男の嫁は相続人である長男と次男に対し、それぞれへ「1,260万円 ÷ 2人 = 630万円」ずつ請求できる可能性がある、ということになります。

2-2.家業従事型の計算方法

もう一つの類型である家業従事型の場合の特別寄与料の算定においては、以下の要素が考慮されることになります。

- 通常得られたであろう給与額

同種同規模同年齢の職種での年間給与額を、賃金センサスなどの統計資料を参考にして算出します。 - 生活費控除率

特別寄与者が被相続人から受けていた生活費相当額を控除するための割合です。家業に従事している場合、労働の対価として生活費が支出されていることが多いため、これを考慮することになります。

交通死亡事故の被害者の逸失利益を算定する際の数値を参考にすることもありますが、状況に応じて修正が必要です。 - 寄与期間

特別寄与者が被相続人の事業等に従事した期間も算定基準となります。

計算式は次のとおりです。

たとえば、被相続人の遺産の総額は1,500万円で、被相続人の長男と次男が相続人となるケースで考えてみましょう。遺言はないため、それぞれ法定相続分で750万円ずつ相続することになります。

被相続人の姉が被相続人の家業である農業に5年間従事していたとします。仮に、通常得られたであろう給与額が月額25万円、生活費控除率が0.4、寄与期間が5年だとすると、特別寄与料の計算式は次のようになります。

したがって、被相続人の姉は相続人である長男と次男に対し、それぞれ300万円ずつを請求できる可能性があります。

3.特別寄与料の金額の上限に注意

なお、特別寄与料の算定にあたっては、その金額に上限があるため注意してください。

特別寄与料の額は、被相続人が相続開始時に有していた財産の価額から遺贈(遺言による贈与)の価額を差し引いた残額を超えることができません(民法第1050条4項)。これは、特別寄与料は「被相続人の遺した財産の範囲内でのみ支払われるべきである」という考え方に基づいています。

たとえば、被相続人の財産の総額が1,000万円で、遺言によって300万円の遺贈が指定されている場合、特別寄与料として支払い可能な上限額は、「1,000万円 ― 300万円 = 700万円」となります。特別寄与料の請求額が700万円を超える場合、超える部分については支払われません。

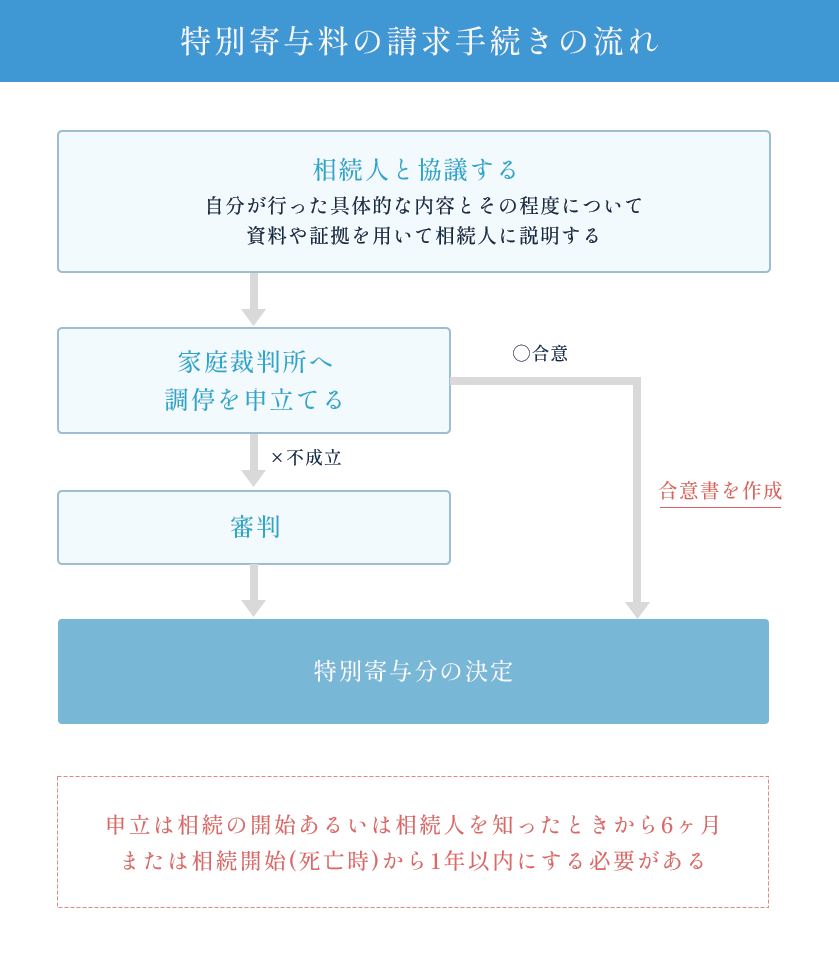

4.特別寄与料の請求方法

4-1.話し合い合意書を作成する

特別寄与料の請求にあたって、まずは相続人や特別寄与者間で話し合って決めることになります。なお、相続人ではない特別寄与者は遺産分割協議に関わることはないため、通常の遺産分割協議とは別の話し合いとなります。

大抵の場合、特別寄与料を請求してスムーズに合意を得ることは難しいので、特別寄与者は、自身が行った療養看護などの具体的な内容とその程度について、資料や証拠を用いて相続人に説明する必要があります。介護の状況を記録した日記のような資料があれば、説明の際に役立つでしょう。特別寄与者と相続人が疎遠であった場合など、直接話し合うことが難しいこともあります。そうした場合には、弁護士に交渉を依頼することも検討してみてください。

話し合いがまとまったら、合意した内容を明確にするために、合意書を作成するようにしましょう。

合意書の特別寄与料の書き方

具体的な金額、支払方法や寄与の事実を明記することが重要です。例えば、次のような記載が考えられます。

第5条 相続人は、被相続人甲に対し丙が療養看護に努めたことにつき、丙に対し、合計800万円の特別寄与料債務を負担することを、相互に確認する。

第6条 相続人は、前条の履行として、別紙目録記載の預金から丙に対して支払うことを合意する。

合意書に記載する内容は非常に重要ですので、法律の専門家である弁護士に事前にご相談いただくことをおすすめいたします。

当事者間で話し合う請求方法では、次のようなメリットとデメリットが考えられます。

メリット

- 話し合いが円滑に進めば、裁判所の手続きを利用する場合と比べて、比較的短期間で解決に至ることが期待できる。

- 裁判所を利用する必要がないため、申立てに必要な書類の準備や収集、手数料の負担といった手続き上のコストに加え、期日の調整や出頭に伴う時間的・心理的な負担も含めて、手間や負担をおさえることができる。

デメリット

- 裁判所が関与しないので中立的な第三者による調整が行われず、当事者のみで話し合いを進めることになるため、専門的な知識や経験が不足している場合には、適切な内容で合意できないおそれがある。

- 相手方が話し合い自体に応じない場合や、主張が対立して交渉がまとまらない場合には、最終的な解決に至らず、調停や審判などの手続きに移行する可能性がある。

4-2.家庭裁判所で調停を申し立てる

もっとも、当事者同士の話し合いでは具体的な算定基準がないため、話し合いが難航することも少なくありません。

特別寄与料の請求において、相続人との間で協議が成立しない場合や、そもそも協議ができない状況にある場合は、家庭裁判所に「特別の寄与に関する処分調停」の申立てを行うことになるでしょう。申立ては原則として、相続人の住所地を管轄する家庭裁判所で行いますが、当事者間で合意があれば他の家庭裁判所で申し立てることも可能です。

調停申立てでは、以下の書類が必要となります。

- 調停申立書

- 特別寄与者(申立人)の戸籍謄本

- 相続人全員の戸籍謄本

- 被相続人の死亡の記載がある戸籍または除籍謄本

- 収入印紙1,200円分(申立手数料)

- 連絡用の郵便切手

申立てには期限があり、相続の開始あるいは相続人を知ったときから6ヶ月、または相続開始(死亡時)から1年以内に行う必要があります(民法第1050条2項但書)。

民法第1050条2項 前項の規定による特別寄与料の支払について、当事者間に協議が調わないとき、又は協議をすることができないときは、特別寄与者は、家庭裁判所に対して協議に代わる処分を請求することができる。ただし、特別寄与者が相続の開始及び相続人を知った時から六箇月を経過したとき、又は相続開始の時から一年を経過したときは、この限りでない。

この期限を過ぎてしまうと、特別寄与料を請求する権利を失う可能性があるため、注意が必要です。

調停で合意に至らない場合は、自動的に審判手続きに移行します。審判では裁判官が最終的な判断を下し、特別寄与料の支払いの有無や金額を決定します。

参考:特別の寄与に関する処分調停(裁判所)

裁判所の手続きを利用する場合は、以下のメリットとデメリットが考えられます。

メリット

- 調停委員が意見を調整するので、当事者同士では進まなかった話し合いが円滑に進む可能性がある。

- 話し合いで合意に至らなかった場合でも、最終的には審判によって裁判所の判断が示される。

デメリット

- 調停は平日の昼間に行われるため、仕事を休む必要や、託児を依頼する必要がある。

- 裁判所での手続きは長期間に及ぶ傾向があるため、解決までに時間を要する可能性がある。

- 裁判所での手続きを弁護士に依頼する場合には、交渉を依頼する場合よりも費用が高額となる可能性がある。

特別寄与料と相続税

1.特別寄与料を受け取った人の相続税

特別寄与料は、その額が確定した時点で被相続人から「遺贈」により取得したものとみなされるため(相続税法第4条2項)、相続税の課税対象となります。

(遺贈により取得したものとみなす場合)

相続税法第4条2項 特別寄与者が支払を受けるべき特別寄与料の額が確定した場合においては、当該特別寄与者が、当該特別寄与料の額に相当する金額を当該特別寄与者による特別の寄与を受けた被相続人から遺贈により取得したものとみなす。

条文にあるとおり、特別寄与料の請求が行われ、その額が確定していない段階では課税対象とはなりません。当事者間で合意するか、家庭裁判所での調停や審判によって金額が確定した段階で、相続税の課税対象となります。

また、特別寄与料の受取人が被相続人の1親等の血族や配偶者でない場合、相続税が2割加算されることになります(相続税法第18条)。具体的には、特別寄与者が受け取る特別寄与料に対して、通常の相続税に加えて税額の20%が加算されます。

(相続税額の加算)

相続税法第18条 相続又は遺贈により財産を取得した者が当該相続又は遺贈に係る被相続人の一親等の血族(当該被相続人の直系卑属が相続開始以前に死亡し、又は相続権を失つたため、代襲して相続人となつた当該被相続人の直系卑属を含む。)及び配偶者以外の者である場合においては、その者に係る相続税額は、前条の規定にかかわらず、同条の規定により算出した金額にその百分の二十に相当する金額を加算した金額とする。

2 前項の一親等の血族には、同項の被相続人の直系卑属が当該被相続人の養子となつている場合を含まないものとする。ただし、当該被相続人の直系卑属が相続開始以前に死亡し、又は相続権を失つたため、代襲して相続人となつている場合は、この限りでない。

特別寄与料の受取人は、通常は被相続人の1親等の血族や配偶者ではないため、2割加算されるケースが多いです。

特別寄与料に対する相続税の申告期限は、「特別寄与料の金額が定まったことを知った日の翌日から10ヶ月以内」です(相続税法29条1項、同法第31条2項)。この期限を過ぎてしまうと、税金の加算やペナルティが課される可能性があるため、注意してください。

(相続財産法人に係る財産を与えられた者等に係る相続税の申告書)

相続税法29条1項 第四条第一項又は第二項に規定する事由が生じたため新たに第二十七条第一項に規定する申告書を提出すべき要件に該当することとなつた者は、同項の規定にかかわらず、当該事由が生じたことを知つた日の翌日から十月以内(その者が国税通則法第百十七条第二項(納税管理人)の規定による納税管理人の届出をしないで当該期間内にこの法律の施行地に住所及び居所を有しないこととなるときは、当該住所及び居所を有しないこととなる日まで)に課税価格、相続税額その他財務省令で定める事項を記載した申告書を納税地の所轄税務署長に提出しなければならない。(修正申告の特則)

相続税法第31条 第二十七条若しくは第二十九条の規定による申告書又はこれらの申告書に係る期限後申告書を提出した者(相続税について決定を受けた者を含む。)は、次条第一項第一号から第六号までに規定する事由が生じたため既に確定した相続税額に不足を生じた場合には、修正申告書を提出することができる。

2 前項に規定する者は、第四条第一項又は第二項に規定する事由が生じたため既に確定した相続税額に不足を生じた場合には、当該事由が生じたことを知つた日の翌日から十月以内(その者が国税通則法第百十七条第二項(納税管理人)の規定による納税管理人の届出をしないで当該期間内にこの法律の施行地に住所及び居所を有しないこととなるときは、当該住所及び居所を有しないこととなる日まで)に修正申告書を納税地の所轄税務署長に提出しなければならない。

また、被相続人の遺産の総額が基礎控除額(3,000万円 + 600万円 × 法定相続人の数)を超える場合には、相続税の申告が必要となります。特別寄与料を受け取った場合は、その金額も遺産の総額に含まれます。

特別寄与料に関する相続税の計算や申告は複雑ですので、専門家である弁護士や税理士にご相談いただくことをお勧めいたします。

2.特別寄与料を支払った人の相続税

特別寄与料を支払った相続人は相続税の申告時に、支払った特別寄与料を課税対象の遺産額から差し引くことが可能です(相続税法第13条4項)。

(債務控除)

相続税法第13条4項 特別寄与者が支払を受けるべき特別寄与料の額が当該特別寄与者に係る課税価格に算入される場合においては、当該特別寄与料を支払うべき相続人が相続又は遺贈により取得した財産については、当該相続人に係る課税価格に算入すべき価額は、当該財産の価額から当該特別寄与料の額のうちその者の負担に属する部分の金額を控除した金額による。

これにより、支払った特別寄与料の分だけ、相続税の負担を軽減することができます。

もし相続税の申告を行った後に特別寄与料を支払った場合でも、その特別寄与料の金額が確定した日の翌日から4ヶ月以内に更正の請求を行うことで、過払いとなった相続税の還付を受けることができます(相続税法第32条1項7号)。

特別寄与料に関するQ&A

Q1.特別寄与料とは何ですか?

A:特別寄与料は、相続人以外の被相続人の親族が無償で被相続人の療養看護などを行った場合、その寄与度に応じて相続人に対して金銭を請求できる制度です。2019年7月1日に施行された改正民法により導入されました。従来は介護や家業に尽くした被相続人の親族が、相続人でないというだけで相続財産を一切取得できなかったため、そうした不公平を解消するために改正が行われました。

Q2.特別寄与料の相場はどのように決まりますか?

A:特別寄与料は個々のケースによって変動するため、一律の相場の金額はありません。ただし、特別寄与料の金額には上限があり、「被相続人が相続開始の時に有していた財産の価額から遺贈の価額を控除した残額」を超えることはできません(民法第1050条4項)。

Q3.特別寄与料を請求できる人(特別寄与者)は誰ですか?

A:特別寄与料を請求できる人は、以下の要件をすべて満たす人に限られます。

- 被相続人の親族

被相続人の配偶者、6親等以内の血族、3親等以内の姻族であること。ただし、相続人、相続放棄した人、欠格または廃除によって相続権を失った人は除外されます。 - 被相続人に対して無償で療養看護などを行った人

特別寄与料は無償で行われた療養看護やその他の労務の提供に限定されています。寄与分と異なり、財産給付などは対象外です。 - 被相続人の財産の維持または増加に特別の寄与をした人

被相続人の財産を増やしたり、節約するのに貢献したことが必要です。ただし、精神的な支援だけでは寄与とは認められません。

まとめ

本記事では、特別寄与料について、制度の基本的な考え方から、特別の寄与の要件、請求できる人の範囲、請求金額の計算方法や請求手続きの流れ、相続税との関係などを詳しく解説させていただきました。

特別寄与料の請求は、被相続人の要介護度や介護日数など、個別の事情によって金額が変わるため、当事者間の交渉で争いとなってしまうケースも少なくありません。

特別寄与料を請求する際は、相続人と直接交渉する必要がありますが、相続人の立場が強い場合や、相続人の数が多い場合は特別寄与者が不利になってしまうこともあります。家庭裁判所に調停を申し立てることも可能ですが、裁判所での手続きは時間と費用がかかってしまいがちです。

そのため、特別寄与料の請求は法律の専門家である弁護士にご相談いただければと思います。弁護士にご依頼いただければ、相続人との交渉を代わりに進めるため、ご自身で対応する負担を減らすことができます。また、療養看護の内容や一般的な給与水準などを踏まえたうえで、根拠のある適切な金額を算定し、相手方にしっかり説明することも可能です。

弁護士法人あおい法律事務所では、特別寄与料に関するご相談をお受けしております。経験豊富な弁護士による法律相談は、初回無料で行っております。対面でのご相談だけでなく、お電話によるご相談もお受けしておりますので、ぜひお気軽にお問合せください。

この記事を書いた人

弁護士法人あおい法律事務所

代表弁護士

雫田 雄太

略歴:慶應義塾大学法科大学院修了。司法修習終了。大手法律事務所執行役員弁護士歴任。3,000件を超える家庭の法律問題を解決した実績から、家庭の法律問題に特化した法律事務所である弁護士法人あおい法律事務所を開設。静岡県弁護士会所属。

家庭の法律問題は、なかなか人には相談できずに、気付くと一人で抱え込んでしまうものです。当事務所は、家庭の法律問題に特化した事務所であり、高い専門的知見を活かしながら、皆様のお悩みに寄り添い、お悩みの解決をお手伝いできます。ぜひ、お一人でお悩みになる前に、当事務所へご相談ください。必ずお力になります。