相続登記の義務化は2024年4月1日から!法改正への過去の相続の対応や罰則

亡くなった方が所有する不動産に関しては、名義の正式な変更を行う「相続登記」が義務化されます。

2024年4月1日から相続登記が法的に義務付けられるため、それまでの相続にも影響を及ぼします。法改正の詳細、義務化が必要とされた背景、守らなかった際の具体的な罰則、そして相続登記を怠ったことによる様々なリスクについて、専門家の解説を通じて明らかにします。

目次

相続登記の義務化とは?相続した土地・建物の名義変更は必ず3年以内に

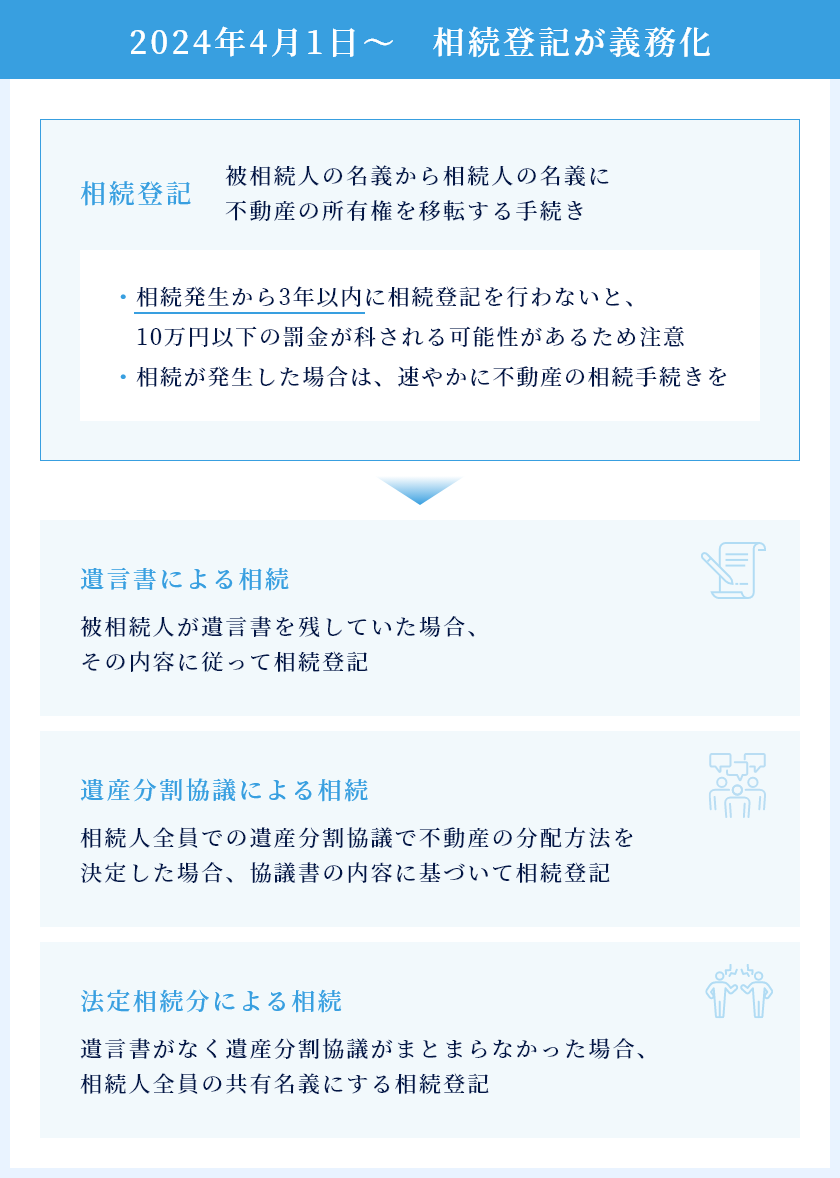

相続登記の義務化は、不動産(土地や建物)を相続で取得した相続人が、その事実を知った日から3年以内に必ず行うべき法的手続きです。この期間内に登記を行わない場合、正当な理由がなければ10万円以下の過料が科される可能性があります。これは、相続による不動産の所有権移転を明確にし、所有者不明の土地問題を解決するための措置です。

また、遺産分割協議を通じて不動産を取得した相続人も同様に、遺産分割の成立から3年以内に、遺産分割に基づく不動産の登記を完了させる必要があります。この義務化によって、相続に関する不動産の所有権移転が適時に登記簿に反映され、将来の法的な紛争を防ぐとともに、不動産市場の透明性を高める効果が期待されています。

(相続等による所有権の移転の登記の申請)

第七十六条の二 所有権の登記名義人について相続の開始があったときは、当該相続により所有権を取得した者は、自己のために相続の開始があったことを知り、かつ、当該所有権を取得したことを知った日から三年以内に、所有権の移転の登記を申請しなければならない。遺贈(相続人に対する遺贈に限る。)により所有権を取得した者も、同様とする。

2 前項前段の規定による登記(民法第九百条及び第九百一条の規定により算定した相続分に応じてされたものに限る。次条第四項において同じ。)がされた後に遺産の分割があったときは、当該遺産の分割によって当該相続分を超えて所有権を取得した者は、当該遺産の分割の日から三年以内に、所有権の移転の登記を申請しなければならない。

3 前二項の規定は、代位者その他の者の申請又は嘱託により、当該各項の規定による登記がされた場合には、適用しない。

(引用:e-Gov不動産登記法「第76条の2」)

そもそも相続登記とは

相続登記とは、亡くなった方(被相続人)から不動産を相続した際に行う名義変更の手続きです。不動産の所有者情報は法務省の登記簿に記録されており、この登記簿の更新は法務局で行われます。

相続登記が正しく行われていない場合、第三者に対してその土地や建物の所有権を主張することができません。不動産の売却、利用の最適化、または担保として使用する際には、登記簿の情報が必要となるため、相続発生時には適切な登記を行うことが非常に重要です。

これまで相続登記には具体的な期限が設けられていませんでしたが、法改正により期限が定められ、登記を行わないとペナルティが課されるようになりました。

相続登記の義務化はいつから?

2021年の法改正で2024年4月1日から義務化の開始が決定

2021年に行われた法律改正により、2024年4月1日から「相続登記」の義務化が始まります。この改正は、法務省の法制審議会(民法・不動産登記法部会)が提出した「民法・不動産登記法(所有者不明土地関係)の改正等に関する要綱」に基づいています。この要綱をもとに作成された「民法等の一部を改正する法律案」及び「相続等により取得した土地所有権の国庫への帰属に関する法律案」が参議院本会議で可決・成立しました。

この改正法の最も注目すべき点は、相続が発生した際の不動産の登記を義務化することです。従来、相続登記は任意で行われていましたが、所有者不明の土地が増加する問題を解消するため、この義務化が導入されました。具体的には、相続発生後、一定期間内に所有権移転の登記を完了させる必要があります。

さらに、この義務化は2024年4月1日以降に発生する相続に限らず、施行日以前に発生した相続にも適用されます。これは、すでに発生している未登記の相続不動産に対しても、所有権の確定を図るための措置です。このため、過去に相続が発生していた場合でも、2024年4月1日以降に登記義務の対象となり得るため、関係者は登記手続きの準備を進める必要があります。

義務化された理由とは?

相続登記の義務化の背景には、所有者不明の土地が増加している問題があります。国土交通省によると、不動産登記簿上で所有者の所在が確認できない土地の割合が全体の約20.1%に達しており、これらの大部分が相続による所有権移転の未登記が原因であることが指摘されています。所有者不明土地は、不動産の取引や都市開発の障害となるだけでなく、2040年には720万ヘクタールに達する可能性があり、経済的な損失も膨大なものになると予測されています。

所有者が明確でないと、その土地の利用や管理が困難になり、放置された土地が増えることで地域社会にも悪影響を及ぼします。また、相続が発生しても相続登記が行われない理由として、登記手続きの複雑さや固定資産税の課税を避けるためという事情があります。これにより、相続登記を怠るという選択をする人が後を絶たず、問題が拡大しているのです。

このような背景から、相続登記を義務化することで、所有者情報を常に最新の状態に保ち、土地の有効利用や適切な管理を促進することが期待されています。義務化によって、所有者不明土地の問題に対処し、将来的な経済的損失や社会的な問題を防ぐための措置として導入されました。

不動産の所有権のみが義務化の対象

相続登記の義務化は、不動産の所有権にのみ適用されます。これは、相続により取得された土地や建物の所有権の名義変更を必須とするもので、地上権や賃借権、抵当権、根抵当権といった他の不動産関連の権利にはこの義務が及びません。

この規定は、不動産の所有者情報を明確に保ち、所有者不明の土地問題に対処することを主な目的としています。したがって、所有権の移転のみが登記の義務化の対象とされるのです。

3年以内に登記しなかった場合は罰則あり!

相続登記の義務化における罰則は、不動産の相続人が相続の事実を知った日から3年以内に相続登記を行わなければならないと定めています。具体的には、相続人が自分が相続人であることと、相続財産に不動産が含まれていることを認識した日からこの期限がスタートします。この期間内に正当な理由なく登記を行わなかった場合、10万円以下の過料が科されることになります。

さらに、この改正法には「住所変更登記の義務化」も含まれています。不動産の所有者が住所や氏名に変更があった場合、その変更を知った日から2年以内に登記簿を更新しなければなりません。この変更登記を怠った場合、5万円以下の過料が科せられる可能性があります。

正当な理由があれば過料されない│義務化が免除される条件

相続登記は通常、不動産を相続したことを知ってから3年以内に行う必要がありますが、正当な理由がある場合はこの義務から免除されることがあります。法務省の通達(令和5年9月12日法務省民二第927号)によると、正当な理由として考慮される具体的な状況は以下の通りです。

- 相続人が多数で、戸籍関係書類等の収集や他の相続人の把握等に時間がかかる場合

- 遺言の有効性や遺産の範囲等が相続人等の間で争われているために相続不動産の帰属主体が明らかにならない場合

- 相続登記等の申請義務を負う者自身に重病その他これに準ずる事情がある場合

- 相続登記の義務者がDV被害者などであり、生命や心身への危害が恐れられる場合

- 経済的に困窮しているために、登記の申請を行うために要する費用を負担する能力がない場合

これらの条件に該当しない場合でも、登記官は個々の事情を総合的に評価し、正当な理由の有無を判断します。

相続登記の義務化は過去の相続にも適用される!

相続登記義務化は、改正法が施行される日以前に相続が発生したが、まだ登記が行われていない不動産にも適用されます。この規定は、法改正が過去に遡って影響を与えることを意味し、既に相続された不動産についても、法の施行後に登記が必要になると規定しています。

具体的には、相続人は不動産の相続を知った日、または法改正の施行日のいずれか遅い日から3年以内に相続登記を完了させなければなりません。たとえば、法改正が施行された後に、先代が持っていた地方の山林などを相続していることを新たに知った場合、その知った日から3年以内に登記手続きを行う必要があります。

民法等の一部を改正する法律 附則

第5条

6 第二号新不動産登記法第七十六条の二の規定は、第二号施行期日前に所有権の登記名義人について相続の開始があった場合についても、適用する。この場合において、同条第一項中「所有権の登記名義人」とあるのは「民法等の一部を改正する法律(令和三年法律第 号)附則第一条第二号に掲げる規定の施行の日(以下この条において「第二号施行日」という。)前に所有権の登記名義人」と、知った日」とあるのは「知った日又は第二号施行日のいずれか遅い日」と、同条第二項中「分割の日」とあるのは「分割の日又は第二号施行日のいずれか遅い日」とする。

引用:法務省「民法等の一部を改正する法律」

相続登記をしない場合のリスク

権利関係が複雑になる

遺産分割協議が行われずに相続登記もされない場合、権利関係が複雑化するリスクがあります。具体的には、相続人のうち一人が亡くなると、その人の相続が新たに開始され、さらに多くの相続人が関与することになります。これにより、さらに多くの相続人が関与することになり、権利関係が一層複雑になります。また、もし法定相続人がすでに亡くなっていた場合、代襲相続が発生し、権利関係はさらに複雑なものとなります。

相続人間で面識がない、または連絡先が不明である場合、遺産分割協議を行うこと自体が困難になることがあります。このような状況では、相続による権利の確定が遅れ、不動産の有効な管理や利用が阻害される可能性があります。

一方で、過去に相続があった際に分割協議書や印鑑証明書が整っているが、相続登記だけが行われていないケースでは、これらの文書は依然として有効です。そのため、新たに遺産分割協議を行う必要はなく、これらの文書を基にして相続登記を進めることができます。この手続きを通じて、遺産の権利関係を明確にし、将来的なトラブルを防ぐことが重要です。

不動産を売却できない

相続登記がされていない不動産は、名義が亡くなった被相続人のまま残ります。この状態では、不動産を担保にしてローンを組むことや売却することが法的に許されません。そのため、不動産を売却しようと考えている場合は、まず相続登記を行う必要があります。

複数の相続人が存在し、遺産分割協議が成立していない場合、不動産の名義変更はできません。相続人全員で不動産を共有することになり、遺産分割協議が成立し相続登記が完了するまでの間、不動産を売却することはできません。遺産分割協議が成立するまでは、相続財産の売却やその他の処置については、すべての相続人の合意が必要です。

例外として、遺言や遺産分割協議により、特定の相続人に土地や建物が相続されることが決定している場合があります。しかし、他の相続人が法定相続分に基づいて先に相続登記を行ってしまった場合、その相続人は自分の持ち分に関して不動産の売却を行うことができるようになります。このように、相続登記の状況は不動産取引に直接影響を及ぼすため、相続発生後は迅速に適切な手続きを行うことが重要です。

土地の担保提供ができない

土地を担保として使用する際、金融機関はその土地の登記簿を確認して所有者が誰であるかを明確にします。この登記簿は土地の所有権を証明する重要な文書であり、金融機関はこれを基に土地が適切に担保として利用可能かを判断します。しかし、相続が発生したにもかかわらず相続登記が行われていない場合、土地の正確な所有者が不明となり、金融機関はこのような土地を抵当物件として受け入れることをためらうか、拒否することがあります。

相続登記が放置されていると、金融機関から見ればリスクが高まります。具体的には、登記簿上の所有者が実際の所有権を持っているか不確かであり、万が一貸付後に所有権に関する争いが生じた場合、金融機関は担保としての土地を回収するのが難しくなる可能性があります。そのため、金融機関は安全を確保するために、所有者が明確になっている土地のみを抵当物件として承認するのです。

不動産の差し押さえや共有持分を売却されるリスクがある

相続が発生した際に相続登記を怠ると、特に経済的な問題を抱える相続人がいる場合、複数のリスクに直面する可能性があります。相続人の中に借金を持っている者がいると、その人の債権者は法定相続分に基づき相続登記を申請することが可能です。これにより、借金を抱える相続人の持分が差し押さえられるリスクが生じます。債権者は、登記された持分を担保として取り扱い、借金の返済に使用することができます。

さらに、相続人自身も自らの持分を売買したり、担保として提供することが可能です。このため、相続登記がなされていない場合、相続人自身が自分の持分を第三者に売却または担保に出すことにより、相続財産が意図しない第三者の手に渡ることも考えられます。これは、相続登記を放置することで不動産の権利関係がより複雑になり、他の相続人にとって予期せぬ法的な問題が発生する原因となります。

放置せずに法務局で速やかに手続きを

相続が発生した際には、放置せずに迅速に法務局での登記手続きを行うことが重要です。

- 不動産の確認

相続対象となる不動産を確認します。これには、土地や建物の詳細な調査が含まれます。 - 引き継ぐ人の決定

遺言がある場合はそれに従い、ない場合は遺産分割協議を通じて、どの相続人が不動産を引き継ぐかを決定します。 - 書類の収集と作成

相続登記に必要な書類を収集し、作成します。これには遺産分割協議書や遺言書が必要になる場合があります。 - 法務局への申請

収集した書類と登記事項証明書、登録免許税の収入印紙を添えて、管轄の法務局に提出します。この提出は窓口または郵送で行うことができます。 - 登記完了の確認

提出後、法務局からの登記完了通知を受け取り、名義が正しく変更されたかを確認します。登記識別情報通知書を受け取ったら、これを安全な場所に保管してください。

このように、相続登記を行うことで不動産の権利関係を正確に反映させ、将来的なトラブルを避けることができます。具体的な手続き方法や必要書類については以下の記事で詳しく解説しています。

すぐに相続登記できない場合は?

法定相続登記を申請する

相続人間で遺産分割協議が成立しない場合、相続登記の義務を一時的に回避する方法として、法定相続分に基づく相続登記(法定相続登記)を行うことが可能です。この手続きは、民法で規定されており、相続人全員の合意が得られなくても実施できます。法定相続登記を行った後、もし遺産分割協議が後に成立した場合、その成立日から3年以内に新たな所有権移転登記を申請する必要が生じます。

2023年4月1日から施行された法改正により、遺産分割後の不動産を取得した相続人は、他の相続人の同意なしに単独で名義変更登記を行うことができるようになりました。

相続人申告登記を利用する│2024年4月1日から新設

相続登記を行いたくてもできない場面、例えば音信不通の相続人がいる場合や相続人間で遺産分割協議がまとまらない状況では、相続登記義務の履行が困難になります。このような時、3年以内に登記を完了しないと過料の対象になる可能性がありますが、正当な理由があれば過料を免れることができます。それでも、義務の履行とは認められません。

こうした問題を解決するために、「相続人申告登記の申出」という制度が設けられています。この制度を利用すれば、相続が開始したことと自分が相続人であることを法務局に申し出ることで、相続登記義務を果たしたことになります。この申出は単独で行うことが可能で、申出をした相続人だけが義務を履行したと認められます。例えば、3名の相続人がいる場合、そのうち2名が申出を行えば、申出をした2名は義務を果たしたことになりますが、残りの1名はそうではありません。

ただし、この申出を行ったからといって、その不動産の所有権を取得したわけではありません。申出はあくまで「相続人であること」を宣言するもので、不動産の所有権移転には遺産分割協議に基づく正式な相続登記が必要です。したがって、この制度は登記義務を一時的に満たす方法であると理解し、最終的な所有権の確定のためには引き続き遺産分割協議の成立を目指す必要があります。

相続土地国庫帰属制度を利用する│2023年4月27日から施行

2023年4月27日から施行された「相続土地国庫帰属法」は、不要になった相続土地を国に譲渡できる制度です。この法律の主な目的は、管理されていない相続土地を効率的に活用し、放置問題を解決することにあります。

この制度を利用するにはいくつかの条件があります。まず、土地の評価額に基づいて、将来10年間の管理費用を国に支払う必要があります。また、すべての土地がこの制度の対象になるわけではありません。建物が建っている土地、土壌汚染が確認された土地、担保権が設定されている土地、通行権が存在する土地、権利争いがある土地は、国庫帰属の対象外です。

この制度を利用する前には、土地が制度の利用条件を満たしているかどうかをしっかりと確認することが重要です。

参考:法務省ホームページ「所有者不明土地の解消に向けた民事基本法制の見直し」

相続登記の義務化に関するQ&A

Q1.相続登記の義務化とは何ですか?

A: 相続登記の義務化とは、不動産(土地や建物)を相続で取得した相続人が、その事実を知った日から3年以内に行うべき相続登記のことを指します。この義務を果たさない場合、正当な理由がなければ10万円以下の過料が科される可能性があります。

また、遺産分割協議によって不動産を取得した場合も同様で、分割協議が完了した日から3年以内に、遺産分割の内容に基づく登記を行う必要があります。

Q2.相続登記の義務化が始まった日付と、それに伴う相続登記の期限はいつまでですか?

A: 相続登記の義務化は、2024年4月1日から施行されました。この義務は、2024年4月1日以前に発生した相続に関しても適用されます。具体的には、不動産を相続した事実を知った日から3年以内に相続登記を行う必要があります。

また、2024年4月1日より前に相続が発生しており、まだ登記が完了していない場合は、2027年3月31日までに相続登記を完了させる必要があります。この期限を過ぎると、法律に定められた過料が科される可能性があるため、期限内に手続きを行うことが重要です。

Q3.相続放棄をした場合も、相続登記の義務はありますか?

A: 相続放棄を家庭裁判所で正式に受理された場合、その人は法的に相続人ではなくなるため、相続登記の義務は発生しません。つまり、相続放棄をした人自身が相続登記を行う必要はありません。

ただし、相続放棄によってその人が相続人から外れると、次に相続権がある人(次順位の相続人)に登記義務が移ります。例えば、子が相続を放棄した場合、その子の親(直系尊属)や、直系尊属がすでに亡くなっている場合は兄弟姉妹が次の相続人となり、登記の義務が生じます。

したがって、相続放棄を行った場合でも、家族や関連する相続人には登記義務の存在を明確に伝え、適切な手続きが進められるよう注意喚起することが重要です。

まとめ

2024年4月1日から相続登記が法的に義務化されることは、相続プロセスにおける重要な変化です。この義務化は、相続による不動産の所有権移転をより透明で迅速に行うためのものであり、適切な手続きを行わなかった場合には過料が科される可能性があります。特に、遺産分割協議が難航している場合、法律専門家の支援が不可欠です。弁護士のサポートによって、相続人間の冷静かつ効果的な協議が促進され、スムーズな遺産分割と登記が期待できます。

早期の遺産分割と相続登記の完了は、不動産の売却や税金の問題を回避する上でも極めて重要です。法改正への対応として、遺産分割協議が滞っている場合や不明な点がある場合は、早めに法律専門家に相談することをお勧めします。

この記事を書いた人

弁護士法人あおい法律事務所

代表弁護士

雫田 雄太

略歴:慶應義塾大学法科大学院修了。司法修習終了。大手法律事務所執行役員弁護士歴任。3,000件を超える家庭の法律問題を解決した実績から、家庭の法律問題に特化した法律事務所である弁護士法人あおい法律事務所を開設。静岡県弁護士会所属。

家庭の法律問題は、なかなか人には相談できずに、気付くと一人で抱え込んでしまうものです。当事務所は、家庭の法律問題に特化した事務所であり、高い専門的知見を活かしながら、皆様のお悩みに寄り添い、お悩みの解決をお手伝いできます。ぜひ、お一人でお悩みになる前に、当事務所へご相談ください。必ずお力になります。