相続登記の義務化|不動産登記法の改正による義務化はいつから?

不動産を遺産相続しても、従来は相続登記は義務ではありませんでした。実家を相続した相続人がそのまま住み続けるなど、不動産の処分や売却を予定していないケースでは名義変更をしなくても日常生活で困ることがなかったため、数世代に渡って相続登記が放置されていることも少なくなかったのです。

ですが、近年の不動産登記法の法改正によって、不動産の相続登記は義務化されました。

そこでこの記事では、相続登記の義務化について弁護士が詳しく解説させていただきます。相続登記が義務化された理由やその経過、法改正の内容や、義務化とあわせて同時期に導入された相続登記に関する制度等についてもご説明いたします。

遺産相続では相続人の確認や遺産分割協議の話し合いに時間や手間がかかることもあり、相続登記についてまで常に意識している人は多くはないかもしれません。ですが、法改正によって相続登記義務に違反した場合の罰則も定められましたので、法改正を機にあらためて正しい知識を身につけておくことが大切です。

本記事が少しでもご参考となりましたら幸いです。

目次

相続登記の義務化

1.相続登記の義務化とは

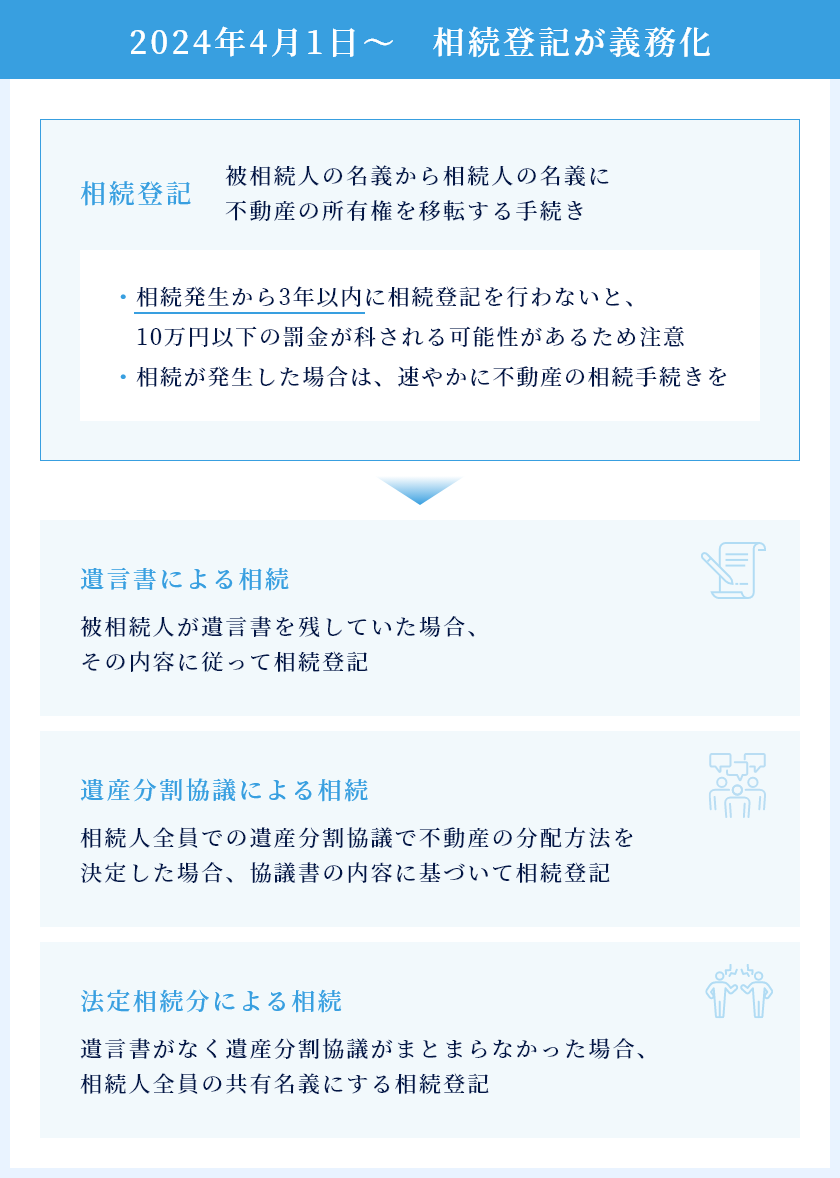

相続登記とは、相続人が亡くなった人(被相続人)から不動産を相続した際に、不動産の所有者の名義を変更する手続きです。

不動産の所在や面積、所有者が誰で、いつ、どのような原因で不動産を取得したか、といった情報は、法務局で登記をすることによって記録・管理されています。遺産分割によって不動産を相続した相続人は、適切に相続登記をしていなければ、第三者に対してその土地や建物の所有権を主張することができません。不動産の利用や売却等には不動産登記簿の情報が必要となるため、不動産を相続したら相続登記を行うことが非常に重要なのです。

ですが、不動産の相続登記がこれだけ重要であるにもかかわらず、相続登記が義務化されたのは2024年とつい最近のことなのです。

それでは、なぜ相続登記が義務化されることになったのでしょうか。

2.相続登記の義務化の理由

相続登記の義務化の背景には、所有者不明の土地が増加している、という問題があります。

国土交通省の平成28年度の地籍調査によると、調査対象622,608筆のうち、不動産登記簿のみでは所有者の所在を確認できない土地は125,059筆と、全体の20.1%が所有者不明の土地でした。

そして、こうした土地の内、相続による所有権移転登記がされないことが原因となっている土地は83,371筆と、66.7%が相続登記の未了によるものであることが指摘されています。

参考:所有者不明土地の実態把握の状況について(国土交通省)

なお、令和7年には令和6年度末時点の地籍調査の実施状況が公表されましたが、その時点における所有者不明土地の割合は23%となっています。所有者不明土地が占める割合は九州本島の大きさに匹敵する、ともいわれており、高齢化の進展による死亡者数の増加等によってますます所有者不明土地が増加するおそれがあるのです。

経済的な損失も膨大なものになると予測されています。

また、所有者が明確でないと、その土地の利用や管理が困難になり、放置された土地が増えることで、空き家の倒壊・崩落による事故や犯罪が起きるなど、地域社会にとっても見過ごせない課題です。

このような背景から、相続登記を義務化することで、適切に土地を管理できる体制を整え、土地の有効利用を促進することが期待されているのです。所有者不明土地の問題に対処し、将来的な経済的損失や社会的な問題を防ぐため、不動産の相続登記が義務化されることとなりました。

相続登記の義務化はいつから?

1.相続登記の義務化は2024年4月1日から

さて、不動産の相続登記の義務化ですが、2021年に不動産登記法の法改正が行われ、2024年4月1日から施行されました。

改正不動産登記法の最も注目すべき点は、本記事のテーマでもある「相続が発生した際の不動産の登記の義務化」です。遺産相続が開始したら、一定期間内に不動産の所有権移転の登記を完了させる必要があります。

その改正内容については本記事で後述いたしますが、簡単に図にまとめますと下のとおりとなります。

2.相続登記の法改正の経過

それでは、相続登記の義務化に至るまでの法改正の経過を簡単に見ていきましょう。

2-1.なぜ相続登記しないケースが多かったの?

所有者不明の土地が増加していた、という社会的な背景があることは前述のとおりですが、そもそもなぜ相続登記をしないケースが多かったのでしょうか。その主な理由としては、以下のような事情が挙げられます。

-

不動産登記法改正前は、相続登記は義務ではなかったため、登記未了でも罰則がなかった。

-

相続登記をしなくても、不動産を相続した相続人が実務上の不利益を被ることが少なかった。

-

相続登記の申請には、被相続人の出生から死亡に至るまでの連続した戸除籍謄本等が必要だったことや、法定相続人の範囲を確定させる作業に多大な時間と手間がかかっていたことから、多大な労力や手間が登記申請を躊躇させていた。

-

相続登記をしないことのデメリットがないことに加え、登記申請には登録免許税や手数料などの費用の負担が生じるため、コストと実益を比較すると登記申請するメリットがなかった。

-

相続した土地の価値が低く、売却も難しいといった場合に、多大な費用や手間をかけてまで相続登記をする動機がない。

-

都市部への人口移動、少子高齢化、地方における土地活用のニーズが低下している、といった事情から、土地を所有・管理する意識が薄れている。

-

自分よりも前の世代が既に相続登記をしていなかったため、数次相続が発生し、不動産の権利関係が複雑化している。

-

複数人いる相続人と合意を形成するのが難しく、結果として不動産の相続登記も放置されている。

-

不動産が多数あり、相続登記の手続きが面倒。

-

不動産の名義人として固定資産税を支払いたくない。

また、2011年の東日本大震災の復興事業において、用地取得が阻害されたことをきっかけとして、所有者不明土地問題が広く認識されるようになりました。

こうした背景から、2017年(平成29年)頃から所有者不明土地問題への対策が急がれるようになったのです。

2-2.20021年に法改正、2023年に通達の公表

2018年には関係閣僚会議が設置され、所有者不明土地問題への対策は政府の基本方針として位置付けられました。この関係閣僚会議で、所有者不明土地問題への対策の基本方針や工程表が段階的に取りまとめられました。

2019年には、その後約2年間にわたって、法制審議会における調査審議(諮問第107号)が行われました。この法制審議会では、法務大臣からの諮問を受けて相続登記の義務化などについて検討され、「令和3年民法等一部改正法および相続土地国庫帰属法」の基礎となる「民法・不動産登記法(所有者不明土地関係)の改正等に関する要綱案」が取りまとめられたのです。

そして2021年4月、改正不動産登記法が成立・公布されました。

その後も、2024年の改正法施行に向けて、2023年(令和5年)には相続登記義務化の運用における中核的な指針となる「民法等の一部を改正する法律の施行に伴う不動産登記事務の取扱いについての通達(法務省民二第927号)が公表されました。通達では、登記申請義務の具体的な内容、過料(行政罰)を科す際の手続的適正の確保、「正当な理由」の解釈基準といった具体的な指針が明らかにされています。

参考:民法等の一部を改正する法律の施行に伴う不動産登記事務の取扱いについての通達(法務省民事局)

また、2023年3月28日付通達では、改正不動産登記法の施行に先立ち、「法定相続分での不動産登記が既になされている場合に、遺産分割等に基づき登記権利者が単独で更正登記を申請できる」という不動産登記の簡略化措置を示した通達も公表されています。

こうした経緯を経て、2024年4月1日に、相続登記を義務化した改正不動産登記法が施行されたのです。

不動産登記法の主な改正内容

それでは、不動産登記法の主な改正点について確認していきましょう。

1.不動産の相続登記の義務化

2024年施行の改正不動産登記法の最大のポイントは、やはり「不動産の相続登記の義務化」です。不動産登記法第76条の2において、次のとおり相続人の登記義務が定められています。

(相続等による所有権の移転の登記の申請)

不動産登記法第76条の2 所有権の登記名義人について相続の開始があったときは、当該相続により所有権を取得した者は、自己のために相続の開始があったことを知り、かつ、当該所有権を取得したことを知った日から三年以内に、所有権の移転の登記を申請しなければならない。遺贈(相続人に対する遺贈に限る。)により所有権を取得した者も、同様とする。

2 前項前段の規定による登記(民法第九百条及び第九百一条の規定により算定した相続分に応じてされたものに限る。次条第四項において同じ。)がされた後に遺産の分割があったときは、当該遺産の分割によって当該相続分を超えて所有権を取得した者は、当該遺産の分割の日から三年以内に、所有権の移転の登記を申請しなければならない。

3 前二項の規定は、代位者その他の者の申請又は嘱託により、当該各項の規定による登記がされた場合には、適用しない。

この点を中心に、以下で詳しく見ていきましょう。

1-1.義務化の対象は不動産の所有権

相続登記の義務化の対象は、不動産の「所有権」に限られています。

不動産に関する権利は地上権、賃借権、抵当権や根抵当権といったさまざまな権利がありますが、こうした権利について相続を原因とする変動があった場合の登記は義務付けられていません。あくまで、法改正により義務化されたのは「所有権」です。不動産登記法上も、「所有権の移転の登記を申請しなければならない。」と明示されています。

1-2.相続登記の義務化は過去の相続にも適用される

民法等の一部を改正する法律 附則 第5条第6項

第二号新不動産登記法第七十六条の二の規定は、第二号施行期日前に所有権の登記名義人について相続の開始があった場合についても、適用する。この場合において、同条第一項中「所有権の登記名義人」とあるのは「民法等の一部を改正する法律(令和三年法律第 号)附則第一条第二号に掲げる規定の施行の日(以下この条において「第二号施行日」という。)前に所有権の登記名義人」と、知った日」とあるのは「知った日又は第二号施行日のいずれか遅い日」と、同条第二項中「分割の日」とあるのは「分割の日又は第二号施行日のいずれか遅い日」とする。

参考:民法等の一部を改正する法律(法務省)

具体的には、相続人は不動産の相続を知った日、または法改正の施行日のいずれか遅い日から3年以内に相続登記を完了させなければなりません。

例えば、改正法の施行日である2024年4月1日時点で既に相続の開始と不動産を取得していることを知っていた場合、申請期限は2027年(令和9年)3月31日になります。

また、不動産登記法第76条の2第1項の「自己のために相続の開始があったことを知り、かつ、当該所有権を取得したことを知った日」とは、単に相続人になったことを知ったというだけでなく、具体的に地番等が特定された不動産を自身が取得したことを認識した時点、と考えられています。

そして、過去の相続について遺産分割協議が成立している場合や、改正法の施行後に遺産分割協議が成立した場合については、法定相続分を超えて所有権を取得した相続人は、遺産分割の日(または施行日のいずれか遅い日)から3年以内に相続登記申請を行わなければならない、とされています(不動産登記法第76条の2第2項)。相続させる旨の遺言や遺贈により所有権を取得したことを知った場合に関しても、3年以内に相続登記申請をしなければなりません。

1-3.相続放棄した人等は義務化の対象外

不動産登記法第76条の2第1項に「当該相続により所有権を取得した者は」とあるように、相続登記申請の義務の対象者は、原則として不動産の所有権を相続等により取得した相続人に限定されます。

また、同第1項後段に「遺贈(相続人に対する遺贈に限る。)により所有権を取得した者も、同様とする。」とあるとおり、遺贈は本来「相続」に含まれないものの、相続人に特定の財産を移転させるという点で特定財産承継遺言と同様の機能を有することから、不動産登記の申請を義務付けることに合理性があるとされているため、「遺贈により所有権を得た相続人」も義務化の対象に含まれています。

一方で、「相続人以外への遺贈」については、不動産を取得したとはいえ、相続を原因とする承継よりも売買等に近い面があることから、相続登記の義務化の対象には含まれないのです。

1-4.法定相続登記で義務履行を促進

ところで、遺産分割協議が成立していない間、不動産は全相続人が法定相続分の割合で共有している状態となります(民法第898条1項)。

(共同相続の効力)

民法第898条 相続人が数人あるときは、相続財産は、その共有に属する。

2 相続財産について共有に関する規定を適用するときは、第九百条から第九百二条までの規定により算定した相続分をもって各相続人の共有持分とする。

この共有状態を反映する「民法第900条および同第901条に定める法定相続分による不動産の相続登記」を申請することで、一時的に相続登記の申請義務を果たしたとみなされます。この法定相続分による登記申請は、相続人が単独で行うことが可能です。

なお、法定相続登記を行った後に遺産分割協議が成立した場合は、その成立日から3年以内に遺産分割協議に基づく所有権移転登記を申請しなければなりません(不動産登記法第76条の2第2項)。

2.相続登記義務に違反した場合の罰則の導入

改正不動産登記法では、相続登記の申請が義務化されたことに伴い、登記申請義務に違反した場合の罰則も導入されました。

2-1.過料

相続人が、3年という期限内に正当な理由なく相続登記の申請を行わなかった場合、10万円以下の過料が科されることになります(不動産登記法第164条1項)。

(過料)

不動産登記法第164条1項 第三十六条、第三十七条第一項若しくは第二項、第四十二条、第四十七条第一項(第四十九条第二項において準用する場合を含む。)、第四十九条第一項、第三項若しくは第四項、第五十一条第一項から第四項まで、第五十七条、第五十八条第六項若しくは第七項、第七十六条の二第一項若しくは第二項又は第七十六条の三第四項の規定による申請をすべき義務がある者が正当な理由がないのにその申請を怠ったときは、十万円以下の過料に処する。

「過料」とは、罰金のような刑事罰ではなく、法律秩序を維持するための行政上の秩序罰としての制裁金です。

申請義務違反があった場合、直ちに過料が科されるわけではありません。法務局の登記官は、まず相当の期間を定めて登記申請をするよう、書留郵便等の引受け・配達記録が残る方法で「催告」を行います。催告で定めた期限内に登記申請がされず、かつ「正当な理由」の申告もない場合、登記官は管轄の地方裁判所に通知し、過料を科すかどうか、その金額はいくらかの判断を裁判所に委ねます(不動産登記規則第187条1号)。裁判所が金額等を決定し、過料が科されることになります。

また、不動産の所有者が住所や氏名に変更があった場合、その変更を知った日から2年以内に正当な理由なく登記簿を更新しなかったときは、5万円以下の過料が科せられる可能性があります(不動産登記法第164条2項、同第76条の5)。

(過料)

不動産登記法第164条2項 第七十六条の五の規定による申請をすべき義務がある者が正当な理由がないのにその申請を怠ったときは、五万円以下の過料に処する。(所有権の登記名義人の氏名等の変更の登記の申請)

不動産登記法第76条の5 所有権の登記名義人の氏名若しくは名称又は住所について変更があったときは、当該所有権の登記名義人は、その変更があった日から二年以内に、氏名若しくは名称又は住所についての変更の登記を申請しなければならない。

2-2.正当な理由があれば免除される

以上のとおり罰則がありますが、「正当な理由」があると認められる場合は、免除される可能性があります。

「民法等の一部を改正する法律の施行に伴う不動産登記事務の取扱いについての通達(法務省民二第927号)」によると、以下のような事情がある場合には、登記申請が遅れることに正当な理由があるとして認められる可能性があります。

- 相続人が多数で、戸籍関係書類等の収集や他の相続人の把握等に時間がかかる場合

- 遺言の有効性や遺産の範囲等が相続人等の間で争われているために、相続不動産の帰属主体が明らかにならない場合

- 相続登記等の申請義務を負う者自身に重病その他これに準ずる事情がある場合

- 相続登記の義務者がDV被害者などであり、生命や心身への危害が恐れられる場合

- 経済的に困窮しているために、登記の申請を行うために要する費用を負担する能力がない場合

なお、これらの条件に該当しない場合でも、登記官は個々の事情を総合的に判断し、正当な理由の有無を検討することになります。

相続登記の申請が期限内に間に合わない可能性がある場合は、なるべく早い段階で弁護士などにご相談いただくことをおすすめいたします。

3.相続登記の簡素化(相続人申告登記)

遺産分割協議がまとまらない、音信不通の相続人がいて話し合いを進められない、といったような場合には、期限内に相続登記の申請をするのが難しいこともあります。そうした場合に活用できるのが、「相続人申告登記」です。

相続人申告登記は、「不動産登記簿上の所有者に遺産相続が開始したこと、自身が相続人であること」を法務局に申し出ることで、その相続人は相続登記の申請義務を履行した、とみなされる制度です。

相続人申告登記の申出は相続人が単独で行うことができ、通常の登記申請よりも簡便な手続きとなっています。ただし、相続人申告登記の申出をした相続人だけが登記申請の義務を履行したとみなされることになるため、法定相続人が複数いるケースでは代表者1人がやればいい、といったものではない点に注意が必要です。

そして、相続人申告登記はあくまで「相続人であること」を宣言するもので、不動産の所有権移転には遺産分割協議や遺言などに基づく正式な相続登記申請が必要です。相続人申告登記の申出は、あくまで登記義務の履行を暫定的にみなすものととらえ、引き続き遺産分割協議による合意を目指し、あらためて不動産の相続登記申請をしなければなりません。

4.相続土地国庫帰属制度

さて、2024年4月1日施行の改正不動産登記法による制度ではありませんが、所有者不明土地問題への対策として、「相続土地国庫帰属法(相続等により取得した土地所有権の国庫への帰属に関する法律)」が施行されました。

相続土地国庫帰属制度とは、相続や遺贈によって土地の所有権を取得した人が一定の要件を満たした場合に、法務大臣の承認を得て、その土地の所有権を国庫に帰属させることができる制度です(相続土地国庫帰属法第2条1項)。

(承認申請)

相続土地国庫帰属法第2条1項 土地の所有者(相続等によりその土地の所有権の全部又は一部を取得した者に限る。)は、法務大臣に対し、その土地の所有権を国庫に帰属させることについての承認を申請することができる。

これにより、管理されていない土地や相続人が管理しきれずに持て余している土地を効率的に活用し、所有者不明土地の放置問題が解消されることが期待できます。

なお、相続土地国庫帰属制度の濫用によって土地の管理コストが不当に国へ転嫁されることのないよう、その要件は厳格に定められています。

相続土地国庫帰属制度の承認申請ができるのは、相続または相続人に対する遺贈(特定財産承継遺言を含む)により、土地の所有権の全部または一部(共有持分)を取得した人に限られます。

そして、対象となる土地に関してですが、次のような土地は制度の対象外です。

- 建物のある土地(管理コストが高額になり、取り壊し等の費用がかさむため)

- 抵当権等の担保権や、地上権、地役権、賃借権等の使用及び収益を目的とする権利が設定されている土地

- 墓地、境内地、現に通路・水道用地・用悪水路・ため池の用に供される土地

- 土壌汚染対策法上の特定有害物質により汚染されている土地

- 境界が明らかでない土地や、所有権の帰属・範囲に争いがある土地

申請にあたっては、審査手数料(土地一筆につき14,000円)が必要です。また、土地の評価額に基づいて、将来10年間の管理費用を国に支払う必要があります。

この制度を利用する前には、土地が制度の利用条件を満たしているかどうかをしっかりと確認することが重要です。

参考:所有者不明土地の解消に向けた民事基本法制の見直し(法務省)

相続登記の義務化に関するQ&A

Q1.相続登記の義務化とは何ですか?

A: 相続登記の義務化とは、不動産(土地や建物)を相続で取得した相続人が、その事実を知った日から3年以内に所有権移転の登記をしなければならない義務のことを指します。期限内に正当な理由なく登記申請をしない場合、10万円以下の過料が科される可能性があります。また、遺産分割協議によって不動産を取得した場合も同様で、遺産分割協議が成立した日から3年以内に、遺産分割の内容に基づき相続登記申請をしなければなりません。

Q2.相続登記の義務化はいつから始まりましたか?

A: 相続登記を義務付けた改正不動産登記法は、2024年4月1日に施行されました。この登記義務は、施行日である2024年4月1日以前に発生した相続に関しても適用されます。2024年4月1日より前に相続が発生しており、まだ登記が完了していない場合は、最も早いケースで2027年3月31日までに相続登記を完了させる必要があります。

Q3.相続放棄をした場合も、相続登記の義務はありますか?

A: 家庭裁判所で相続放棄の申述をして正式に受理された場合、その人は遺産相続の開始時点で法的に相続人ではなくなるため、不動産を相続する権利者ではなくなります。したがって、相続放棄した人に相続登記の義務は発生しません。

まとめ

本記事では、2024年4月1日から施行された相続登記の義務化について、弁護士が解説させていただきました。

義務化という内容そのものは複雑ではありませんが、登記申請が義務化されたことに加え、定められた期限内に適切に申請を行わなかった場合には、10万円以下の過料が科される可能性があるため、注意が必要です。

とはいえ、遺産分割協議が難航しているケースや、相続人や相続財産の調査に時間がかかってしまうケースもあるかと思います。そうした場合には、専門家に遺産相続手続きや相続登記申請をご相談いただければと思います。

弁護士法人あおい法律事務所では、遺産相続や不動産の登記申請に精通した弁護士による法律相談を、初回相談料無料で行っております。事務所にお越しいただいてのご相談だけでなく、お電話によるご相談も可能です。法律相談のご予約は、当ホームページのWeb予約フォームやお電話にて承っておりますので、ぜひお気軽にご利用ください。

この記事を書いた人

弁護士法人あおい法律事務所

代表弁護士

雫田 雄太

略歴:慶應義塾大学法科大学院修了。司法修習終了。大手法律事務所執行役員弁護士歴任。3,000件を超える家庭の法律問題を解決した実績から、家庭の法律問題に特化した法律事務所である弁護士法人あおい法律事務所を開設。静岡県弁護士会所属。

家庭の法律問題は、なかなか人には相談できずに、気付くと一人で抱え込んでしまうものです。当事務所は、家庭の法律問題に特化した事務所であり、高い専門的知見を活かしながら、皆様のお悩みに寄り添い、お悩みの解決をお手伝いできます。ぜひ、お一人でお悩みになる前に、当事務所へご相談ください。必ずお力になります。