みなし相続財産とは?生命保険金と死亡退職金は相続税の課税対象

相続税を計算する際は、相続や遺贈によって受け取った財産だけが考慮されると思われがちですが、実はそれだけではありません。

「みなし相続財産」という存在があり、これに該当する財産もまた、相続税の課税対象となるのです。みなし相続財産の代表例として、生命保険金や死亡退職金などがあります。このように、被相続人が亡くなったことをきっかけに受け取ることになった財産のことをみなし相続財産といいます。

この記事では、「みなし相続財産」とは何か、それを受け取る場合の注意点などについてわかりやすく解説します。

目次

みなし相続財産とは?相続税が課税される理由もわかりやすく解説

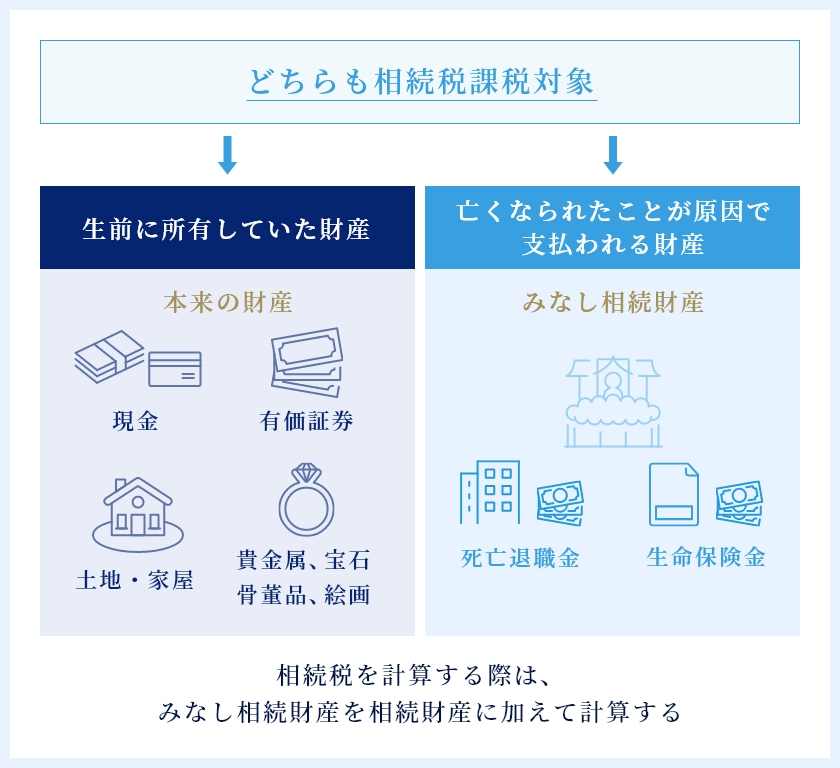

みなし相続財産とは、相続や遺贈によって受け取る財産ではないものの、被相続人が死亡したことによって間接的に取得することになる財産のことです。

みなし相続財産の代表的なものとして、生命保険金(死亡保険金)や死亡退職金があります。これらは、被相続人が生前に所有していた財産ではないものの、死亡したことによって保険会社や勤務先から受け取る財産です。

このようなみなし相続財産は、税法上では相続財産とみなされ、通常の遺産相続と同様に相続税が課税されます。相続税を計算する際は、みなし相続財産を忘れずに相続財産に加えて計算するようにしましょう。

なぜみなし相続財産に相続税が課税されるのか

これは、税制上の公平性を保つためです。つまり相続税や贈与税逃れを防ぐためにつくられた制度です。

たとえば、被相続人の死亡によって支払われる生命保険金は、民法の観点からは相続財産には含まれません。しかし、これを相続税の対象外とすると、相続財産を生命保険金に変換して意図的に相続税の支払いから逃れようとする人が出てくる可能性があります。

これでは、課税の公平性が損なわれる恐れがあります。たとえば、現金500万円を相続する家族には相続税が課税されるのに、生命保険金500万円を受け取る家族には相続税がかからないという不公平な状況が生じるかもしれません。

このような不公平を防ぐため、相続や遺贈と同様に相続人が受け取る財産については、「みなし相続財産」として相続税を課税することになっています。

みなし相続財産にあたるもの

みなし相続財産にあたるのは具体的にどのうような財産でしょうか。以下に、いくつかご紹介いたします。みなし相続財産は相続税の対象になるため、相続税申告の際に相続財産に加算して計算する必要があります。申告漏れがないように注意してください。

なお、国税庁ホームページ「相続税がかかる財産」においても、どのような財産がみなし相続財産にあたるのか列挙していますのでご参照ください。

生命保険金

「生命保険金(死亡保険金)」は、多くの場合、みなし相続財産として扱われ、相続税の対象となります。

生命保険金は、被相続人が生前に所有していた財産ではないので、「受け取った人固有の財産」であり相続財産には含まれません。しかし、みなし相続財産とししてみなされるため、生命保険金に対して相続税を支払う必要があります。

具体的には、被相続人が生命保険に加入しており、死亡によって遺族が保険金を受け取った場合、この保険金はみなし相続財産に含まれます。

受取人が誰にかによって税金の種類が異なる

ただし、生命保険金は、契約者(保険料を負担する者)、被保険者、受取人を誰にするかによって、課税される税金の種類が違います。

|

契約者(保険料負担者) |

被保険者 |

受取人 |

税金の種類 |

|---|---|---|---|

|

A(夫) |

A(夫) |

B(妻や子) |

相続税 |

|

A(夫) |

B(妻) |

A(夫) |

所得税・住民税 |

|

A(夫) |

B(妻) |

C(子) |

贈与税 |

- 契約者と被保険者が同じで、受取人が相続人の場合

このケースでは、生命保険金はみなし相続財産として、受取人に対して相続税が課されます。 - 契約者と被保険者が異なり、契約者と受取人が同じ場合

この場合、生命保険金は受取人の一時所得とみなされ、所得税および住民税が課されます。 - 契約者と被保険者が異なり、契約者でない別の人が受取人の場合

このケースでは、受取人は生命保険金を贈与として受け取ることになり、贈与税が課されます。

被相続人自身が保険料を支払っていた場合に限り、その保険金は相続税の課税対象となります。

逆に、他の人が保険料を支払っていた場合、たとえば配偶者や子供が保険料を負担していた場合、受け取る保険金には相続税ではなく、所得税や贈与税が課税される可能性があります。したがって、生命保険金の相続税対策を考える際には、契約者に注意してください。

死亡退職金

被相続人が亡くなった後、勤務先から支給される「死亡退職金」は、基本的にみなし相続財産として扱われ、相続税の対象となります。

死亡退職金とは、被相続人が退職によって受け取るべきだった金銭や物、権利などを指し、その形態は問われません。また、慰労金や弔慰金という名目で支給される場合もありますが、それらも退職手当の性質をもつ財産のためみなし相続財産に含まれます。

重要な点は、この退職金を「被相続人が死亡してから3年以内に支給が確定したもの」に限り、相続税が課されるということです。

退職金の支給時期によって税金の種類が異なる

|

退職金を受け取る時期 |

税金の種類 |

|---|---|

|

生前に本人に支給された場合 |

所得税 |

|

死亡後3年以内に支給された場合 |

相続税 |

|

死亡後3年経過後に支給された場合 |

所得税 |

この表からわかるように、被相続人が亡くなった後に支給される退職金は、受け取る時期によって税金の種類が異なります。死亡後3年以内に支給された場合は相続税が、3年を超えて支給された場合は所得税(一時所得)が適用されることになります。

生命保険契約に関する権利

被相続人が契約している生命保険の「解約返戻金」や「満期保険金」を受け取る権利「生命保険契約に関する権利」は、みなし相続財産として扱われます。

具体的には、被相続人が生前に他の人を被保険者にした生命保険の保険料を支払っていた場合に限り、相続税の対象となります。

例えば、ある人が生命保険に加入しており、その保険料を被相続人が負担していたとします。もし被相続人が亡くなった後にその生命保険を解約し、解約返戻金を受け取った場合、この金額はみなし相続財産として相続税の対象となります。

しかし、掛け捨て保険のように解約返戻金や満期保険金が発生しないタイプの保険は、みなし相続財産とはみなされず、相続税の課税対象にはなりません。

定期金に関する権利

被相続人が生前に加入していた個人年金保険などから、死亡後に相続人が定期的に年金を受け取る場合があります。このように年金を定期的に受け取る権利を「定期金に関する権利」と呼びます

特に、被相続人が個人年金の掛け金を支払っていたにもかかわらず、その年金の受取人が妻や子供である場合、この権利は「みなし相続財産」として扱われます。

生前に受けた贈与財産

被相続人から生前に受けた贈与財産について、相続税の対象となるケースをご紹介します。これらのケースでは、厳密にはみなし相続財産とはいいませんが、贈与された財産が相続税の課税対象となります。

①被相続人の死亡前3年以内の贈与

被相続人からの贈与を受けた場合、その贈与が被相続人の死亡日から遡って3年以内であれば、受け取った財産の価値を相続財産として加算して相続税を計算します。

これは、相続税逃れのための生前贈与を防ぐためのものです。

ただし、令和5年度の税制改正により、この加算期間は令和6年(2024年)1月1日以降の贈与から7年に延長されました。詳しくは国税庁ホームページ「令和5年度相続税及び贈与税の税制改正のあらまし」を参照ください。

②相続時精算課税制度の適用を受けて取得した贈与財産

相続時精算課税制度は、贈与者が生前にした累計2,500万円までの贈与について贈与税を非課税とする代わりに、贈与者の死亡時に贈与された財産を相続税の課税対象として加算されるというものです。

そのため、この制度を利用して贈与を受けた場合、贈与者が亡くなった後、その贈与額を相続財産に加算して相続税を計算します。

③教育資金や結婚・子育て資金の非課税制度の適用を受けた場合の管理残額

孫への教育資金や子への結婚資金など、特定の用途に限定して贈与する場合、一定額まで非課税となる制度があります。

しかし、これらの制度を利用して贈与された金額が全て使い切られなかった場合、残った金額(管理残額)は、場合によっては相続税の対象となり得ます。

その他みなし相続財産にあたるもの

相続や遺贈で得られる財産以外に、特定の条件下で相続税の課税対象となる財産には、他に以下のようなものがあります。

①特別縁故者への分与財産

被相続人の世話をしていた知人や友人などがいる場合、家庭裁判所に請求することで「特別縁故者」と認定してもらうことができます。特別縁故者と認められれば、遺産を分与してもらえます。

特別縁故者に遺産が分与された場合、その分与財産は「遺贈」とみなされ、相続税が課税されます。ただし、特別縁故者は被相続人の血族ではないため、相続税額に2割が加算されます。

②債務の免除

被相続人が生前に貸していたお金が遺言で免除された場合、その免除された債務額もみなし相続財産として扱われます。例えば、被相続人に100万円を借りていた人が遺言で返さなくてよいとされた場合、その免除された100万円に対して相続税が課税されます。

③信託受益権

被相続人が信託銀行などに遺産を信託(遺産を信託銀行などに預けて管理、運用してもらうこと)し、その信託の利益を相続人などが受け取る場合、その受けた利益はみなし相続財産として相続税の対象となります。

④公共法人等から受ける利益

被相続人が公益を目的とする法人に対して財産を遺贈した場合、その法人が特定の者に特別な利益を与える場合、その特別な利益を受けた者は「利益分の遺贈を受けたもの」とみなされ、相続税が課税されます。

生命保険金と死亡退職金には非課税枠がある│非課税枠の計算方法

生命保険金と死亡退職金は、一定の額までは非課税となっています。生命保険金と死亡退職金の非課税枠はどちらも「500万円×法定相続人の数」です。

死亡退職金の非課税枠=500万円×法定相続人の数

この非課税枠の範囲内であれば、生命保険金と死亡退職金はそれぞれ相続税の課税対象外となります。

たとえば、父が亡くなり、母、自分、弟の3人が法定相続人である場合、非課税枠は500万円×3人=1500万円となります。この場合、受け取った生命保険金の合計が1500万円を超えなければ相続時税がかからず、超えた場合も超えた分にのみ相続税が課税されます。

非課税枠の適用を受けるためには、生命保険金の受取人が相続人または受遺者である必要があります。死亡退職金の場合も同様に、相続人または受遺者に支払われる場合にのみ適用されます。

なお、法定相続人の数の考え方は、相続税の基礎控除額の計算と同じであり、相続放棄した人も含めて数えられ、養子に関しては実子がいない場合は2人まで、実子がいる場合は1人までとして数えられます。

生命保険金と死亡退職金の非課税枠について、詳しくは下記の国税庁ホームページを参照ください。

国税庁HP:「No.4114 相続税の課税対象になる死亡保険金」

国税庁HP:「No.4117 相続税の課税対象になる死亡退職金」

みなし相続財産の注意点

遺産分割の対象にならない

みなし相続財産は、遺産分割の対象にはなりません。なぜなら、みなし相続財産は受取人固有の財産であり、被相続人の本来の遺産ではないからです。

相続財産が不動産のみで、現金や預貯金がほとんどない場合などは、不動産を相続できない人に生命保険金などの受取人に指定しておくことで、不動産を相続する人と生命保険金を受け取る人の間でバランスをとることも一つの方法でしょう。

しかし、トラブルが生じることもあるので注意が必要です。生命保険金を受け取る人は、相続財産を取得していないため遺留分を請求する権利があります。生前に十分な話し合いが出来ていない場合などは、遺留分侵害額請求をすることで、生命保険金の受け取るうえに、遺留分も受け取ることになります。

このような状況では、相続人間で不公平感が生じ、トラブルに発展する可能性があります。そのため、相続計画を立てる際には、みなし相続財産が遺産分割の対象外であることを念頭に置き、相続人間の調整を図っておくようにしましょう。

遺留分の対象にならない

みなし相続財産は、受取人固有の財産であるため、遺留分の対象にはなりません。遺留分とは、法定相続人に最低限度保証される遺産の取り分のことをいいます。実際に受け取った相続財産が遺留分に満たない場合、法定相続人は他の相続人に対して遺留分に相当する金銭の請求ができます。

しかし、生命保険金や死亡退職金などのみなし相続財産は、そもそも本来の相続財産ではないので、遺留分算定の基礎となる財産に含まれません。

相続放棄をしても受け取ることができる

みなし相続財産は、相続放棄をしても受け取ることが可能です。なぜなら、生命保険金や死亡退職金などのみなし相続財産は相続がきっかけとなって取得する財産であり、受取人固有の財産だからです。

そのため、たとえ相続放棄をしても、受取人として指定されていれば、これらの財産を受け取ることができます。

ただし、非課税枠は利用できない

ただし、相続放棄をした場合、生命保険金や死亡退職金に適用される非課税枠を利用することはできません。非課枠を利用できるのは相続によって財産を取得した相続人のみです。

一方で、非課税枠の計算に含まれる「法定相続人の数」には相続放棄した相続人も含めることができます。

例えば、生命保険の受取人を長男と次男に指定したケースで、長男が相続放棄した場合、

長男の非課税枠:なし

次男の非課税枠:500万円×2人=1,000万円

となります。

法定相続人以外は非課税枠が使用できないうえ、相続税が2割加算される

法定相続人以外が生命保険金などを受け取る場合は、「500万円×法定相続人の数」の相続税の非課税枠を使用することができません。受け取った金額全てが相続税の課税対象となります。

さらに、受け取る人が被相続人の配偶者、子、親以外の相続人である場合、相続税が2割加算されます。被相続人と親子関係になっている孫養子も、この2割加算の対象に含まれます。

みなし相続財産と生前贈与された財産の申告漏れに注意

相続税の申告では、みなし相続財産や生前贈与された財産が漏れがちです。これらの財産を正確に申告しないと、税務調査により追徴税金が課されることがありますので、注意が必要です。

生前贈与された財産の中でも、特に以下の2つのケースは相続税の課税対象になります。

- 死亡までの3年以内に贈与された財産

これは、生前に相続税の支払いを回避する目的で贈与が行われた可能性があるため、厳しく課税されます。令和6年以降は、この期間が7年以内に拡大されます。 - 相続時精算課税を適用して贈与された財産

この制度を利用した贈与は、贈与時には非課税でも、相続時には課税対象となります。

相続税の申告時には、みなし相続財産や生前贈与を考慮することを忘れがちです。弁護士や税理士に相談のうえ適切な申告を行い、税務トラブルを避けるよう心がけましょう。

節税対策に利用できるが、遺留分トラブルに注意

みなし相続財産は、「生命保険金の非課税枠」を活用して節税対策に利用されることがあります。具体的には、非課税枠の上限額までの保険料を支払い、被保険者が亡くなった時に同額の保険金を非課税で受け取る方法です。たとえば、相続人が2人で非課税枠は500万円×2人=1000万円の場合、保険料1000万円一括支払いの一時終身保険に加入します。そすると、被相続人が亡くなった際に、受取人は1000万円の保険金を非課税で受け取ることができます。

ただし、遺産分割の時に、みなし相続財産があることで相続人間のトラブルを引き起こすことがあるので注意が必要です。遺産分割で取得した財産とみなし相続財産のバランスがとれていないと、みなし相続財産を取得した相続人が遺留分侵害額請求をする可能性があります。

節税対策としてみなし相続財産を利用する場合でも、遺産分割の公平性を保つためには適切な相続計画を立てておくようにしましょう。遺留分トラブルを避けるためには、遺言書の作成や相続計画の立案について弁護士に相談することをおすすめします。

みなし相続財産に関するQ&A

Qみなし相続財産にはどのようなものがありますか?

A.みなし相続財産にあたるのは次のような財産です。

- 生命保険金(死亡保険金)

- 死亡退職金、弔慰金

- 生命保険契約に関する権利

- 定期金に関する権利

- 信託受益権

- 債務の免除

- 特別縁故者への相続財産の分与

- 特別寄与者が支払いを受ける特別寄与料

- 遺言による低額譲受

Q: 生命保険金の非課税枠はどのような場合に適用され、いくらまで相続税がかからないのでしょうか?

A: 生命保険金を受け取った場合、以下の条件をすべて満たしていれば非課税枠が適用され、相続税がかかりません。

- 亡くなった方が生命保険の保険料を負担していたこと。

- 亡くなった方が生命保険の被保険者であったこと。

- 生命保険金の受取人が相続人または受遺者であること。

さらに、生命保険金の非課税枠は「500万円×法定相続人の数」で計算されます。受け取った生命保険金がこの非課税枠の範囲内であれば、相続税の支払いは不要です。

Q: 遺産分割の際の相続財産と相続税申告の際の相続財産の違いは?

A: 相続財産は、大きく以下の3つに分類できます。

①本来の相続財産

相続が開始した場合、被相続人の遺産は相続人に引き継がれます。この中には現金、預貯金、不動産などのほか貸付金、特許権、著作権など金銭に見積もることができる経済的価値のあるすべてのものが含まれます。

②遺産分割において相続分を計算する際に加算するみなし相続財産

遺産分割を行う際には、相続人間の公平を考慮して、各相続人の相続分を計算する必要があります。そのため、生前に被相続人から受けた贈与や遺贈によって取得した財産(特別受益)があれば、それらを相続財産とみなして相続分を計算します。

③相続税申告において相続税額を計算する際に加算するみなし相続財産

相続税は、原則として相続や遺贈によって取得した財産に課税されますが、相続税法では、生命保険金や死亡退職金の受け取りなど相続や遺贈と同様の経済的効果がある場合、その財産もみなし相続財産として相続税の課税対象となります。

まとめ

相続財産には該当しないものの、相続税申告の際はみなし相続財産として扱われ、相続税の課税対象となることがあるため注意しましょう。申告漏れの財産があると、税務調査やペナルティの対象となることもあります。

また、生命保険金や死亡退職金には非課税枠があります。非課税枠の範囲はどちらも「500万円×法定相続人の数」であり、超過した部分に相続税が課税されます。活用の仕方次第では、節税対策や不公平な遺産分割の解消になります。また、特定の人へ確実に財産を残したい場合にも有効です。

しかし、みなし相続財産についての知識が不足していると、相続トラブルの原因になることもあります。相続財産とみなし相続財産を正しく区別し、適切な遺産相続の計画を立てるためには、弁護士に相談することをおすすめします。

この記事を書いた人

弁護士法人あおい法律事務所

代表弁護士

雫田 雄太

略歴:慶應義塾大学法科大学院修了。司法修習終了。大手法律事務所執行役員弁護士歴任。3,000件を超える家庭の法律問題を解決した実績から、家庭の法律問題に特化した法律事務所である弁護士法人あおい法律事務所を開設。静岡県弁護士会所属。

家庭の法律問題は、なかなか人には相談できずに、気付くと一人で抱え込んでしまうものです。当事務所は、家庭の法律問題に特化した事務所であり、高い専門的知見を活かしながら、皆様のお悩みに寄り添い、お悩みの解決をお手伝いできます。ぜひ、お一人でお悩みになる前に、当事務所へご相談ください。必ずお力になります。