借地権割合とは?調べ方と相続税計算における評価方法

土地を借りている場合、その土地には借地権が存在します。借地権には価値があるため、相続した場合は相続税を支払う必要があります。相続税の計算の際には借地権の価値を評価しなければなりません。

借地権の評価額を明らかにするために不可欠なのが「借地権割合」です。借地権割合とは、土地の価格に占める借地権の価値の割合のことです。

しかし、多くの人にとって、借地権割合の概念やその調べ方、相続税計算における評価方法は複雑で理解しにくいものでしょう。この記事では、借地権割合とは何か、その調べ方と、相続税計算における借地権の評価方法について、わかりやすく解説します。これから借地権を相続する可能性がある方や、借地権に関わる取引を検討している方は、ぜひ参考にしてください。

目次

借地権割合とは│土地の更地評価額に対する借地権価格の割合

借地には「底地権」と「借地権」という2つの権利が存在する

土地を借りている場合、借地権と底地権という2つの異なる権利が存在します。

借地権は、建物を建てるために地主が所有する土地を借りる権利です。借地人は借地権を持ち、地主に対して土地の使用の対価として地代を支払います。借地権には、地上権と土地賃借権の2種類があります。地上権は他人の土地を使用する物権であり、土地賃借権は土地賃貸借契約に基づいて土地を賃借する債権です。

一方、底地権は、土地の所有者が借地人に土地を貸している状態の土地所有権を指します。底地とは、借地権が存在している土地のことを指し、底地権は地主が行使する権利です。地主は借地権を行使することで、賃料としての地代を受け取ります。

借地権割合とは「借地権」と「底地権」の割合を示す指標

土地を借りている場合、その土地には「底地権」という地主の権利と「借地権」という借地人の権利の2つが存在します。この2つの権利が存在するため、それぞれの評価を明確にする必要があります。このときに用いられるのが「借地権割合」です。

借地権割合とは、1つの土地における底地権と借地権の割合を示す指標であり、具体的には土地を更地として評価した価格に対する借地権の価格の割合を指します。

借地権は、土地を実際に所有していなくても、相続の際に課税対象となる財産です。たとえば、親が利用していた借地を子が相続した場合、その借地権は相続財産として評価する必要があり、その評価額に対して相続税が課税されます。

借地権割合は、相続税や贈与税を課税するための国が定めた割合であり、実際の借地権取引でもこの割合を基に評価されることが一般的です。

借地権割合は国税局の「路線価図・評価倍率表」のページで公表されています。国税庁は、地域ごとに借地権割合を30%から90%の範囲で定めています。土地の利用価値が高い地域では借地権割合も高く設定されています。

例えば、東京駅周辺や銀座などの主要駅周辺や繁華街では、90%という高い割合が設定されています。一方で、郊外のように建物が少ない地域では、借地権割合が定められていないこともあります。

借地権の種類│「普通借地権」「定期借地権」の2種類がある

借地権とは、建物を建てるために地主から土地を借りる権利のことです。この借地権には、一般的に借地権と呼ばれる「普通借地権」と「定期借地権」の2種類があります。

「普通借地権」とは、地主と借地人の間で土地の使用に関する契約が更新されることが前提となっている借地権のことです。借地借家法により、普通借地権における借地人の権利は強く保護されており、正当な理由がない限り、借地人を土地から立ち退かせることは難しいです。このため、借地人は安定して長期間にわたり土地を利用することができます。

一方、「定期借地権」とは、契約で定められた期間が終了すれば、自動的に土地を地主に返却することが決まっている借地権のことです。この定期借地権は、借地人の権利は普通借地権に比べて弱く、契約期間が終了すれば立ち退き料などは発生しません。この特徴から、地主は契約期間を定めて土地を効率的に活用することが可能です。

また、相続税の評価においても、普通借地権と定期借地権では計算方法が異なります。これについては、後ほど詳しく解説いたします。

借地権価格とは?相続税評価額と売買価格では大きな差があることに注意

借地権価格とは、借地権の評価額のことを指します。

しかし、借地権価格の意味は評価する目的によって異なります。

一つ目は、相続税や贈与税の計算において用いられる借地権評価額です。この場合の借地権価格は、税額を計算するために必要な金額であり、借地権の種類に応じて計算方法が定められています。つまり、普通借地権と定期借地権では評価方法が異なり、それぞれの特性に応じて借地権価格を計算します。

二つ目の意味としては、借地権や借地権付き建物を売買する際に用いられる借地権価格です。この場合の借地権価格は、市場での取引価格を反映したものであり、様々な要素によって決定されます。例えば、地代や更新料の有無、承諾料の価格、ローンの承諾の有無、売主と土地所有者との関係性、条件が近い不動産の価格などが影響します。これらの要素により、同じ借地権でも売買のための借地権価格は変動することがあります。

このため、相続税や贈与税のための借地権価格と、売買のための借地権価格では金額に大きな差があることも多いので注意が必要です。

この記事では、相続税や贈与税を計算するための借地権価格=借地権評価額について後ほど詳しく解説していきます。

借地権評価額の計算には、借地権割合の数値が必要となります。それでは借地権割合はどのように調べるのでしょうか。次に、借地権割合の調べ方について解説します。

借地権割合の調べ方が分かったうえで、その後借地権評価額の計算方法について解説します。

借地権割合の調べ方

国税庁ホームページ「路線価図・評価倍率表」に記載されている

借地権割合は、国税庁ホームページ「路線価図・評価倍率表」で確認することができます。

借地権割合を調べる流れは以下のとおりです。

- 国税庁ホームページの「路線価図・評価倍率表」ページを開く。

- 検索したい地域の都道府県、市町村を選択する。

- 調べたい土地が掲載されている路線価図を選択する。

- 路線価図上で、その土地が面している道路を見つける。

- 道路に記載されている数字で路線価と借地権割合を確認する。

土地の相続税評価額を計算するために、国税庁は道路に沿って土地の価格を示す「路線価」を設定しています。路線価は、道路に面する宅地の1㎡当たりの価額(千円単位で表示)を示しており、路線価が定められている地域では、これを基に土地の評価額を計算します。

路線価の価額の横には借地権割合がアルファベットで記載されています。

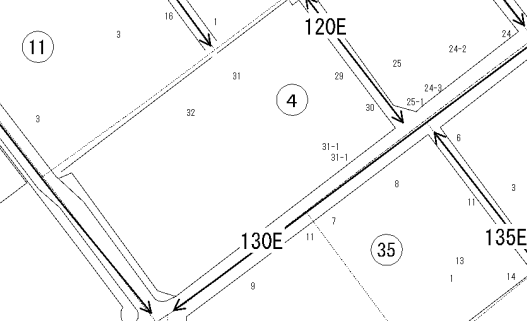

路線価図の見方

路線価図には、路線価とともに借地権割合が表示されており、数字とアルファベットの組み合わせで示されます。このうち、数字の部分が路線価を示し、アルファベットが借地権割合を表しています。たとえば、「130E」と表示されている場合、路線価は13万円、借地権割合は50%となります。

都心部に近づくほど借地権割合は高くなる傾向があり、例えば90%のエリアでは土地全体の評価額のうち9割が借地権、1割が底地の評価額として計算されます。

借地権割合の見方│A・B・C・D・E・F・Gで設定

借地権割合は、以下の表に示すように、記号AからGまでの7段階で分類されており、それぞれの記号に対応する借地権割合が定められています。

|

記号 |

借地権割合 |

底地割合 |

|---|---|---|

|

A |

90% |

10% |

|

B |

80% |

20% |

|

C |

70% |

30% |

|

D |

60% |

40% |

|

E |

50% |

50% |

|

F |

40% |

60% |

|

G |

30% |

70% |

この表からわかるように、借地権割合が高いほど、土地の評価額のうち借地権価格が占める割合が大きくなります。

例えば、記号Aの場合、借地権割合は90%であり、土地全体の評価額のうち9割が借地権の価値として評価されることを意味します。一方、底地割合は借地権割合を100%から差し引いて算出されるため、記号Aの場合の底地割合は10%となります。

路線価がない地域の借地権割合の調べ方│評価額は倍率方式で計算

路線価が定められていない地域では、各市区町村の「評価倍率表」を参照して土地の評価額を算出します。

- 国税庁ホームページの「路線価図・評価倍率表」ページを開く。

- 検索したい地域の都道府県、市町村を選択する。

- 「この市区町村の評価倍率表を見る」をクリックして評価倍率表を確認する。倍率表の「借地権割合」の列に借地権割合が記載されています。

なお、土地の評価額は上記路線価方式と異なり、以下の式で計算します。

土地評価額=固定資産税評価額×倍率

たとえば、固定資産税評価額が2,000万円で、倍率が1.2の場合、土地の評価額は以下のように計算されます。

土地評価額=2,000万円×1.2=2,400万円

これに借地権割合を変えて借地権の評価額を算出します。

借地権の相続税評価額の計算方法

借地権割合を調べることができたら、次に借地権評価額を計算します。

「普通借地権」、「定期借地権等」2種類の借地権があり、それぞれに評価方法が異なります。

普通借地権の評価額

普通借地権の相続税評価額は、以下の計算式で算出します。

土地の自用地評価額とは、国税庁が公表する路線価などを基に計算した、借地権がない場合の土地の評価額のことです。路線価を調べたら、路線価に土地の面積を掛けて土地の評価額を算出します。

土地の自用地評価額=路線価×土地の面積

次に、評価対象地が存在する地域ごとに設定されている借地権割合を確認します。(国税庁のホームページ「路線価図・評価倍率表」記載)

例えば、自用地評価額が1,000万円で、借地権割合が60%の場合、普通借地権の評価額は600万円となります。

定期借地権の評価額

定期借地権は、契約で定められた期間だけ土地を借りる権利です。この借地権の評価額を算出する際には、借地権者が得られる経済的利益と借地権の残存期間を考慮します。具体的な計算式は以下のとおりです。

※①課税時期の一般定期借地権の残存期間年数に応ずる基準年利率による複利年金現価率

②一般定期借地権の設定期間年数に応ずる基準年利率による複利年金現価率

ただし、定期借地権等が設定された時点と課税時点で、借地権者に帰属する経済的利益に変化がない場合、以下のようにして定期借地権等の評価額を算出します。

※①定期借地権等の設定時の借地権者に帰属する経済的利益の総額

②定期借地権等の設定時の宅地の通常取引価額

③課税時期の定期借地権等の残存年数に応ずる基準年利率による複利年金現価率

④定期借地権等の設定期間年数に応ずる基準年利率による複利年金現価率

以上のように、一般定期借地権の評価方法は複雑であり、専門的な知識が必要となります。自分で正確な評価額を計算するのは難しいため、弁護士や税理士に相談することをおすすめいたします。

借地権の評価方法は地代・権利金の支払い状況で異なる

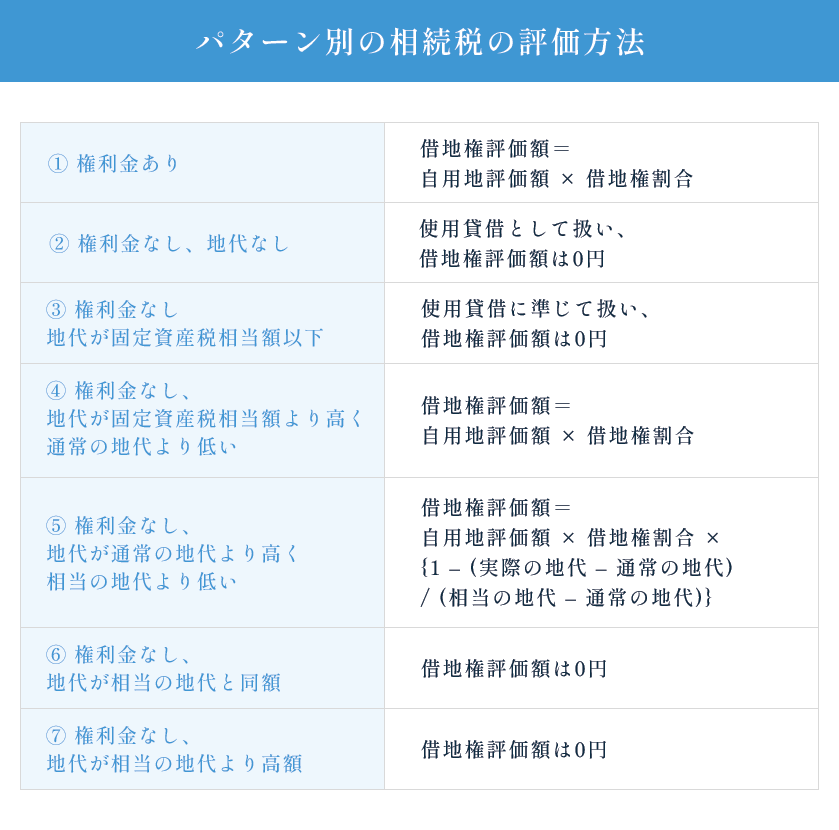

借地権の計算は原則として「土地の自用地評価額×借地権割合」で算出します。

しかし実際には、「借主・貸主が個人か法人か」、「借主が地代を支払っているか」、「契約時に権利金を支払ったか」、「地代をいくら支払っているか」によって借地権の評価方法が異なります。

以下では、貸主と借主ともに個人であるケースについて、パターン別の相続税の評価方法をご紹介します。

①権利金の支払いあり

借主が権利金を支払っている場合は、通常の借地権の計算方法で借地権評価額を算出します。土地の借主と地主が親族等でない場合は大体がこの評価方法を採用します。

② 権利金と地代の支払いなし

「使用貸借」として扱われるため、借地権の評価額は0円です。

③権利金なし、地代が固定資産税相当額以下

「使用貸借」に準じて扱われ、借地権の評価額は0円です。

④権利金なし、地代が固定資産税相当額より高く通常の地代より低い

通常の地代とは、権利金を支払っていない底地の部分に対する使用料と考えることができます。その計算式は以下の通りです。

通常の地代=過去3年間の自用地評価額の平均値✕(1-借地権割合)✕6%

支払っている地代が通常の地代よりも低い場合は、一般的な計算式と同様に自用地評価額に借地権割合を掛けて借地権評価額を算出します。

⑤権利金なし、地代が通常の地代より高く相当の地代より低い

親族間や同族会社間など特定の関係で土地の貸し借りが行われる場合、権利金の支払いが行われないことがあります。この場合、借地権部分と底地部分の両方を対象にして地代を計算する必要があり、この地代を「相当の地代」と呼びます。

相当の地代の計算式は以下のようになります。

相当の地代=過去3年間の自用地評価額の平均値×6%

支払っている地代が通常の地代よりも高い場合の計算式は以下の通りです。

⑦権利金なし、地代が相当の地代と同額

支払っている地代が相当の地代と同額の場合、⑥の計算式にあてはめて計算すると借地権評価額は0円となります。

これは、土地の借主に利益がないと借地権は評価されないということです。

⑧権利金なし、地代が相当の地代より高額

地代が相当の地代を超える場合、借地権の評価額は0円です。相当の地代を超える部分は貸主への贈与として扱われます。

このように状況に応じて、一般的な借地権評価の方法とは異なる方法がとられるケースもあり、借地権の評価はかなり複雑です。詳しくは弁護士や税理士などの専門家にご相談ください。

借地権を相続するときの注意点

借地権を相続する際には、いくつかの注意点があります。ここでは、特に重要な5つのポイントについて詳しく解説します。

借地権の名義変更手続きは不要

借地権を相続しても、名義変更の手続きは基本的に必要ありません。しかし、地主には相続の事実を通知し、今後の地代支払いなどの関係を明確にしておくことが大切です。

なお、借地権が登記されている場合には、登記簿上の名義変更が必要になるため、この点には注意が必要です。

遺贈により借地権を相続したら地主の承諾が必要

遺言によって借地権を法定相続人以外の人に遺贈する場合、地主の承諾が必要となることがあります。

建物の名義変更は必要

借地上にある建物の名義が借地権者と異なる場合、借地権を主張することができなくなる恐れがあります。そのため、借地上の建物については、名義変更を必ず行うようにしましょう。

借地権者以外の建物の建築は地主の許可が必要

借地権者以外の名義で建物を建築する場合、地主の承諾が必要です。無断で建築すると、無断転貸とみなされ、借地契約が解除される恐れがあります。特に二世帯住宅などで注意が必要です。

借地権割合に関するQ&A

Q: 借地権割合とは何ですか?

A: 借地権割合とは、土地の価格に占める借地権の価値の割合を示す数値です。

この割合は、借地権の評価額を算出するために使用されます。国税局が各地域ごとに設定し、路線価図で確認することができます。一般的には、地価の高い地域ほど借地権割合も高くなります。例えば、東京の商業地では約80%~90%、住宅地では約60%~70%の割合で設定されていることが多いです。

Q: 借地権価格とは何ですか?相続税評価額と売買価格の違いについても教えてください。

A: 借地権価格とは、借地権の評価額のことを指しますが、その意味は評価する目的によって異なります。一つ目の意味としては、相続税や贈与税の計算において用いられる借地権評価額を指します。二つ目の意味としては、借地権や借地権付き建物を売買する際に用いられる借地権価格を指します。

相続税評価額と売買価格の違いについては、相続税評価額は税法に基づいて計算される金額であり、定められた計算方法で算出します。一方、売買価格は市場の需給バランスや取引条件などによって変動するため、相続税評価額とは大きな差があることがあります。

Q: 借地権割合はどのようにして調べることができますか?

A: 借地権割合は、国税庁のホームページから検索することができます。以下の手順で調べることができます。

国税庁の「路線価図・評価倍率表」のページにアクセスし、知りたい場所の住所を検索します。

検索結果として表示される路線価図で、該当する住所に記載されている数字とアルファベットを確認します。この数字が路線価(1㎡当たりの価格)、アルファベットが借地権割合を表しています。

借地権割合はAからGまでの7つのランクに分かれており、Aが90%、Bが80%というように10%ずつ割合が下がり、Gが30%です。

この借地権割合を用いて相続税評価額を計算する際には、路線価に土地の面積をかけ、さらに借地権割合を乗じることで借地権の評価額を求めます。

Q: 路線価が設定されていない地域での土地評価額の算出方法は?

A: 路線価が設定されていない地域では、土地の評価額は「倍率方式」によって算出されます。この方法では、その地域の固定資産税評価額に、国税庁が定める地域ごとの倍率を乗じて評価額を求めます。

固定資産税評価額は毎年発行される固定資産税の納税通知書で確認できます。また、評価額を算出する際には、土地の形状や条件に応じた補正が必要な場合もあります。

まとめ

相続の際には、借地権の評価を正しく行わなければ、想定外の高額な相続税が発生する可能性があります。

借地権は、契約期間の有無、権利金の有無、地代の金額などによって借地権評価額の計算方法が異なるため、その評価はとても複雑です。自分で借地権を評価するのは難しいケースが多いので、まずは専門家である弁護士や税理士にご相談ください。

また、借地権を相続した後の建物の立て直しや借地権の売却には、貸主の承諾が必要となります。トラブルを避けるためにも、借地権が絡む相続は、事前に弁護士に相談しておくことをおすすめいたします。

この記事を書いた人

弁護士法人あおい法律事務所

代表弁護士

雫田 雄太

略歴:慶應義塾大学法科大学院修了。司法修習終了。大手法律事務所執行役員弁護士歴任。3,000件を超える家庭の法律問題を解決した実績から、家庭の法律問題に特化した法律事務所である弁護士法人あおい法律事務所を開設。静岡県弁護士会所属。

家庭の法律問題は、なかなか人には相談できずに、気付くと一人で抱え込んでしまうものです。当事務所は、家庭の法律問題に特化した事務所であり、高い専門的知見を活かしながら、皆様のお悩みに寄り添い、お悩みの解決をお手伝いできます。ぜひ、お一人でお悩みになる前に、当事務所へご相談ください。必ずお力になります。