法定相続分|法定相続分とは?割合や相続分の計算方法をわかりやすく解説!

相続、という言葉から浮かべるのは、どういうイメージでしょうか。おそらく大半の方が、「難しい、ややこしい、面倒、家族や親族ともめる」といった印象をお持ちではないかと思います。

ですが、基本的な知識について正しく理解しておけば、相続と聞いてそこまで身構える必要はありません。

そこで、相続に関する重要な基本事項のひとつである「法定相続分」について、弁護士が詳しく解説させていただきます。

法定相続分とは、簡単に言えば、民法に定められた相続のルールに基づく、遺産を受け取る権利の割合のことを指します。遺言が存在しない場合や、遺言に不備があって無効であると判断された場合などに、この法定相続分を基準として遺産分割が進められていくことになります。

この記事では、そうした法定相続分について、そもそも法定相続分とは何なのか、家族構成や関係性によって法定相続分は変わるのか、どのように計算するのか、といったことについて、具体的な事例をまじえながら解説させていただきます。

法定相続分についての理解を深めることで、相続に対する苦手意識を少しでもなくしていただけましたら幸いです。

目次

法定相続分

「相続は親族間のトラブルが起きやすい」という話をよく耳にしますが、実際に自分自身が相続の問題に直面すると、「遺産をどのように分けるのが正しいのか」「本当にこの分け方で大丈夫なのか」と戸惑ってしまう人も少なくありません。

遺産の分け方について詳しく知っている人は意外と少なく、なんとなくのイメージや誤解に基づいて判断してしまうことも多いからです。

相続のトラブルを防ぐには、まず基本となる民法上の「法定相続分」を理解しておくことが大切です。

法定相続分について正しく理解しておくことで、親族間の揉めごとを未然に防ぎ、相続の話し合いもスムーズに進めることが期待できます。

それでは、このコラムで法定相続分とはどのようなものなのか、その仕組みや役割について解説していきたいと思います。

法定相続分とは

民法による法定相続割合のこと

法定相続分とは、相続人が被相続人(亡くなった人)の遺産からどれだけの部分を相続するかを示す、民法に基づく割合のことを指します。

「法定」とあるため、必ずこの割合にしたがって遺産分割をしなければならない、と思っている人を見受けることがありますが、そうではありません。法定とはいっても、あくまで民法に明示された「遺産を分配する際に基準となる割合」なので、全ての遺産相続において従わなければならない相続割合ではありません。

そのため、当然ながら実際の遺産分割においては、法定相続分によって相続するケースだけでなく、法定相続分以外の相続割合によって相続するケースが存在します(遺産分割協議による相続)。

法定相続分による相続と遺産分割協議による相続との違い

ところで、「配偶者の相続分は2分の1」といった言葉だけが独り歩きしてしまい、遺産分割協議による相続の場合も「相続は法律の割合(法定相続分)通りにしなければならない」と誤解している人がいるようです。

ですので、法定相続分による相続と遺産分割協議による相続との違いについて、ここで明確にしておきましょう。

法定相続分による相続とは、前述の通り、民法で決められた相続割合に従って遺産を分ける方法です。

これに対し、遺産分割協議による相続とは、法定相続人全員が話し合いをして自由に遺産の分け方を決める方法です。法定相続分に関係なく、相続人全員が納得すれば自由な割合で遺産を分けることができます。

つまり、「法定相続分による相続」は法律が定めた割合どおりに遺産を分けるのに対して、「遺産分割協議による相続」は相続人同士の話し合いで自由に遺産を分けるという違いがあります。

遺産分割協議では、相続人全員が合意できれば、相続財産を任意の割合で分割することができるのです。

もちろん、「法定相続分を使ってはいけない」ということではありません。遺産分割協議による相続では、相続人同士でもめてしまうことも少なくないため、法定相続分を基準として遺産分割することもあります。

このように、法定相続分による相続と遺産分割協議による相続は、相続割合という点で違いがあるものの、遺産分割協議による相続においても法定相続分によって遺産分割することもあるという、補助的な関係性となっているのです。

なお、遺産分割協議と遺産分割調停は話し合いですので、相続人全員の合意が必要です。「法定相続分で遺産分割をしましょう。」と提案しても、全員が合意しなければ話し合いは成立せず、審判や訴訟に発展することになります。審判や訴訟は話し合いではなく、裁判所による判断となるため、裁判所が「法定相続分により遺産分割を行う。」と結論づければ、法定相続分での遺産分割に納得できない相続人も、従わざるをえなくなるわけです。そのため、納得できる相続割合で遺産分割できるよう、なるべく話し合いで解決することをお勧めいたします。

法定相続分以上の割合での遺産相続もOK

以上の通り、法定相続分とは、遺産分割における相続割合のひとつの基準にすぎません。

ですので、実際の遺産分割においては、相続人全員が合意した内容は、法定相続分による遺産分割よりも優先されることになります。法定相続分に縛られずに、自由な形で遺産を分割することができるのです。これにより、家族ごとの独自の状況や、それぞれの相続人の希望をより反映させた遺産分割が実現可能となります。

例えば、被相続人が亡くなり、遺言書がない状態で相続が始まったとしましょう。相続人は、配偶者A、子供B、子供Cの計3人です。法定相続分に従えば、配偶者Aは全体の2分の1を受け取り、残りの2分の1は子供2人で均等に分け合うことになるため、BとCはそれぞれ全体の4分の1ずつの財産を相続することになります。

しかし、遺産分割協議の中で、子供Bは「自分は生前贈与を受けていたから、預金は少しだけ欲しいけど、他の財産はいらない」と遺産の一部を放棄することを表明しました。一方、子供Cは「経済的に厳しいから、4分の1より多めに欲しい」と法定相続分以上の分配を希望しました。話し合いの結果、配偶者Aと子供Bは、子供Cに多くの財産を相続させることに同意し、AとBは法定相続分より少ない割合で、Cは法定相続分以上の割合で財産を分け合うという内容で、合意が成立しました。

このケースではA、B、Cのいずれも法定相続分ではありません。ですが、遺産分割協議で全ての相続人である3人が合意しているため、法定相続分に従う必要はないのです。結果として、Cは法定相続分以上の遺産を相続することができます。

また、被相続人としては、遺言書を用いることで、特定の分割方法や割合を明確に指定し、被相続人の意思を反映させることもできます。遺言書が有効である限り、被相続人の遺言は法定相続より優先されるため、法定相続分とは異なる割合で遺産を相続することになります。遺言書によって指定された相続の割合は、法定相続分に対して「指定相続分」と呼ばれます。

法定相続分以上の割合で遺産相続するときの注意点

さて、法定相続分以上の割合で遺産相続をする場合に、不動産の登記手続きは特に注意が必要です。

2024年4月より、「不動産を相続した場合は、3年以内に相続登記をしなければならない」と不動産の登記手続きが義務化されました(不動産登記法第76条の2第1項)。

(相続等による所有権の移転の登記の申請)

不動産登記法第76条の2第1項 所有権の登記名義人について相続の開始があったときは、当該相続により所有権を取得した者は、自己のために相続の開始があったことを知り、かつ、当該所有権を取得したことを知った日から3年以内に、所有権の移転の登記を申請しなければならない。遺贈(相続人に対する遺贈に限る。)により所有権を取得した者も、同様とする。

もちろん、登記手続きが必須になったという点でも注意が必要なのですが、特に法定相続分以上の割合で不動産を相続した場合は、「義務だから登記する」のではなく、「自分の所有権を確定させるために登記をする」という意識を持たなければなりません。。

そもそも、不動産登記とは、土地や建物などの不動産の所有権やその他の権利(地上権や抵当権など)を公的に記録・証明するための制度です。登記を行うことで、その不動産の権利関係が明確になり、第三者に対して権利を主張できるようになります。

この「第三者に対して権利を主張できるようになる」という点が、非常に重要なのです。

例えば、相続人Aと相続人Bが共同で不動産を相続し、遺産分割協議の結果、Bが法定相続分を超えた割合で不動産を相続することになったとしましょう。このとき、Bがその超過分について適切に登記手続きを完了していなければ、その超えた部分の権利を第三者に対して主張することができなくなってしまいます(民法第899条の2第1項)。

(共同相続における権利の承継の対抗要件)

民法第899条の2第1項 相続による権利の承継は、遺産の分割によるものかどうかにかかわらず、次条及び第901条の規定により算定した相続分を超える部分については、登記、登録その他の対抗要件を備えなければ、第三者に対抗することができない。

つまり、登記されていなければ、その部分についての所有権が自分にあることを証明できず、第三者に対して対抗できないという問題が生じてしまうのです。例えば、Bが相続した不動産について、面倒だからと登記手続きを後回しにしていたとしましょう。Bが第三者に不動産を売却しようとした場合、相続登記がされていないため、法律上正式に所有者として認められる根拠が登記に表れていないことになります。つまり、登記名義はまだ被相続人、すなわち亡くなった人のままです。その状態のまま、Bが自己名義で売買契約を締結しても、買い主側からすると「本当に所有権を持っているのは誰なのか」明確になっていないわけです。購入者としては、Bが正当な所有者であると証明できなければ、大きなリスクを抱えることになり、不動産取引を安心して進めにくくなります。さらに、もしB以外の相続人がいたり、他に権利を主張する人が現れたりすれば、購入者の権利が侵害される恐れがあるのです。

Bとしても、本来なら相続人として不動産の所有権を取得していても、第三者から「その不動産はAのものだ。登記上の所有者はBではない!」と主張されてしまえば、登記なしに反論することはできないのです。

ですので、「3年もあるから登記手続きはそのうちやろう。」と思わず、遺産分割が成立したら、すぐに登記手続きを済ませるようにしてください。

民法による法定相続割合

ところで、先ほど「配偶者Aは全体の2分の1を、残りの2分の1は子供2人で均等に分け合う」とお話しした数字ですが、実はこの数字が実際に民法で規定されている法定相続分になります。

法定相続分の具体的な割合は、相続人と被相続人との関係性によって変わります。

例えば、上記の事例でいいますと、配偶者と子供が相続人であれば、配偶者の法定相続分は2分の1、子供の法定相続分は2分の1となります。なお、子供が複数人いるときは、2分の1の相続分を子供の人数で均等に分配します。

さて、「法定相続人」には、配偶者と子供以外にも親や祖父母といった直系尊属や、被相続人の兄弟姉妹もいます。それぞれの法定相続分はどのように決まっているのか、その具体的な内容について詳しく見ていきましょう。

法定相続分は法定相続人とその順位により決まる

法定相続分は、法定相続人になる人と人数、その人の相続順位によって決まります。ですので、まずは誰が法定相続人になるのかを確認しなければなりません。

法定相続人とは、遺産を相続できる人のことです。配偶者以外の法定相続人については、以下のように相続順位が定められています(民法第887条、第889条、第890条)。

|

相続順位 |

法定相続人 |

|

常に相続人 |

配偶者 |

|

第1順位 |

子や孫など直系卑属 |

|

第2順位 |

親や祖父母など直系尊属 |

|

第3順位 |

兄弟姉妹 |

被相続人が亡くなったとき、もし相続を受けるべき子供や兄弟姉妹も既に亡くなっていたら、その子供(つまり被相続人の孫や甥姪)が「代襲相続」の制度により、相続人となります。

なお、自分より順位の高い人がいる場合は相続人になれませんので、例えば被相続人の孫がいる場合は、第2順位者と第3順位者は法定相続人にはなれないのです。

配偶者は、法定相続人の順位に関係なく常に法定相続人となります。そのため、配偶者がいる場合は「配偶者」と「最も順位の高い人」が相続人になり、配偶者がいない場合は「最も順位の高い人」だけが相続人になります。

なお、第1順位から第3順位までの相続人がおらず、配偶者しかいない場合は、配偶者だけが相続人になります。

さて、法定相続分の具体的な割合については、民法第900条で次のように定められています。

|

相続人の状況 |

配偶者の法定相続分 |

子や孫など直系卑属の法定相続分 |

親や祖父母など直系尊属の法定相続分 |

兄弟姉妹の法定相続分 |

|

配偶者と子供 |

2分の1 |

2分の1(複数人いれば均等に分ける) |

– |

– |

|

配偶者と親 |

3分の2 |

– |

3分の1(複数人いれば均等に分ける) |

– |

|

配偶者と兄弟姉妹 |

4分の3 |

– |

– |

4分の1(複数人いれば均等に分ける) |

|

配偶者のみ |

全て |

– |

– |

– |

|

子供や孫のみ |

– |

全て(複数人いれば均等に分ける) |

– |

– |

|

親や祖父母のみ |

– |

– |

全て(複数人いれば均等に分ける) |

– |

|

兄弟姉妹のみ |

– |

– |

– |

全て(複数人いれば均等に分ける) |

したがって、それぞれの法定相続分はこうなります。

配偶者の法定相続分

- 配偶者と子供が相続人の場合:配偶者は遺産の2分の1を相続します。

- 配偶者と親が相続人の場合:配偶者は遺産の3分の2を相続します。

- 配偶者と兄弟姉妹が相続人の場合:配偶者は遺産の4分の3を相続します。

- 配偶者のみが相続人の場合:配偶者は遺産の全てを相続します。

なお、法定相続人としての配偶者は、被相続人が亡くなった時点で、法律上の婚姻関係にある者を意味します。

ですので、一度離婚が成立している元妻や元夫は、法定相続人にはなれません。また、正式な結婚手続きを経ていない内縁の関係にある者も、法定相続人になれません。

子・孫(直系卑属)の法定相続分

- 配偶者と子供が相続人の場合:子供(もしくは孫など)は遺産の2分の1を相続し、複数人いる場合はその中で等しく分けます。

- 子供や孫のみが相続人の場合:子供や孫は遺産の全てを相続し、複数人いる場合はその中で等しく分けます。

被相続人の子がすでに亡くなっている際、その子の子供である孫が第1順位として相続人となります。さらにその孫も亡くなっている場合、孫の子供、つまりひ孫がこの第1順位の立場となります。

また、この第1順位の子として考慮される範囲は、実の子だけではありません。例えば、法的に認知された子や養子縁組を通じて家族となった子も、第1順位者となります。

親・祖父母(直系相続)の法定相続分

- 配偶者と親が相続人の場合:親は遺産の3分の1を相続し、複数人いる場合はその中で等しく分けます。

- 親や祖父母のみが相続人の場合:親や祖父母は遺産の全てを相続し、複数人いる場合はその中で等しく分けます。

もし第1順位の子がいない場合、次に相続の権利が生じるのは被相続人の親です。しかし、その親もすでに亡くなっていて、祖父母がまだ生きていれば、祖父母が相続の対象となります。

兄弟姉妹の法定相続分

- 配偶者と兄弟姉妹が相続人の場合:兄弟姉妹は遺産の4分の1を相続し、複数人いる場合はその中で等しく分けます。

- 兄弟姉妹のみが相続人の場合:兄弟姉妹は遺産の全てを相続し、複数人いる場合はその中で等しく分けます。

被相続人に第1順位や第2順位の相続人がいないとき、次に相続の権利が生じるのは兄弟姉妹です。しかし、もし兄弟姉妹もすでに亡くなっていたら、甥や姪が相続の対象となります。

ただし、甥や姪も亡くなっている場合、その後の世代には相続する権利はありません。直系卑属の子供の場合と、この点が異なるため、注意が必要です。

法定相続分の計算方法

基本的な法定相続分の割合については、以上の表の通りとなります。

次は、さまざまな事例をもとに、実際に遺産の分配がどのように行われるのか、その計算方法をわかりやすく解説させていただきます。

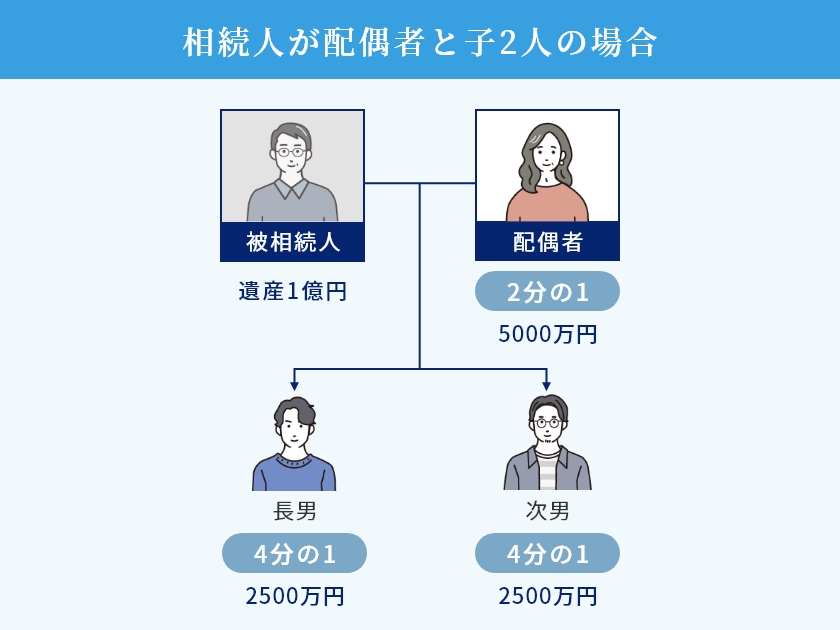

(1)配偶者・子2人が相続人の場合

相続人が配偶者と子2人である場合、配偶者の法定相続分は2分の1、子供は2人で2分の1を均等に分け合うため、それぞれ4分の1の法定相続分になります。

遺産が1億円だったとしましょう。この場合、それぞれが受け取る金額は次の通りです。

配偶者:1億円×2分の1=5,000万円

長男:1億円×2分の1×2分の1=2,500万円

次男:1億円×2分の1×2分の1=2,500万円

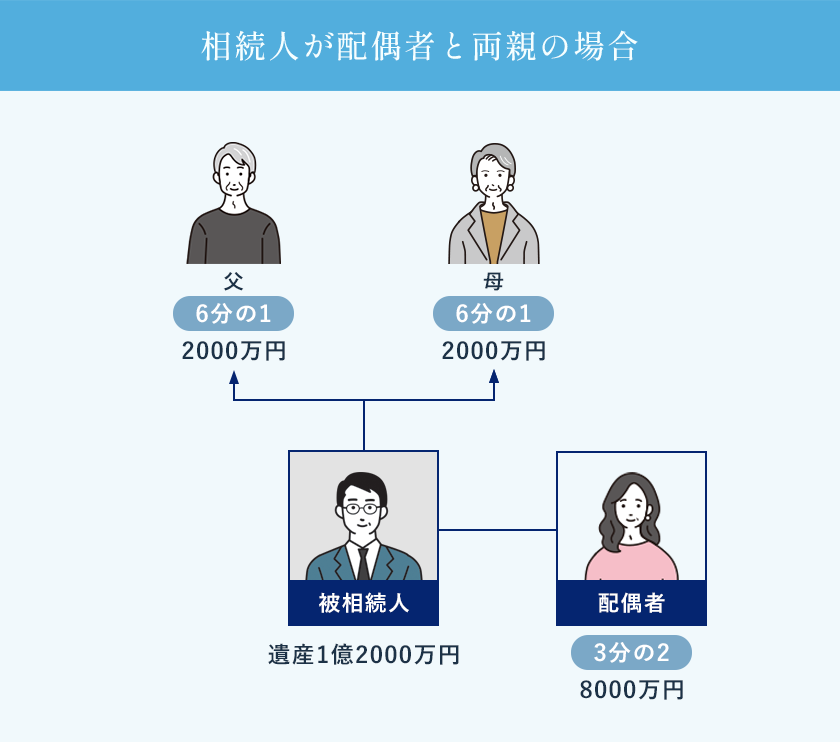

(2)配偶者・両親が相続人の場合

相続人が配偶者と父母である場合、法定相続分は配偶者が3分の2、父母がそれぞれ6分の1(3分の1を均等に分ける)になります。

遺産が1億2,000万円だったとしましょう。この場合、それぞれが受け取る金額は次の通りです。

配偶者:1億2,000万円×3分の2=8,000万円

父:1億2,000万円×3分の1×2分の1=2,000万円

母:1億2,000万円×3分の1×2分の1=2,000万円

(3)配偶者・兄弟3人が相続人の場合

相続人が配偶者と兄弟3人である場合、法定相続分は配偶者が4分の3、兄弟がそれぞれ12分の1(4分の1を3人で均等に分ける)になります。

遺産が1億2,000万円だったとしましょう。この場合、それぞれが受け取る金額は次の通りです。

配偶者:1億2,000万円×4分の3=9,000万円

兄:1億2,000万円×4分の1×3分の1=1,000万円

姉:1億2,000万円×4分の1×3分の1=1,000万円

弟:1億2,000万円×4分の1×3分の1=1,000万円

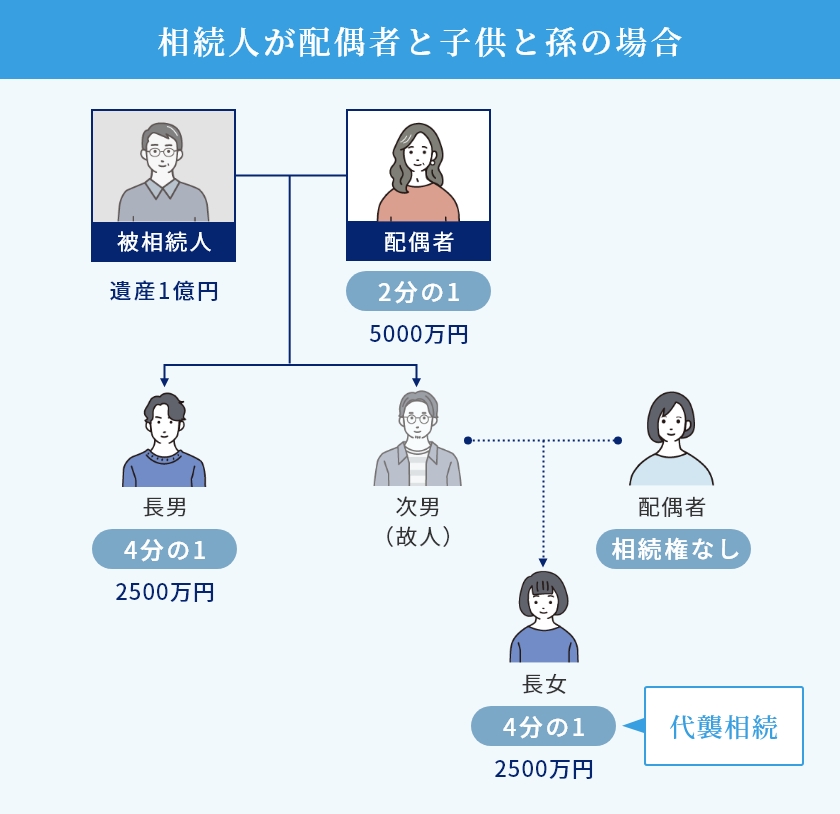

(4)配偶者・子供・孫が相続人の場合

被相続人には配偶者と子供2人がいたが、子供1人が既に亡くなっており、その子には孫がいる場合を考えます。

もともと相続権を持つ子供が、相続前に亡くなったり、相続欠格・相続排除により相続資格を持たなくなったとき、その人の子供(被相続人の孫)が相続権を継承します。これを代襲相続と言います。

遺産が1億円だったとしましょう。この場合、それぞれが受け取る金額は次の通りです。

配偶者:1億円×2分の1=5,000万円

長男:1億円×2分の1×2分の1=2,500万円

次男の子(孫):1億円×2分の1×2分の1=2,500万円

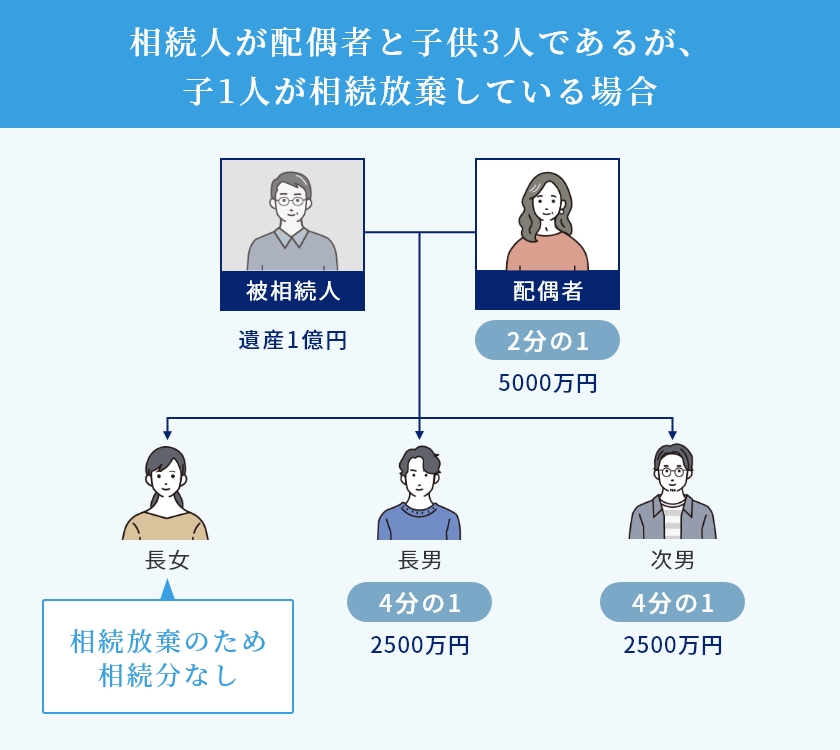

(5)相続人の1人が相続放棄している場合

相続を放棄した人は、相続の際に「最初から相続人ではなかった」ものとして扱われます(民法939条)。つまり、もし相続放棄をした人がいれば、その人を除外して、法定相続分を計算することになります。

遺産が1億円だったとしましょう。この場合、それぞれが受け取る金額は次の通りです。

配偶者:1億円×2分の1=5,000万円

長女:相続放棄のため相続分なし

長男:1億円×2分の1×2分の1=2,500万円

次男:1億円×2分の1×2分の1=2,500万円

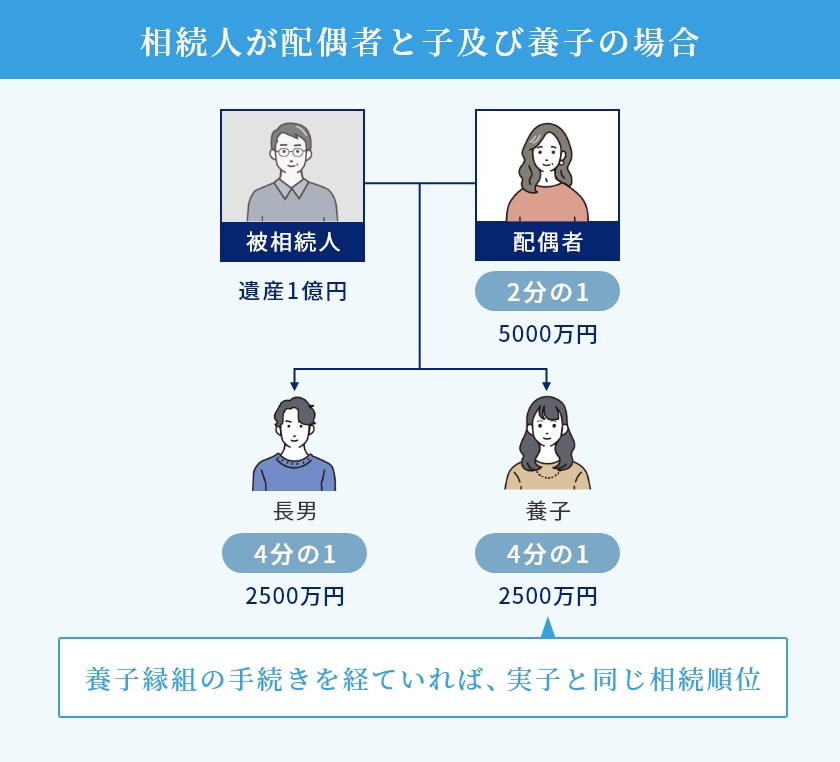

(6)相続人に養子がいる場合

養子を迎え入れても、妻の相続分は変わりません。法律上、養子は実子と同じように扱われますので、養子の相続順位も実子と同じ第1順位となります。

遺産が1億円だったとしましょう。この場合、それぞれが受け取る金額は次の通りです。

配偶者:1億円×2分の1=5,000万円

長男:1億円×2分の1×2分の1=2,500万円

養子:1億円×2分の1×2分の1=2,500万円

法定相続分での相続でも遺産分割協議書を作りましょう

本コラムでお伝えしてきました通り、必ずしも法定相続分で遺産を分配しなければならない、というわけではないため、法定相続分とは異なる割合で遺産分割をするケースもあるでしょう。

そういった場合には、相続人同士で話し合って合意したことを明確にしておくためにも、「遺産分割協議書」として文書化しておくことが望ましいです。

遺産分割協議書は、相続人全員が遺産の分配方法に同意したことを証明する法的な文書です。これがなければ、後で相続人の一人が「そのような合意はしていない」と主張したり、合意内容に不満を抱いて争ったりする可能性があります。協議書を作成しておくことで、そのようなトラブルを防ぐことができます。

また、不動産の相続登記や、銀行口座の名義変更、解約などを行う際に、合意内容を第三者に示す資料として、遺産分割協議書の提出が求められることがあります。

遺産分割協議書を作成しておくことは、相続人全員の合意を確実に証明するための重要な手段です。法定相続分と異なる分配を行う場合、将来的なトラブルや法的問題を避けるためにも、必ず遺産分割協議書を作成しておくようにしましょう。

法定相続分に関するQ&A

Q1: 法定相続分とは具体的に何を指すのでしょうか?

A1: 法定相続分とは、民法で定められている相続人の遺産に対する取得権の割合のことを指します。遺言が存在しない、または無効である場合に、この法定相続分が遺産分割の基準として用いられます。

Q2: 法定相続分とは異なる割合で遺産分割したい場合、生前に取れる対策はありますか?

A2: 法定相続分とは異なる遺産の分割を行いたい場合、まず考えられるのは、遺言書の作成です。公正証書遺言や秘密証書遺言など、いくつかの形式がありますので、自身の状況に応じて適切な遺言書を作成しましょう。

Q3: 法定相続分と遺言による相続分が矛盾した場合、どちらが優先されるのでしょうか?

A3: 遺言書の内容が法的に有効であれば、その遺言書の内容が優先されます。ただし、遺言で受け取る遺産の割合が法定相続分を下回る場合、法定相続人には遺留分を請求する権利がありますので、注意が必要です。

まとめ

本記事では、法定相続分について弁護士が解説させていただきました。

「法定相続分」というのは、民法で示されている、特定の相続人が受け取ることができる遺産の割合のことです。遺言書が存在しないときや、遺産分割協議がまとまらないときに、公平な遺産分配の指針として、この法定相続分が役立ちます。

この法定相続分を正しく理解しておくことで、被相続人の意志を尊重しつつ、相続関係者全員が納得できる遺産分配が進められるでしょう。

そして、実際の遺産分割では、法定相続分をベースにしつつも、話し合いでの調整が行われることも多いです。そのような合意内容を正式にまとめる「遺産分割協議書」の作成も大切です。

法定相続分の正確な理解と適切な手続きによって、スムーズな遺産分割の取り決めが可能となります。法定相続分に関する疑問や相続全般に関するお悩みがありましたら、まずは一度、当事務所にお問合せください。弁護士法人あおい法律事務所では、法律相談を初回無料とさせていただいております。弁護士に依頼すべきか分からない、といった疑問も解消していただけますので、お気軽にご予約ください。

この記事を書いた人

弁護士法人あおい法律事務所

代表弁護士

雫田 雄太

略歴:慶應義塾大学法科大学院修了。司法修習終了。大手法律事務所執行役員弁護士歴任。3,000件を超える家庭の法律問題を解決した実績から、家庭の法律問題に特化した法律事務所である弁護士法人あおい法律事務所を開設。静岡県弁護士会所属。

家庭の法律問題は、なかなか人には相談できずに、気付くと一人で抱え込んでしまうものです。当事務所は、家庭の法律問題に特化した事務所であり、高い専門的知見を活かしながら、皆様のお悩みに寄り添い、お悩みの解決をお手伝いできます。ぜひ、お一人でお悩みになる前に、当事務所へご相談ください。必ずお力になります。