死亡した人の銀行口座をそのまま放置するとどうなる?使い続けるとダメな理由も

「死亡した人の銀行口座をそのまま放置するとどうなる?」この疑問について、多くの人が持っているかもしれません。家族が死亡した際、様々な手続きに追われる中で、銀行口座の管理は後回しにされがちです。特に、口座残高が少額であれば、そのまま放置してしまいたいと思うこともあるでしょう。

しかし、死亡後の銀行口座をそのまま放置しておくと、どのような影響があるのでしょうか?罰則はないのか、預金はどうなるのか、相続手続きはどのように進めればよいのか。これらの疑問を解決するため、この記事では故人の銀行口座に関するよくある疑問について詳しく解説していきます。

目次

死亡した人の銀行口座をそのまま放置するとどうなる?

そのままにしても罰則はない

死亡した人の銀行口座をそのまま放置すると、法的なペナルティは発生しません。しかし、この状況は遺産相続の観点から注意が必要です。遺産相続では、被相続人(故人)が残した資産と負債の両方を相続人が引き継ぎます。故人の銀行口座に残っている預金も遺産の一部とみなされ、相続の対象となります。

相続手続きを行う際には、故人の全財産を把握することが重要です。このため、故人の銀行口座の残高を確認し、遺産分割協議の対象として考慮する必要があります。また、遺産相続には民法上のさまざまなルールが適用され、相続税の支払いも関係してくるため、期限内に適切な手続きを行うことが求められます。

そのため、故人の銀行口座をそのまま放置しておくと、相続手続きが適切に行われない可能性があるため、注意が必要です。相続人は、故人の財産を正確に把握し、遺産分割を適切に行うためにも、早めに銀行口座の状況を確認し、必要な手続きを進めることが重要です。

ただし相続手続きが煩雑になる

死亡した人の銀行口座をそのまま放置しておくと、後に払い戻しを受けたい時に手続きが煩雑になることがあります。放置された預金口座は、一定期間経過後に通常の口座とは異なる取扱いになるためです。

具体的には、最終異動日が2009年以降で、最終異動日から10年が経過した預金は、休眠口座預金として預金保険機構の管理下に移されます。この場合、相続手続きを行う際には、休眠口座からの払い戻しに必要な手続きを追加で行う必要があります。その場合の払い戻し手続きは通常の払戻手続よりも煩雑です。

また、通帳残高が1万円以上ある場合は、金融機関から通知状が届き、休眠口座にはなりません。しかし、転居先不明などで通知が届かない場合は、休眠口座となります。相続が発生した時点で既に休眠口座である可能性もあるため、注意が必要です。

さらに、りそな銀行や三菱UFJ銀行など一部の銀行では、一定期間(多くは2年間)利用されていない銀行口座に対して、未利用口座管理手数料を徴収しています。口座残高に手数料分の預金がない場合、残高から手数料の一部を引き落とした上で口座が解約されます。

以上のように、故人の銀行口座をそのまま放置しておくと、相続手続きが煩雑になるだけでなく、休眠口座への移行や未利用口座管理手数料の徴収など、様々な問題が生じる可能性があります。そのため、故人の銀行口座については早めに確認し、必要な手続きを行うことが重要です。詳細については、各銀行のホームページなどでご確認ください。

銀行の預金口座の相続手続きに期限はない│ただし他の手続き期限に注意

銀行の預金口座の相続手続きには、払い戻しや名義変更をいつまでに行うべきかという明確な期限は設定されていません。そのため、故人の銀行口座をそのままにしておいても、直接的なペナルティは発生しません。しかし、相続全体に関わる手続きには期限が存在するため、注意が必要です。

特に重要な期限として、故人の死亡から3ヶ月以内に行うべき「相続放棄」と、死亡から10ヶ月以内に行うべき「相続税申告」が挙げられます。相続放棄は、相続人が故人の負債を引き継がないために行う手続きです。銀行口座から預金を引き出してしまうと、相続放棄ができなくなる可能性があるため、慎重に行動する必要があります。

また、相続税の申告が必要な場合は、故人の銀行口座の残高を含む相続財産の評価額を確定するために、「残高証明書」の取得が必要となります。相続税の申告を怠ったり、期限を過ぎてから行ったりすると、追加の税金が課されることがあります。

このように、銀行口座の相続手続きに期限はありませんが、相続全体には期限が設けられています。そのため、故人の銀行口座を含む相続財産に関しては、適切な期限内に必要な手続きを行うことが重要です。

相続手続きの期限については、下記の記事を参照してください。

銀行口座が凍結されるまでの日数は?いつ凍結される?

故人の死亡後、その人の銀行口座がいつ凍結されるのか、多くの人が疑問に思うことでしょう。実際、口座が凍結されるまでの期間は一律ではなく、ケースバイケースで異なります。死亡の直後に凍結されることもあれば、数ヶ月経過してもなお凍結されない場合もあります。では、どのような要因がこの期間に影響を与えるのでしょうか?

この記事では、銀行口座が凍結されるタイミングや、その理由について詳しく解説していきます。

死亡したからといって即時に銀行口座は凍結されない

人が亡くなった場合、遺族や関係者は死亡の事実を知った日から7日以内に死亡届を役所に提出する必要があります。この手続きは、故人の死亡を公的に記録するためのものです。

しかし、個人情報保護の観点から、役所に提出された死亡届の情報が銀行に直接連携されることはありません。そのため、死亡届を提出したからといって、自動的に故人の銀行口座が凍結されるわけではありません。

銀行に亡くなったことを伝えると口座は凍結される

銀行が預金口座の名義人が亡くなったことを知るのは、一般的に遺族からの死亡通知を受けた時です。このため、故人の銀行口座が凍結されるタイミングは、遺族が銀行に死亡を報告した際になります。

銀行側も、新聞の訃報欄や葬儀の情報などを通じて、預金口座の名義人の死亡を把握することがあります。この場合、銀行は自ら親族に確認を取り、口座を凍結することがあります。

しかし、銀行間で預金口座の名義人の死亡情報が共有されることはありません。そのため、ある銀行に死亡の連絡をして口座が凍結されても、別の銀行の口座は凍結されないのが通常です。これにより、故人が複数の銀行に口座を持っている場合、遺族はそれぞれの銀行に個別に死亡の通知を行い、必要な手続きを進める必要があります。

銀行が口座を凍結する理由

相続財産を確定させるため

銀行が故人の口座を凍結する主な理由は、相続財産を確定させるためです。相続が発生した後、もし口座が引き続き活動していれば、入出金が繰り返され、結果として相続財産の確定が困難になる可能性があります。これを防ぐため、故人の死亡時点で口座を凍結することにより、その時点での相続財産を確定しやすくなります。

相続トラブルを防ぐため

銀行が口座を凍結するもう一つの重要な理由は、相続トラブルを防ぐためです。相続が発生した後でも、口座から自由に入出金ができる状態だと、キャッシュカードを保持している一部の相続人が勝手に預金を引き出すリスクが高まります。このような勝手な引き出しは、相続争いの一因となることが少なくありません。

もし口座名義人の死亡を知りつつ、金融機関が口座凍結を行わないままキャッシュカードで預金が引き出された場合、他の相続人から金融機関に対して責任追及される可能性があります。このため、故人の死亡が確認された時点で速やかに口座を凍結し、相続財産を保護することは、金融機関にとっても重要な責務となります。

銀行口座が凍結されたどうなる?引き出しや公共料金の引き落としができない

銀行口座が凍結されると、さまざまな取引が停止し、日常生活に支障をきたすことがあります。具体的には、以下のような影響が発生します。

現金引き出しの停止: 口座が凍結されると、故人の預金を引き出すことができなくなります。これにより、葬儀費用や治療費、入院費など、まとまったお金が必要な場合でも、故人の口座から引き出すことはできません。

公共料金の引き落とし停止: 口座からの自動引き落としができなくなるため、電気、ガス、水道などの公共料金の支払いが滞る可能性があります。これにより、延滞料が発生したり、最悪の場合、ライフラインが停止したりするリスクがあります。

受取金の振り込み停止: 株の配当金や不動産賃料など、振り込みによる収入も受け取ることができなくなります。

これらの影響を避けるためには、相続人が適切な手続きを行い、故人の資産を引き継ぐことが必要です。また、故人が負担していた医療費や公共料金などの費用は、マイナスの相続財産として相続人が一度負担することになります。これらの費用は、相続財産から差し引かれるため、相続手続きの際に適切に処理することが重要です。

死亡した人の銀行口座をそのまま放置するデメリット

不正に引き出される可能性がある

銀行口座は、銀行が口座名義人の死亡を知った時点で凍結されます。そのため、銀行が死亡の事実を把握していなければ、口座は凍結されず、キャッシュカードと暗証番号を使って入出金が可能な状態が続きます。このような状況では、名義人以外の人が通帳やキャッシュカード、暗証番号を知っている場合、預金を簡単に引き出される危険性があります。

実際には、同居していた兄弟が勝手にお金を引き出して使う、身に覚えのない名前で毎月自動的に引き落としされるなど、不正な引き出しに関するトラブルが後を絶ちません。これらのトラブルは、故人の銀行口座をそのまま放置することによるデメリットの一例です。

銀行口座の凍結に対してネガティブなイメージを持つ人も多いかもしれませんが、引き出せる状態が続くと、相続人でない人も含めて他者が引き出せる可能性があるということを理解することが重要です。相続の手続きをすぐに進められない状況であっても、まずは銀行に死亡の連絡をして口座を敢えて凍結することで、預金を守ることができます。

故人の銀行口座を放置することは、遺産相続の手続きを適切なタイミングで行わないことを意味します。相続手続きでは、まず相続財産の洗い出しと共同相続人の調査を行い、その後、遺産を分割するための協議を進めることが一般的です。

相続関係が複雑化すると相続手続きが複雑に

相続手続きが長期間放置された場合、共同相続人の中で誰かが亡くなると、相続関係が複雑化するリスクが高まります。このような状況では、「数次相続」という状態が発生し、相続権が次の世代に移ります。数次相続が起こると、相続手続きはさらに複雑になり、専門家の力を借りなければ処理が困難になる可能性があります。

そのため、家族が亡くなったときは、できるだけ早く財産の洗い出しを行い、共同相続人同士でスピーディに手続きを進めることが重要です。相続手続きを適切なタイミングで行うことで、相続関係の複雑化を防ぎ、スムーズな遺産分割を実現することができます。

休眠口座または口座消滅になる可能性がある

銀行口座の相続手続きが放置される一因として、故人名義の口座がどの銀行にあるのか不明であるために手続きが行われない、または放置されてしまうケースがあります。このような状況が続くと、長期間取引されずに放置された銀行口座は「休眠口座」となる可能性があります。通常、10年以上取引がない場合、口座は休眠口座とされます。

休眠口座となった預金は、金融機関から預金保険機構に移管され、法律に定められた民間公益活動のために活用されることがあります。また、一部の銀行では休眠口座に対して手数料を徴収しており、利用していないにもかかわらず毎年手数料が引かれて預金が減少することも考えられます。

さらに、放置された口座には「時効消滅」のリスクもあります。預金債権は、預金者が債権者、銀行が債務者となる契約です。凍結された口座を放置し続けた場合、一定期間経過後に債権が消滅時効を迎える可能性があります。ただし、時効は自動的に成立するものではなく、銀行が時効を援用することによって初めて効力を発揮します。実際には多くの銀行が時効援用を行わないため、このリスクは低いとされていますが、可能性としては存在します。

亡くなった人の口座を使い続けるとどうなる?

亡くなった人の口座は使い続けてはいけない!名義変更または解約を

近年、ATMやインターネットバンキングの普及により、銀行窓口での取引が減少しています。暗証番号やパスワードさえ知っていれば、本人でなくても預金を引き出すことが可能です。しかし、口座名義人が亡くなった場合、その口座をそのまま使用し続けることは許されていません。

故人の預金は相続財産となり、相続人全員の共有財産として扱われます。そのため、預金を引き出す場合は、原則として相続人全員の同意が必要です。もし他の相続人が知らない間に預金を引き出してしまった場合、それは不正な行為とみなされ、相続争いや法的なトラブルに発展するリスクがあります。

相続人は故人の口座を自分名義に変更するか、解約して相続財産を分配する手続きを行います。

相続放棄が出来なくなる可能性がある

亡くなった人の銀行口座を使い続けると、法的な意味で重要な影響が生じます。故人の預金を引き出して自身のために使った場合、その行為は「相続を承認した(単純承認)」とみなされることがあります。単純承認とは、相続財産を受け入れることを意味し、一度単純承認をすると、相続放棄ができなくなります。つまり、相続人は故人の負債も含めてすべての相続財産を引き継ぐことになります。

相続財産を調査し、確定して引き継ぐかどうかを決めるまでは、亡くなった人の預金を使用しない方が賢明です。また、葬儀費用であっても、相続財産から支払ってしまうと、相続放棄ができなくなる可能性が非常に高くなります。

このように、亡くなった人の口座を使い続けることは、相続手続きにおいて重大な影響を及ぼす可能性があるため、避けるべきです。適切な相続手続きを行い、法律に則った方法で故人の財産を管理することが重要です。

死亡した人の銀行口座をそのままにしておくべきケース

相続放棄をする場合

相続放棄を検討している場合は、故人の銀行口座に一切触れないでおくことが賢明です。相続放棄とは、相続人が相続権を放棄する行為を指し、相続の開始を知ったときから3ヶ月以内に意思表示をすることが原則となっています。

相続放棄を考えているにも関わらず、故人の口座から預金を引き出したり、解約の手続きを進めたりすると、相続財産を無条件で受け入れる「単純承認」が成立する可能性があります。単純承認が成立すると、故人の負債も含めてすべての財産を引き継ぐことになり、故人のマイナスの財産まで負う可能性があります。

ただし、引き出し目的が葬儀費用の場合は、一定の条件下で問題ないとされることがあります。しかし、許容される金額は故人の社会的地位などを考慮して適切と認められる範囲に限られます。そのため、相続放棄を検討している場合には、故人の口座に手を付ける前に、専門家のアドバイスを受けることが望ましいです。

預金残高が少額の場合

故人の銀行口座の預金残高が極端に少ない場合、相続手続きを行うコストが見合わない可能性があります。戸籍謄本や住民票の取得には費用がかかるほか、手続きには時間や労力も必要となります。そのため、預金残高が少ない場合には、あえて相続手続きを行わず、口座をそのままの状態にしておくという選択肢も考慮に値します。

また、入出金のない口座は10年経過すると休眠口座になり、最終的には民間公益活動に活用されることになります。このため、預金残高が少ない場合には、相続手続きにかかるコストや労力を考慮して、口座をそのままにしておくことが合理的な判断となる場合があります。

相続を承認するかどうか、また相続手続きの手間暇やコストに見合う預金残高かどうかは、総合的に判断することが重要です。相続人は、故人の財産状況を十分に把握した上で、適切な選択を行うべきです。

銀行口座の名義人が死亡した際の手続き│死後に解約・名義変更するには

口座名義人が亡くなり口座が凍結されると、故人の名義での口座利用は再び可能になりません。この状況で行えるのは、仮払いの申請や相続手続きを通じての名義変更または解約のみです。

仮払い申請については、後で解説します。

ここでは相続手続きを通じて名義変更または解約する手続き方法について詳しく解説します。

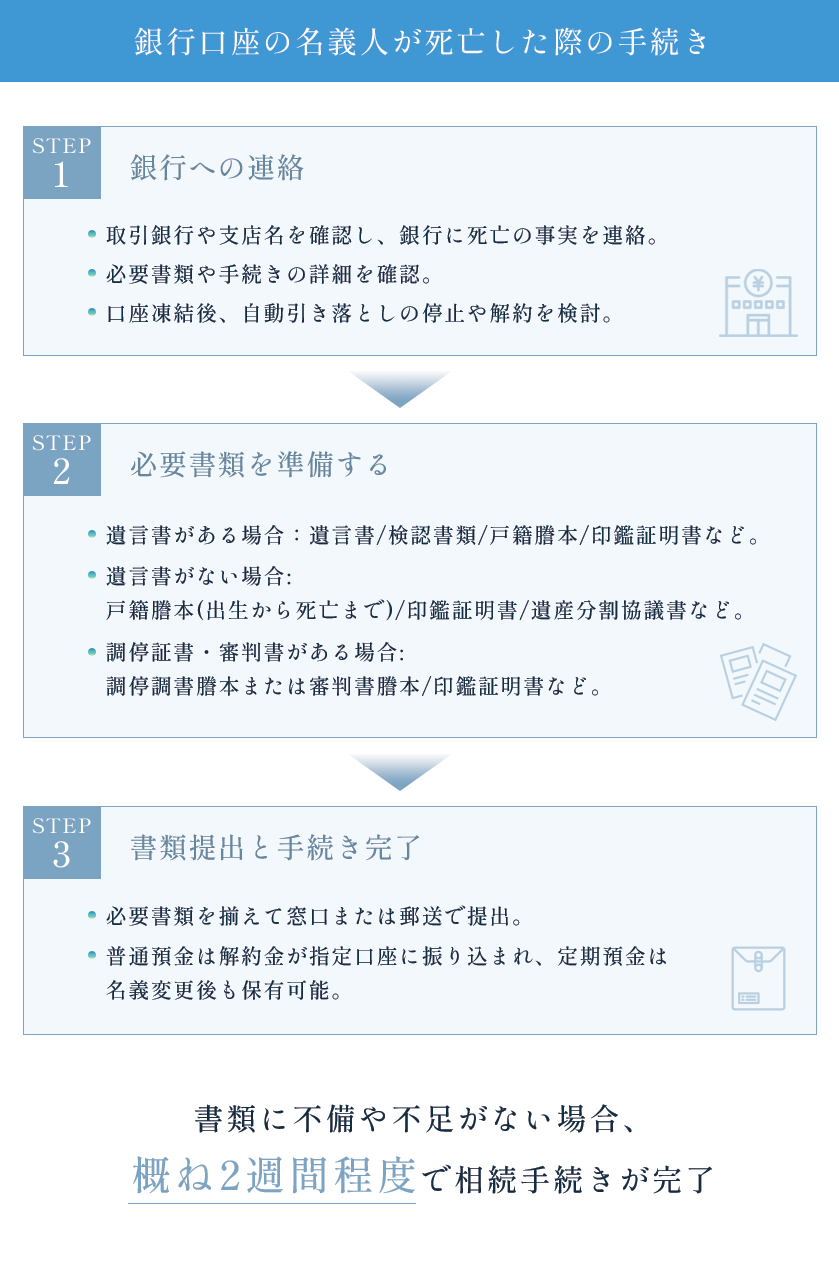

①銀行への連絡

まずは故人の預金通帳やキャッシュカードから取引銀行や支店名を確認します。その後、電話で銀行に連絡し、手続きの要領や必要書類について確認します。銀行によっては相続専用のフリーダイヤルが設置されている場合もあります。公式ホームページに案内がある場合は、そちらを参照して必要書類を事前に準備しておくとよいでしょう。

名義人の死亡を銀行に伝えると、ほとんどの銀行はその日のうちに口座を凍結します。口座が凍結されると、公共料金などの自動引き落としサービスに影響が出るため、今後利用しないサービスがあれば解約することを検討するとよいでしょう。

②必要書類を準備する

銀行は誤った人に払い戻さないよう、相続手続きの際には様々な書類を要求します。以下に、一般的なケースごとに必要な書類を示します。

- 遺言書がある場合

- 遺言書がないが遺産分割協議書がある場合

- 家庭裁判所の調停証書・審判書がある場合

なお、必要な書類は銀行によって異なる場合があるため、手続きを行う前には預金のある銀行に確認することが重要です。

|

遺言書がある場合の必要書類 |

・遺言書 |

|

遺言書がないが遺産分割協議書がある場合の必要書類 |

・被相続人の出生から死亡までの戸籍謄本 |

|

家庭裁判所の調停証書・審判書がある場合 |

・家庭裁判所の調停調書謄本または審判書謄本 |

必要書類を提出して解約または名義変更する

必要書類を揃えたら、銀行の窓口に提出します。ただし、銀行によっては郵送での書類提出も受け付けている場合があります。そのため、窓口に直接行くか郵送するか、都合の良い方法を選択してください。

書類に不備や不足がない場合、概ね2週間程度で相続手続きが完了します。手続きが完了すると、普通預金であれば解約後のお金が指定された口座に振り込まれます。定期預金の場合は、名義変更して満期まで保有することも可能です。

相続手続きをする前に銀行口座から引き出すには

故人の口座からの引き出しは、相続手続きを開始する前に慎重に検討する必要があります。

生前に引き出す

口座名義人が生存中であれば、出入金は自由です。可能であれば、故人本人の了承を得た上で、生前に必要な金額を出金するのが望ましいです。故人が自分で出金できない場合は、代理人を立てて手続きを行います。

本人が引き出しに行けない場合、委任状が必要になります。金融機関で用紙をもらうか、ウェブサイトからダウンロードして利用できます。本人が認知症等で委任状を書くことができない場合は、保佐や後見の制度の利用を検討することも一つの選択肢です。

生前の出金に際しては、他の家族や相続人に出金の事実を伝えておくことが重要です。出金の目的やお金の使い道が不明だと、後に相続を巡る大きなトラブルに発展するリスクがあります。

出金したお金を使った際は、必ず領収書を残しておくことをお勧めします。これは、後の相続手続きや家族間のトラブル回避のために、お金の使途を証明する重要な証拠となります。

仮払い制度を利用する

入院費の精算や葬式費用の支払いなど、急な資金が必要になった場合、相続預金の仮払い制度を利用することができます。この制度は、相続手続きを経る前に、相続した預金の一部を遺産分割前に引き出すことができる制度です。特に注目すべき点は、他の相続人の同意が不要であり、相続人単独で手続きを行うことができる点です。

ただし、単独で払い戻しを行う際には、一定の上限額が設けられています。具体的には、1つの金融機関につき150万円が上限となっており、それを超える引き出しはできません。引き出せる額は、相続開始時の預金残高の1/3に共同相続人の法定相続分を乗じた額となります。

※ただし、1金融機関あたりの預金引き出し上限金額は150万円

この制度を利用することで、相続手続きが完了する前でも必要な資金を確保することが可能となり、急な入用に対応することができます。ただし、利用にあたっては、金融機関による条件や手続きの詳細を確認することが重要です。

裁判所に仮払い

預貯金の仮払制度では、引き出し可能な金額に上限が設定されています。この上限を超える金額が必要な場合、裁判所に「預貯金債権の仮分割の仮処分」を請求することで、必要な金額を引き出すことが可能となります。この手続きにより、預貯金の全部または一部を適法に払い戻すことができます。

この手続きを利用する場合、家庭裁判所に申立てを行い、遺産分割の調停や審判が進行中であること、預貯金の払い戻しが必要である理由、および他の相続人の利益を害さないことを証明する必要があります。申立てが認められると、裁判所から仮処分の決定が出され、その決定に基づいて金融機関から預貯金を引き出すことができます。

この方法は、預貯金の仮払制度の上限を超える金額が必要な場合や、遺産分割協議が長期化している場合に特に有効です。ただし、裁判所の手続きを経る必要があるため、専門家のアドバイスを受けることをお勧めします。

亡くなった人の通帳がなくても銀行の手続きはできる?

亡くなった人の通帳が見つからなくても、銀行の手続きを行うことは可能です。まず、故人の身の回りを注意深く探しましょう。通帳がない場合でも、銀行から送られてくるはがきや電子メール、封筒などが手がかりになることがあります。これらの郵便物やメールには、故人が口座を開設している金融機関の情報が記載されていることが多いです。

また、現代ではネット銀行の利用が一般的になっており、最初から通帳が発行されないケースもあります。その場合は、故人が使用していたスマートフォンやパソコンのメール履歴を確認することで、口座を開設している金融機関を特定することができるかもしれません。

このように、通帳がなくても他の手段で金融機関の情報を確認できれば、その情報をもとに銀行に連絡し、相続手続きを進めることができます。

どの金融機関に銀行口座があるか特定できた場合

故人がどの金融機関に口座を持っていたかが分かっている場合、相続手続きは比較的簡単に進めることができます。金融機関は法律に基づき、口座の取引記録を10年間保存しています。そのため、口座があることが分かっていれば、銀行に連絡して照会することで、故人の口座情報を知ることが可能です。

一般的に、金融機関は口座の持ち主以外に口座情報を開示することはありませんが、相続の場合は例外です。相続人であれば、故人の口座の残高証明や取引履歴証明書を金融機関に請求することができます。この手続きは、相続人が複数いる場合でも、全員で行う必要はありません。

手続きの流れは次のようになります:

- 金融機関への連絡: まず、故人の口座がある金融機関に連絡し、口座の存在を確認します。

- 書類の請求: 口座が確認できたら、「残高証明書」と「取引履歴証明書」を発行してもらいます。

この手続きに必要な主な書類は以下の通りです:

- 相続人の身分を証明する本人確認書類(運転免許証、マイナンバーカードなど)

- 故人の死亡がわかる戸籍謄本

- 自分が相続人であることを証明する戸籍謄本など

これらの書類を揃え、金融機関に提出することで、故人の口座情報を入手し、相続手続きを進めることができます。

どの金融機関に銀行口座があるか不明な場合

故人の生前に利用していた金融機関の口座に関する情報が見つからない場合でも、銀行の手続きを行うことは可能です。その際には、以下のステップで進めます:

- 金融機関への問い合わせ: 故人の口座があるかどうかは、金融機関に直接問い合わせることで確認できます。全ての金融機関を一括で確認する方法はないため、1つずつ連絡を取りましょう。もし口座がない場合でも、その旨を教えてもらえます。

- 必要な情報の準備: 問い合わせの際には、故人の氏名と生年月日を伝えることが基本です。これは、通常、同じ氏名と生年月日の人がいないためです。ただし、金融機関によっては、故人が登録していた住所も必要とされる場合があるため、故人の氏名、住所、生年月日は必ず把握しておきましょう。

「死亡した人の銀行口座をそのままにするとどうなる?」に関するQ&A

Q1.死亡した人の銀行口座を放置しておくとどうなりますか?

A:死亡した人の銀行口座を放置しておくと、最後に入出金が行われた日を基準にして、10年経過すると休眠口座という扱いになります。休眠預金とは、10年以上お金の出し入れがなく、取引が一切ない状態の口座を指します。2018年に施行された「休眠預金等活用法」により、これらの預金は民間の公益活動のために活用されることができます。

ただし、休眠預金になっても直ちに没収されるわけではなく、消滅時効を迎えるさらに10年後までは、一定の手続きを行うことで預金を受け取ったり解約することが可能です。

そのため、口座に数千円未満の少額しか入っていない場合で、解約などの手間と労力がもったいないときは、そのまま放置することを検討することもできます。

Q2.なぜ銀行は亡くなった人の預金口座を凍結するのですか?

A:銀行は、口座の名義人が亡くなったことを確認すると、通常その人の預金口座を凍結します。これには主に2つの理由があります。

- 相続人の間でトラブルが発生する可能性を減らすため

口座が凍結されていると、相続人の中で誰も勝手にお金を引き出すことができなくなります。これにより、相続人間でのトラブルや不正な引き出しを防ぐことができます。 - 相続財産を確定させ、後の手続きをスムーズに行うため

口座を凍結することで、故人の財産がその時点で確定され、後の相続手続きがスムーズに行えるようになります。

ただし、口座が凍結されると、故人の葬儀代や医療費などの支払いが困難になる場合もあります。このような場合は、銀行に相談して特定の費用の支払いのために口座からの一時的な引き出しを許可してもらうことも可能です。

Q3.相続開始後、凍結前に故人の口座から預金を引き出す際に注意すべき点は何ですか?

A:相続開始後、凍結前に故人の口座から預金を引き出す場合、以下の二点に注意する必要があります。

- 他の共同相続人とのトラブル: 故人の預金口座は遺産分割協議の対象であるため、勝手に引き出して使うことは許されません。引き出す前には必ず他の共同相続人の同意を得る必要があります。また、引き出したお金を葬儀費用など遺産から支出しても良いものに充てた場合は、領収書を保管しておき、自分のために使ったものではないことを証明できるようにしておく必要があります。

- 相続を単純承認したことになるリスク: 引き出したお金を自分のために使ってしまうと、相続を単純承認したことになります。相続放棄を検討する必要がなければ問題ありませんが、後に負債がプラスの財産よりも大きかったことが判明した場合、一度単純承認してしまうと相続放棄ができなくなります。そのため、引き出す際には慎重に検討し、必要に応じて専門家のアドバイスを求めることが重要です。

まとめ

死亡した人の銀行口座をそのまま放置すると、様々なリスクや手続き上の問題が発生する可能性があります。口座が凍結されることで生活費の支払いや公共料金の引き落としができなくなる場合があり、不正な引き出しや相続関係の複雑化のリスクも考えられます。さらに、長期間放置された口座は休眠口座となり、最終的には預金が国に移管される可能性もあります。

相続手続きを適切に行うためには、まず故人がどの金融機関に口座を持っていたかを確認し、必要な書類を集めて金融機関に相続の申し立てを行うことが重要です。相続預金の仮払い制度を利用することで、相続手続き前に一部の預金を引き出すことも可能です。

しかし、相続放棄を検討している場合や、相続人間で遺産分割の協議がまだの場合は、故人の口座に手を付けずに慎重に対応することが必要です。

故人の銀行口座に関する手続きは複雑であり、適切な対応が求められます。相続に関する法律や制度を理解し、必要に応じて専門家のアドバイスを受けながら、故人の意志を尊重し、適切な手続きを行うことが大切です。

この記事を書いた人

弁護士法人あおい法律事務所

代表弁護士

雫田 雄太

略歴:慶應義塾大学法科大学院修了。司法修習終了。大手法律事務所執行役員弁護士歴任。3,000件を超える家庭の法律問題を解決した実績から、家庭の法律問題に特化した法律事務所である弁護士法人あおい法律事務所を開設。静岡県弁護士会所属。

家庭の法律問題は、なかなか人には相談できずに、気付くと一人で抱え込んでしまうものです。当事務所は、家庭の法律問題に特化した事務所であり、高い専門的知見を活かしながら、皆様のお悩みに寄り添い、お悩みの解決をお手伝いできます。ぜひ、お一人でお悩みになる前に、当事務所へご相談ください。必ずお力になります。