借地権割合|借地権割合とは?調べ方や借地権の評価額の計算方法なども解説

借りている土地には、「借地権」という権利が存在します。借地権には経済的な価値があるため、借地権を相続した場合には、借地権の価値に応じた相続税を支払う必要があります。そのため、相続税を計算するにあたって、借地権の価値(相続税評価額)を評価しなければなりません。

借地権の相続税評価額を計算する際に重要なのが、「借地権割合」です。借地権割合とは、土地の価格に占める借地権の価値の割合のことをいいます。

そこでこの記事では、「借地権割合」について弁護士が詳しく解説させていただきます。借地権割合とは何か、借地権と相続税がどのように関係しているのか、といった基本的な事項に加え、借地権割合の調べ方と、借地権割合を用いた相続税評価額の計算方法について、わかりやすくご説明いたします。

借地権を相続する可能性のある方や、借地権の関連する土地の取り引きのある方にとって、本記事が少しでもご参考となりましたら幸いです。

目次

借地権割合

1.借地権とは

借地権割合について見ていく前に、「借地権」について確認しておきましょう。

借地とは、一般的には人から借りている土地を意味しますが、「建物を所有する目的で土地を借りること」を借地と表現することもあります。本記事においては、後者の意味合いが強いです。

この「借地」には大きく分けて「借地権」と「底地権(そこちけん)」という2つの権利があります。

借地権とは、建物を建てるために地主が所有する土地を借りる権利です。借地人(土地を借りる人)は借地権を持ち、地主に対して土地の使用の対価として地代を支払います。より詳しくいいますと、借地借家法に基づき、建物の所有を目的とする地上権(物権)もしくは土地賃貸借契約に基づいて土地を賃借する権利(債権)を指します。

一方、底地権とは、土地の所有者が借地人に土地を貸している状態の土地所有権を意味します。借地権が存在している土地のことを「底地(そこち)」といい、この底地について地主が行使する権利のことを底地権というのです。地主は底地権を行使することで、賃料としての地代を受け取ります。

2.借地権の種類

そして借地権は、一般的に借地権として呼ばれる「普通借地権」と、「定期借地権」の2種類に大きく分類されます。さらに定期借地権は、一般定期借地権、事業用定期借地権等、建物譲渡特約付借地権の3種類に分けられます。また、これら4つの借地権に加え、少し特殊な一時使用目的の借地権もあります。

- 普通借地権

- 一般定期借地権(借地借家法第22条)

- 事業用定期借地権等(借地借家法第23条)

- 建物譲渡特約付借地権(借地借家法第24条)

- 一時使用目的の借地権(借地借家法第25条)

2-1.普通借地権

「普通借地権」とは、地主と借地人の間で「土地の使用に関する契約が更新されること」が前提となっている借地権のことです。借地借家法により、正当な理由がない限り借地人を土地から立ち退かせることが困難であるなど、普通借地権における借地人の権利は強く保護されています。例えば、借地権者が契約の更新を請求した場合には、地主が「正当の事由」を備えた異議を述べない限り、従前の契約と同一の条件で賃貸借契約を更新したものとみなされます(借地借家法第5条、同第6条)。このため、借地人は安定して長期間にわたり土地を利用することができるのです。

2-2.定期借地権

「定期借地権」とは、契約で定められた期間が終了すれば、自動的に土地を地主に返却することが決まっている借地権のことです(借地借家法第22条)。定期借地権における借地人の権利は普通借地権の場合と比べると弱く、一定の期間満了によって更新されることなく権利が消滅し、土地が所有者に返還されることになります。地主は契約期間を定めておくことで、土地を効率的に活用することが可能となるのです。

(定期借地権)

借地借家法第22条 存続期間を五十年以上として借地権を設定する場合においては、第九条及び第十六条の規定にかかわらず、契約の更新(更新の請求及び土地の使用の継続によるものを含む。次条第一項において同じ。)及び建物の築造による存続期間の延長がなく、並びに第十三条の規定による買取りの請求をしないこととする旨を定めることができる。この場合においては、その特約は、公正証書による等書面によってしなければならない。

2 前項前段の特約がその内容を記録した電磁的記録(電子的方式、磁気的方式その他人の知覚によっては認識することができない方式で作られる記録であって、電子計算機による情報処理の用に供されるものをいう。第三十八条第二項及び第三十九条第三項において同じ。)によってされたときは、その特約は、書面によってされたものとみなして、前項後段の規定を適用する。

2-3.事業用定期借地権等

定期借地権のうち「事業用定期借地権等」は、専ら事業の用に供する建物(居住用を除く)の所有を目的とするもの(借地借家法第23条)で、必ず公正証書によって契約を締結しなければならない借地権です。その期間を30年以上50年未満とするものを「事業用定期借地権(借地借家法第23条1項)」、期間を10年以上30年未満とするものを「事業用借地権(借地借家法第23条2項)」と区別しています。

(事業用定期借地権等)

借地借家法第23条 専ら事業の用に供する建物(居住の用に供するものを除く。次項において同じ。)の所有を目的とし、かつ、存続期間を三十年以上五十年未満として借地権を設定する場合においては、第九条及び第十六条の規定にかかわらず、契約の更新及び建物の築造による存続期間の延長がなく、並びに第十三条の規定による買取りの請求をしないこととする旨を定めることができる。

2 専ら事業の用に供する建物の所有を目的とし、かつ、存続期間を十年以上三十年未満として借地権を設定する場合には、第三条から第八条まで、第十三条及び第十八条の規定は、適用しない。

3 前二項に規定する借地権の設定を目的とする契約は、公正証書によってしなければならない。

2-4.建物譲渡特約付借地権

建物譲渡特約付借地権とは、借地権を設定する際に、借地権の設定から30年以上経過した日に借地上の建物を地主に相当の対価で譲渡する旨の特約を付した借地権です(借地借家法第24条)。建物譲渡特約付借地権の設定契約は必ず書面である必要はありませんが、借地権の内容と建物譲渡特約の内容について明記した契約書を作成しておくことが望ましいです。

(建物譲渡特約付借地権)

借地借家法第24条 借地権を設定する場合(前条第二項に規定する借地権を設定する場合を除く。)においては、第九条の規定にかかわらず、借地権を消滅させるため、その設定後三十年以上を経過した日に借地権の目的である土地の上の建物を借地権設定者に相当の対価で譲渡する旨を定めることができる。

2 前項の特約により借地権が消滅した場合において、その借地権者又は建物の賃借人でその消滅後建物の使用を継続しているものが請求をしたときは、請求の時にその建物につきその借地権者又は建物の賃借人と借地権設定者との間で期間の定めのない賃貸借(借地権者が請求をした場合において、借地権の残存期間があるときは、その残存期間を存続期間とする賃貸借)がされたものとみなす。この場合において、建物の借賃は、当事者の請求により、裁判所が定める。

3 第一項の特約がある場合において、借地権者又は建物の賃借人と借地権設定者との間でその建物につき第三十八条第一項の規定による賃貸借契約をしたときは、前項の規定にかかわらず、その定めに従う。

2-5.一時使用目的の借地権

一時使用目的の借地権とは、臨時設備の設置など、一時的に土地を使用するために設定されたことが明らかな借地権です(借地借家法第25条)。住宅展示場やイベント、サーカスの興行などで土地を借りる場合がこれに該当します。

(一時使用目的の借地権)

借地借家法第25条 第三条から第八条まで、第十三条、第十七条、第十八条及び第二十二条から前条までの規定は、臨時設備の設置その他一時使用のために借地権を設定したことが明らかな場合には、適用しない。

借地権割合とは

1.相続税務における借地権割合とは

借地権は、土地を実際に所有していなくても、相続の際に課税対象となる財産です。そのため、親が利用していた借地を子が相続した場合、その借地権は相続財産として評価する必要が生じます。借地権の評価額に対して相続税が課税されることとなるのです。そして、相続税の計算にあたって基準となるのが「借地権割合」です。

以下では、具体的な借地権割合について確認していきましょう。

1-1.借地権割合と底地権割合

借地権割合とは、1つの土地における底地権と借地権の割合を示す指標であり、具体的には「土地を更地として評価した価格に対する借地権の価格の割合」を意味します。借地権割合は、相続税や贈与税の課税にあたって国が定めた割合であり、実際の借地権取引でもこの割合を基に評価されることが一般的です。

国税庁は、地域ごとに30%から90%の範囲で借地権割合を定めています。土地の利用価値が高い地域では、借地権割合も高く設定されています。例えば、東京駅周辺や銀座などの主要駅周辺や繁華街では、90%という高い割合が設定されています。一方で、郊外のように建物が少ない地域では、借地権割合が定められていないこともあります。

借地権割合に関連して、「底地権割合」とは、地主側の権利(底地)が占める割合のことを意味します。借地権割合とは、一方が高ければ他方が低くなるという代替関係(逆相関関係)にありますので、例えば借地権割合が70%であれば底地権割合は30%となります。

1-2.売買実務における借地権割合

また、相続税などの計算以外でも、不動産の売買実務において借地権割合が用いられることもあります。

売買実務における借地権割合は、土地の更地価格や建付地価格に対する借地権の経済的利益を評価するための、重要な指標となります。国税局長が設定した借地権割合を基準に、個別の契約内容(権利金、地代、存続期間等)による補正を加えて算出した価格が、取引価格となることが一般的です。

2.借地権割合の調べ方

次に、借地権割合の調べ方をご紹介いたします。

2-1.国税庁の「路線価図」で確認

借地権割合は、国税庁のホームページで確認することができます。国税庁の運営するホームページ「財産評価基準書」を開くと、都道府県地図が出てきますので、調べたい都道府県を選択します。

参考:財産評価基準書(国税庁)

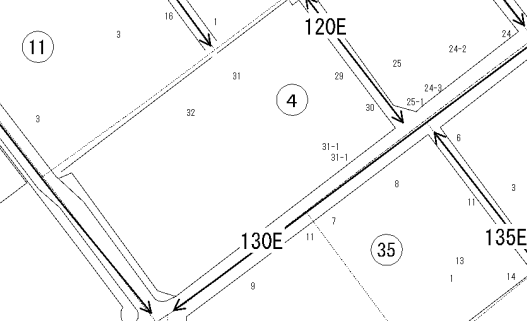

「1.土地関係」の「路線価図」を選択し、借地権割合を確認したい市区町村を選択すると、下のような地図が表示されます。

上の地図にある「130E」や「120E」というのが、路線価と借地権割合です。路線価は「130」などの数字部分で1㎡当たりの価額(千円単位)で表示されており、借地権割合は「E」などのアルファベットで表示されています。

この借地権割合を示すアルファベットはAからGまでの7段階で分類されており、それぞれのアルファベットに対応する借地権割合が、下表のとおり定められています。

|

記号 |

借地権割合 |

底地割合 |

|---|---|---|

|

A |

90% |

10% |

|

B |

80% |

20% |

|

C |

70% |

30% |

|

D |

60% |

40% |

|

E |

50% |

50% |

|

F |

40% |

60% |

|

G |

30% |

70% |

例えば、記号Aの場合、借地権割合は90%であり、土地全体の評価額のうち9割が借地権の価値として評価されることを意味します。一方、底地割合は借地権割合を100%から差し引いて算出されるため、記号Aの場合の底地割合は10%となります。したがって、この地図の「130E」の路線価は13万円、借地権割合は50%となるのです。

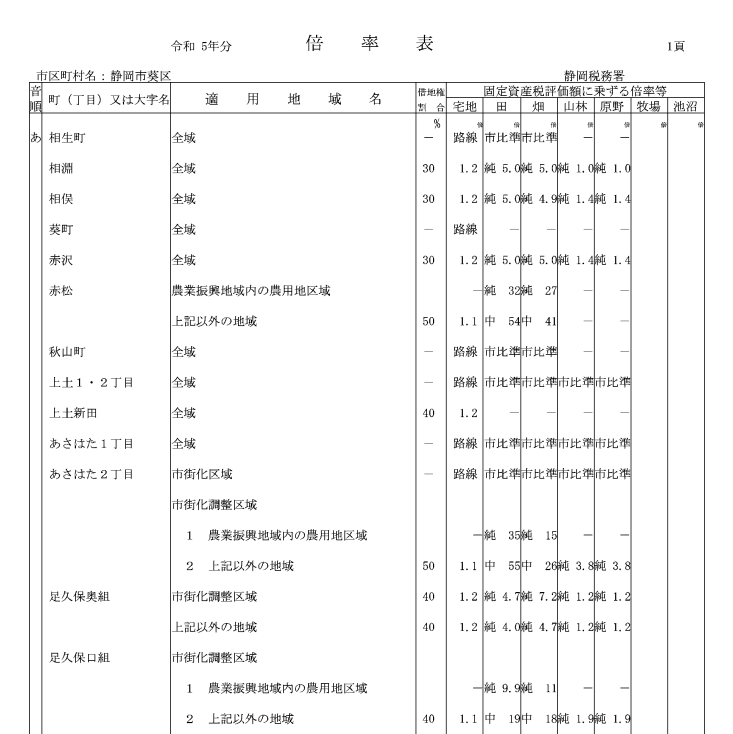

2-2.評価倍率表で確認

なお、郊外などの路線価が定められていない地域の借地権割合は、評価倍率表から調べることが可能です。評価倍率表も、国税庁のホームページ「財産評価基準書」で都道府県を選択し、「1.土地関係」の「評価倍率表」から調べたい市区町村を選ぶと、借地権割合が記載された表を確認できます。

借地権の評価

1.借地権の相続税評価額と借地権価格

借地権の評価額のことを「借地権価格」といいます。

ところで、「借地権価格」といっても、借地権価格を評価する目的によって、「相続税評価額」と「借地権価格」の2つの意味を持っています。

「相続税評価額」としての借地権価格は、相続税や贈与税の計算において用いられる借地権評価額を意味します。この場合の借地権価格は、税額を計算するために必要な金額であり、借地権の種類に応じて計算方法が定められています。本記事で解説させていただく借地権価格は、この「借地権の相続税評価額」となります。

一方で、不動産の取引市場などで「借地権価格」というと、借地権や借地権付き建物を売買する際に用いられる借地権の評価額を意味することが一般的です。この場合の借地権価格は、市場での取引価格を反映しており、地代や更新料の有無、承諾料の価格、ローンの承諾の有無、売主と土地所有者との関係性、条件が近い不動産の価格などが評価額を左右します。同じ土地の借地権でも、売買のための借地権価格は変動することがあるのです。

このため、相続税や贈与税のための借地権価格と、売買のための借地権価格では、金額に大きな差が生じることもあるため、注意が必要です。

2.借地権の相続税評価額の計算方法

さて、借地権の相続税評価額の計算方法を見ていきましょう。前述のとおり、借地権には「普通借地権」と「定期借地権等」の2種類の借地権があり、それぞれ評価方法が異なります。

2-1.普通借地権の評価額の計算

普通借地権の相続税評価額は、以下の計算式で算出します。

土地の自用地評価額とは、国税庁が公表する路線価などを基に計算した、借地権がない場合の土地の評価額のことです。路線価を調べたら、路線価に土地の面積を掛けて土地の評価額を算出します(土地の自用地評価額 = 路線価 × 土地の面積)。仮に、路線価が10万円の土地の面積が100㎡としたら、土地の自用地評価額は「10万円 × 100㎡ = 1,000万円」となります。このケースで借地権割合が60%の場合、普通借地権の評価額は「1,000万円 × 0.6 = 600万円」となるのです。

2-2.定期借地権の評価額の計算

定期借地権は、契約で定められた期間だけ土地を借りる権利です。この借地権の評価額を算出する際には、借地権者が得られる経済的利益と借地権の残存期間を考慮します。具体的な計算式は以下のとおりです。

なお、計算式の①は「課税時期の一般定期借地権の残存期間年数に応ずる基準年利率による複利年金現価率」を、②は「一般定期借地権の設定期間年数に応ずる基準年利率による複利年金現価率」を意味しています。

ただし、定期借地権等が設定された時点と課税時点で借地権者に帰属する経済的利益に変化がない場合は、以下の計算式で定期借地権等の評価額を算出します。

この場合の計算式の①は「定期借地権等の設定時の借地権者に帰属する経済的利益の総額」を、②は「定期借地権等の設定時の宅地の通常取引価額」を、③は「課税時期の定期借地権等の残存年数に応ずる基準年利率による複利年金現価率」を、④は「定期借地権等の設定期間年数に応ずる基準年利率による複利年金現価率」となります。

2-3.路線価がない地域の借地権の評価額の計算

路線価が定められていない地域の借地権の評価額は、「評価倍率表」の借地権割合を基準に算出します。計算式は、以下のとおりです。

例えば、固定資産税評価額が2,000万円で、倍率が1.2、借地権割合が70%の場合、相続税評価額は「2,000万円 × 1.2 × 0.7 = 1,680万円」となります。

3.借地権の評価方法は地代・権利金の支払い状況で異なる

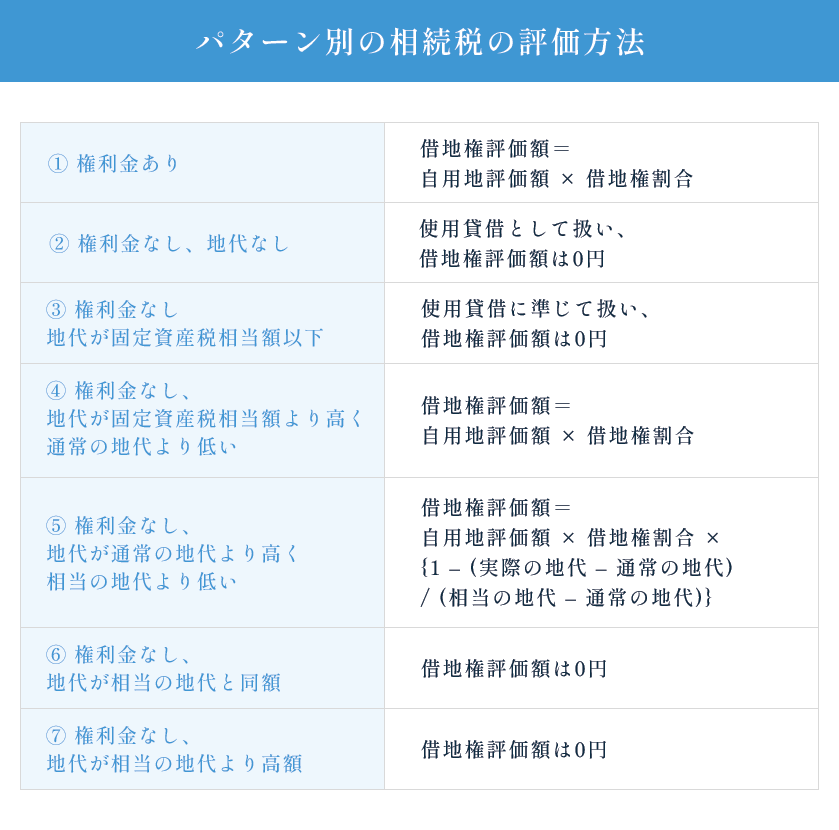

以上のとおり、借地権評価額は原則として「土地の自用地評価額 × 借地権割合」で算出します。その上で、「契約時に権利金を支払った」、「借主が地代を支払っている」などの個別の事情に応じて、以下のとおり計算方法が変わってきます。

そこで以下では、貸主と借主ともに個人の場合におけるパターン別の計算方法をご紹介いたします。

-

権利金の支払いあり

権利金とは、借地権の設定時に借主から地主へ支払われるお金で、原則として返還義務のない一時金のことです。地代の前払いや場所的利益の対価、借地権設定の対価といった性質を有しています。借主が権利金を支払っている場合は、通常の借地権の計算式「借地権評価額 = 自用地評価額 × 借地権割合」で借地権評価額を算出します。土地の借主と地主が親族等でない場合は、この評価方法となることが多いです。

-

権利金と地代の支払いなし

地代とは、土地の使用および収益の対価として継続的に支払われる賃料のことです。地代と権利金の支払いがない場合は「使用貸借」として取り扱われるため、借地権の評価額は0円となります。

-

権利金なし、固定資産税相当額以下の地代の支払いあり

「使用貸借」として取り扱われるため、借地権の評価額は0円となります。

-

権利金なし、固定資産税相当額より高く通常の地代より低い地代の支払いあり

通常の地代とは、権利金を支払っていない底地の部分に対する使用料のことで、「過去3年間の自用地評価額の平均値 ✕( 1 - 借地権割合)✕ 6%」の計算式で算出される金額です。この通常の地代よりも低い額の地代を支払っている場合は、通常の借地権の計算式「借地権評価額 = 自用地評価額 × 借地権割合」で算出します。

-

権利金なし、通常の地代より高く相当の地代より低い地代の支払いあり

借地権の設定に際して権利金の授受がなく、かつ支払っている地代の額が「通常の地代」を超え「相当の地代」に満たない場合、少し特殊な計算式で算出することになります。「相当の地代」とは、権利金の支払に代えて支払われる地代のことで、「過去3年間の自用地評価額の平均値 ✕ 6%」の計算式で算出されます。したがって、借地権の評価額の計算式は「借地権評価額 = 自用地評価額 × 借地権割合 × { 1 ― (実際の地代 ― 通常の地代)÷(相当の地代 ― 通常の地代)}」となります。

親族間や同族会社間などの特定の関係で土地の貸し借りが行われるケースなどが、このパターンに該当することが多いです。 -

権利金なし、相当の地代と同額の地代の支払いあり

支払っている地代が相当の地代と同額の場合、権利金の未払分が地代によって賄われているとみなされ、独立した借地権の価値は生じないものとされるため、借地権評価額は0円となります。

-

権利金なし、相当の地代より高額の地代の支払いあり

相当の地代を超える額の地代を支払っている場合も、借地権の評価額は0円となります。権利金として支払うべき経済的価値が、高額な地代の支払いによって相殺されているとみなされるためです。相当の地代を超える部分についてはその実態に応じて、借主から貸主に対する「利益の享受」としてみなされ、贈与税や所得税・法人税の課税対象となる可能性があります。

このように、個々の事情によって計算方法はさまざまです。借地権の相続税評価額の計算は複雑ですので、弁護士などの専門家にご相談いただくことをお勧めいたします。

借地権の注意点

1.借地権の相続に関する注意点

借地権を相続する際には、特に以下の3点に注意が必要です。

-

借地権を相続しても、名義変更の手続きは基本的に必要ありません。しかし、地主に対しては相続の事実を通知し、今後の地代支払いなどについて明確にしておくことが大切です。なお、借地権が登記されている場合には登記簿上の名義変更が必要です。

-

借地上にある建物の名義が借地権者と異なる場合、借地権を主張することができなくなる恐れがあります。そのため、借地上の建物については、必ず名義変更するようにしましょう。

-

借地権者以外の名義で建物を建築する場合、地主の承諾が必要です。無断で建築すると無断転貸とみなされ、借地契約が解除されてしまう恐れがあります。特に、二世帯住宅などで注意が必要です。

2.借地権の贈与・遺贈に関する注意点

借地権は第三者に贈与することが可能ですが、その権利が「地上権」か「土地賃借権」によって、地主の承諾が必要になることがあります。

地上権の場合は、地主の同意を得ることなく、自由に第三者に贈与(譲渡)することが可能です。一方で土地賃借権の場合、借地権の譲渡には地主(賃貸人)の承諾が必要です(民法第612条1項)。地主の承諾が得られない場合、借地権者は裁判所に対し、地主の承諾に代わる許可を申し立てることができます。

また、贈与ではなく遺言によって借地権を法定相続人以外の人に遺贈する場合も、地主の承諾が必要となることがあります。

3.借地権割合は使用貸借には適用されない

使用貸借とは、当事者の一方が無償で使用・収益をした後に返還する旨の契約です(民法第593条)。使用貸借については、① 使用借権は借地借家法の保護を受けられない、② 第三者に対する対抗力(登記等)も認められていない、③ 原則として借主の死亡によりその効力を失う一身専属の権利、という性質から、客観的な経済的価値(交換価値)がないとされ、評価額がゼロとされます。

(使用貸借)

民法第593条 使用貸借は、当事者の一方がある物を引き渡すことを約し、相手方がその受け取った物について無償で使用及び収益をして契約が終了したときに返還をすることを約することによって、その効力を生ずる。

賃貸借との最大の違いは、その「対価性」の有無にあります。建物等の使用・収益があっても、賃料の支払いがない場合や、相当額以下の金額しか支払っていない場合などには、対価性が認められないため使用貸借に該当するとされています(最高裁判所昭和41年10月27日判決、最高裁判所昭和35年4月12日判決)。

なお、この点に関しては「使用貸借に係る土地についての相続税及び贈与税の取扱いについて(使用貸借通達)」にも、以下のとおり明記されています。

使用貸借通達1 建物又は構築物(以下「建物等」という。)の所有を目的として使用貸借による土地の借受けがあった場合においては、借地権(建物等の所有を目的とする地上権又は賃借権をいう。以下同じ。)の設定に際し、その設定の対価として通常権利金その他の一時金(以下「権利金」という。)を支払う取引上の慣行がある地域(以下「借地権の慣行のある地域」という。)においても、当該土地の使用貸借に係る使用権の価額は、零として取り扱う。

この場合において、使用貸借とは、民法(明治29年法律第89号)第593条に規定する契約をいう。したがって、例えば、土地の借受者と所有者との間に当該借受けに係る土地の公租公課に相当する金額以下の金額の授受があるにすぎないものはこれに該当し、当該土地の借受けについて地代の授受がないものであっても権利金その他地代に代わるべき経済的利益の授受のあるものはこれに該当しない。

借地権割合に関するQ&A

Q1.借地権割合とは何ですか?

A:借地権割合とは、土地の価格に占める借地権の価値の割合のことです。借地権割合は、借地権の評価額を算出するために使用されます。基本的に国税局が各地域ごとに設定しているため、ホームページに掲載されている路線価図で確認することができます。一般的には、地価の高い地域ほど借地権割合も高くなります。例えば、東京の商業地では約80%~90%、住宅地では約60%~70%の割合で設定されていることが多いです。

Q2.借地権価格とは何ですか?相続税評価額と売買価格の違いについても教えてください。

A:借地権価格とは、借地権の評価額のことです。借地権価格は、相続税等の計算における「相続税評価額」という意味の借地権価格と、不動産取引市場における売買のための評価額を意味する「借地権価格(売買価格)」という、目的に応じた2つの意味を持っています。

相続税評価額は借地権の種類に応じて計算方法が定められている一方、売買価格は市場の需給バランスや取引条件などによって変動するため、同じ「借地権価格」といっても相続税評価額と売買価格とで金額に大きな差が生じることがあります。

Q2.借地権割合はどのようにして調べることができますか?

A:借地権割合は、国税庁のホームページから検索することができます。国税庁のホームページ「財産評価基準書」にアクセスし、借地権割合を知りたい地域を選択します。表示される路線価図で、該当する住所に記載されている数字とアルファベットを確認しましょう。数字が路線価(1㎡当たりの価格)、アルファベットが借地権割合を表しています。借地権割合はA(90%)からG(30%)までの7つに分類されています。

まとめ

この記事では、借地権割合について弁護士が解説させていただきました。

相続税の計算では、不動産の評価額は課税額に大きく影響するため、適切に計算することが重要です。特に、借地権が設定されている不動産は、契約期間の有無や権利金の有無、地代の金額などによって計算方法が変わってくるため、正しく理解して進めなければなりません。

借地権評価額の計算は何かと複雑になりがちですので、専門家である弁護士にご相談いただくことをお勧めいたします。

弁護士法人あおい法律事務所では、弁護士による法律相談を初回無料で行っております。事務所にお越しいただいての対面によるご相談のほか、お電話によるご相談もお受けしておりますので、お気軽にお問合せいただければと思います。

この記事を書いた人

弁護士法人あおい法律事務所

代表弁護士

雫田 雄太

略歴:慶應義塾大学法科大学院修了。司法修習終了。大手法律事務所執行役員弁護士歴任。3,000件を超える家庭の法律問題を解決した実績から、家庭の法律問題に特化した法律事務所である弁護士法人あおい法律事務所を開設。静岡県弁護士会所属。

家庭の法律問題は、なかなか人には相談できずに、気付くと一人で抱え込んでしまうものです。当事務所は、家庭の法律問題に特化した事務所であり、高い専門的知見を活かしながら、皆様のお悩みに寄り添い、お悩みの解決をお手伝いできます。ぜひ、お一人でお悩みになる前に、当事務所へご相談ください。必ずお力になります。