配偶者居住権とは?要件や登記の必要性、デメリット、評価方法を解説

夫が亡くなった後も、夫の持ち家に住み続けたいと願う人は多いでしょう。しかし、法的に居住権を確保するためには、自宅の所有権を取得するか、相続人から利用権を設定してもらう必要がありました。そのため、特に配偶者以外の相続人がいる場合は、なかなか認めてもらえないケースもありました。

しかし、令和2年4月1日以降の相続から適用される「配偶者居住権」により、配偶者の居住権を確保しつつ、老後の生活資金もある程度取得できるようになりした。

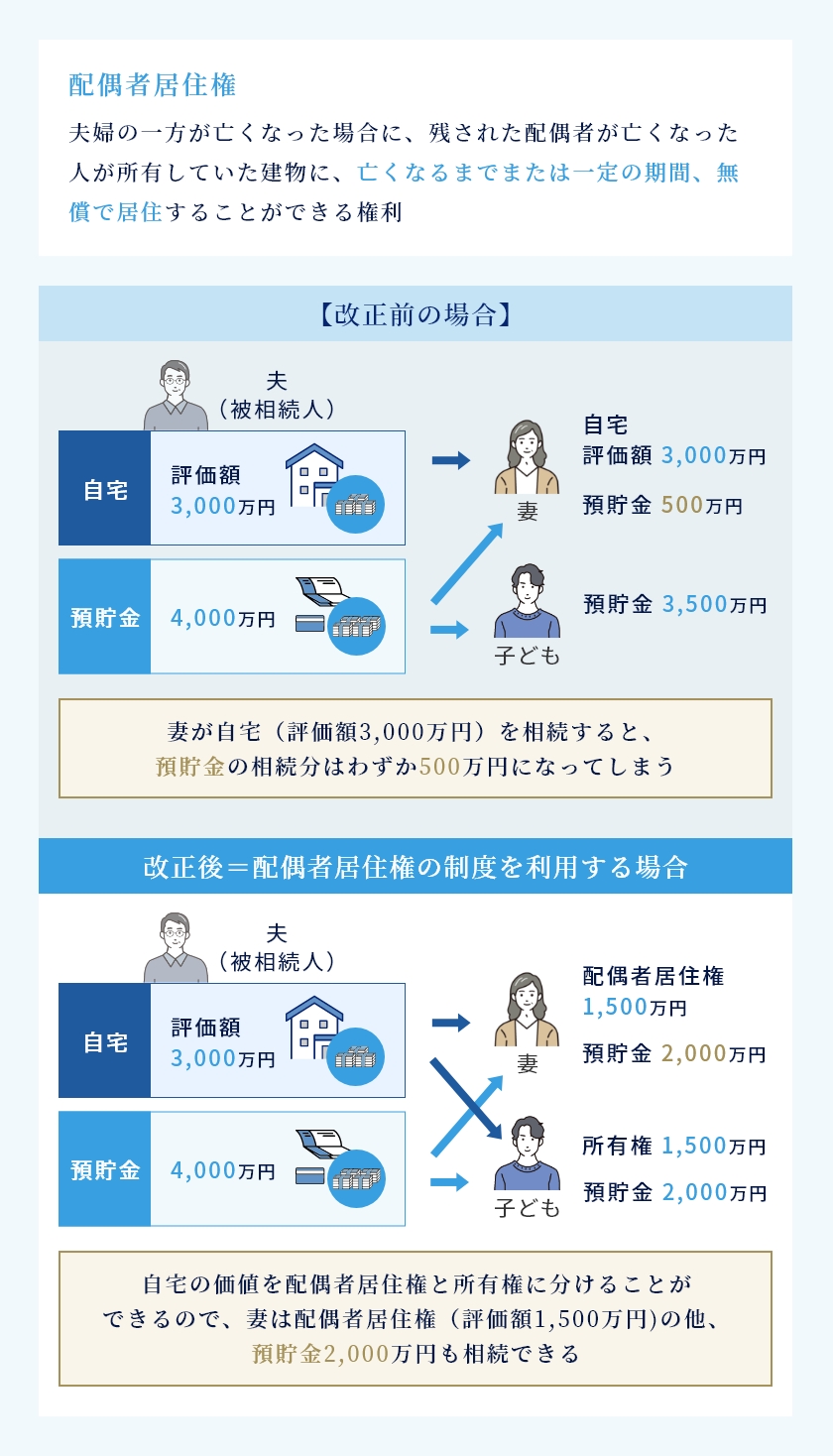

配偶者居住権とは、配偶者が亡くなった場合に、残された配偶者が被相続人が所有していた建物に無償で居住し続けることができる権利です。この記事では、配偶者居住権の概要や要件、デメリットについてわかりやすく解説します。また、相続税を計算する際の配偶者居住権の評価方法についても解説しますのでぜひ最後までご覧ください。

目次

配偶者居住権とは│令和2年4月1日以降の相続から利用可能

配偶者居住権とは?│事例でわかりやすく解説!

配偶者居住権とは、夫婦の一方が亡くなった場合に、残された配偶者が亡くなった人が所有していた建物に、亡くなるまでまたは一定の期間、無償で居住することができる権利です。

この権利は、令和2年4月1日以降に発生した相続から新たに認められたもので、残された配偶者の居住権を保護するために設けられました。

具体的には、建物の価値を「所有権」と「居住権」に分けて考え、残された配偶者は建物の所有権を持っていなくても、一定の要件の下で居住権を取得することで、亡くなった人が所有していた建物に引き続き住み続けることができるようになります。

単に遺言などで家の所有権を配偶者に相続させればよいようにも思うかもしれませんが、そうすると配偶者が相続できる住居以外の預貯金などの相続財産が少なくなってしまいます。そこで、所有権よりも価値が低い配偶者居住権だけを配偶者に相続させることで、預貯金もある程度相続できるようになるのです。

例えば、夫が亡くなり、遺産として自宅(評価額3,000万円)と預貯金(4,000万円)がある場合を考えてみましょう。法定相続分では、妻と子どもがそれぞれ半分ずつ、つまり3,500万円を相続します。この時、妻が自宅(評価額3,000万円)を相続すると、預貯金の相続分はわずか500万円になってしまいます。

しかし、配偶者居住権の制度を利用すると、自宅の価値を配偶者居住権と所有権に分けることができます。妻は自宅そのものよりも価値が低い配偶者居住権を相続することになるので、その分自宅以外の他の財産も一定程度相続できるのです。

つまり、妻が配偶者居住権を1,500万円、子どもが所有権を1,500万円で相続するとします。この場合、妻は配偶者居住権(評価額1,500万円)の他預貯金2,000万円も相続できることになり、老後の生活資金も確保することができます。

さらに、妻は配偶者居住権を取得したことで、無償で自宅に住み続けることができ、安心して生活を送ることができるようになるのです。

第千二十八条 被相続人の配偶者(以下この章において単に「配偶者」という。)は、被相続人の財産に属した建物に相続開始の時に居住していた場合において、次の各号のいずれかに該当するときは、その居住していた建物(以下この節において「居住建物」という。)の全部について無償で使用及び収益をする権利(以下この章において「配偶者居住権」という。)を取得する。ただし、被相続人が相続開始の時に居住建物を配偶者以外の者と共有していた場合にあっては、この限りでない。

一 遺産の分割によって配偶者居住権を取得するものとされたとき。

二 配偶者居住権が遺贈の目的とされたとき。

2 居住建物が配偶者の財産に属することとなった場合であっても、他の者がその共有持分を有するときは、配偶者居住権は、消滅しない。

3 第九百三条第四項の規定は、配偶者居住権の遺贈について準用する。

(引用:e-GOV「民法1028」)

「配偶者居住権」について法務局ホームページ「配偶者居住権とは」でわかりやすく簡単に解説されていますので、こちらもご参照ください。

また、法務省ホームページ「残された配偶者の居住権を保護するための方策が新設されます。」においても「配偶者居住権」についてQA形式でわかりやすく解説されていますので、参照してみてください。

そもそも居住権とは

居住権とは、特定の建物に住んでいた人が、その建物に引き続き住み続ける権利です。

法改正以前は、この居住権が問題となるのは主に家の賃貸借のケースでした。

賃貸アパートや借家に同居していた夫が死亡すると相続人である妻は、被相続人が持っていた借主としての権利を引き継ぐので、そのまま賃貸物件に住むことができます。つまり、 被相続人の配偶者は、法定相続人として賃借権を相続することができるということです。

従来の居住権における議論はこのようなものでしたが、令和2年4月の民法改正により、持ち家の相続においても居住権の問題が関わってくるようになりました。

以下、このような法改正が行われた背景について解説します。

不動産と配偶者の居住権│民法改正の背景

なぜ、配偶者居住権が新設されたのでしょうか。

配偶者居住権が設けられた背景には、高齢化の進行によって、夫婦の一方が亡くなった後、残された配偶者が一人で長期間生活するケースが増えています。

このような状況で、通常、配偶者はこれまで住んでいた家に住み続けたいと望みますが、その家が亡くなった人の所有だった場合は、相続の対象となります。

この時、従来の方法で相続を行うと、老後の生活資金が確保できないなどの問題点が浮き彫りになってきました。

従来の相続手続きでは、主に以下の3つの方法がありましたが、それぞれに問題がありました。

1つ目は、配偶者が家の所有権を相続する方法です。しかし、これでは他の相続人と遺産分割をすると、家以外の財産つまり預貯金など老後の資金を確保できないケースが多いでしょう。

2つ目は、家を相続した人から配偶者が無償で借りる方法です。これについても、不動産を売却した場合は、使用借権を第三者に対抗できず、退去を迫られる可能性があります。

3つ目は、有償で借りる方法ですが、毎月賃料を支払わなければならず生活の負担になってしまいます。

例えば、被相続人が3000万円の自宅と4000万円の預金を持っていて、妻と娘が相続人である場合を考えます。このとき、妻と娘が合意できなければ法定相続分で遺産を分けることになり、妻が自宅を相続したい場合は、預金を500万円しか相続できないため生活が成り立たなくなる恐れがあります。

また、財産が自宅3000万円、預金が1000万円の場合、娘に残りの1000万円を相続させるためには、自宅を売却しなければいけない可能性があります。

このような問題を解決するために、令和2年4月から新しく認められた権利が配偶者居住権です。この権利により、公平に遺産を分けたうえで、安定した住居と生活も確保することが可能となり、家庭の事情に合った遺産分割がしやすくなりました。

配偶者居住権は何年存続する?│期間を定めた場合は更新や延長はできない

配偶者居住権は原則として、配偶者が亡くなるまで続きます(民法1030条1項)。つまり、配偶者は生涯その家に住み続けることが可能です。

ただし、遺産分割や遺言で別の取り決めがある場合や、家庭裁判所の判断などによって、配偶者居住権の期間が定められる場合もあります。その場合は、延長や更新などは原則としてできません。

第千三十条 配偶者居住権の存続期間は、配偶者の終身の間とする。ただし、遺産の分割の協議若しくは遺言に別段の定めがあるとき、又は家庭裁判所が遺産の分割の審判において別段の定めをしたときは、その定めるところによる。

(引用:e-GOV「民法1030条」)

婚姻期間20年以上の夫婦に適用される特例│遺言で配偶者居住権を設定した場合

残された配偶者のために、亡くなる前に遺言で配偶者居住権を遺贈することができます。

特に、婚姻期間が20年以上経過している夫婦には、特例が認められています。

婚姻期間が20年以上の夫婦に適用される特例として、遺言で配偶者居住権を設定しても、遺産分割で配偶者の取り分が減少することは原則としてありません。

この特例により、自宅を贈与または遺贈された場合、特別受益として扱われず、遺産分割の対象から外すことができます。これにより、自宅以外の預貯金などの財産についてのみ、他の相続人との間で取り決めを行うことになり、結果的に配偶者の取り分が多くなる可能性があります。

ただし、この場合、他の相続人の遺留分に注意が必要です。遺留分は、被相続人の配偶者、子、父母に認められる最低限の遺産の取り分であり、遺留分を侵害すると配偶者は遺留分侵害額請求を受けてしまい相続トラブルに発展するリスクがあります。

トラブルを回避するためには、家族で事前に話し合いを行っておくか、遺留分を侵害しないような遺贈や贈与を行う必要があります。

配偶者居住権の要件とは

配偶者居住権が成立するためには,以下の3つの要件を満たす必要があります。

- 相続開始時に、配偶者が被相続人の所有する建物に居住していること。

- 相続開始時に、被相続人が建物を配偶者以外と共有していないこと。

- 遺産分割、遺贈、死因贈与、家庭裁判所の審判のいずれかにより配偶者居住権を取得したこと。

配偶者居住権が認められる配偶者とは、法律上の配偶者である必要があり、内縁の配偶者などは含みません。また、被相続人が亡くなった時点で、その自宅に住んでいた配偶者にだけ認められますので、別居をしていた場合などは認められません。

また、被相続人が自宅を第三者と共有している場合は配偶者居住権を設定することができません。

令和2年(2020年)4月1日以降に発生した相続・作成した遺言にのみ適用

配偶者居住権の制度は、令和2年4月1日から施行されたため、配偶者居住権は、2020年3月以前に亡くなった方の相続では適用されません。

また、遺産分割協議が2020年4月以降に行われても、被相続人が亡くなった日が2020年3月以前であれば、配偶者居住権を設定することはできません。

遺言によって配偶者居住権を遺贈する場合も、2020年4月1日以降に作成された遺言でなければ認められません。

配偶者居住権は登記手続きを!

配偶者居住権とは、長期間自宅に住み続けることができる権利です。しかし、自宅の所有権を引き継いだ子どもが将来的にその家を売却することも考えられます。そのような状況に備えて、配偶者居住権を登記しておくことが大切です。

登記をしておけば、家族内だけでなく、第三者である買い手に対しても「住む権利」を主張することができます。(民法1031条の2)これにより、配偶者は安心して自宅に住み続けることが可能となります。

なお、自宅の所有者は、配偶者に対して配偶者居住権の登記を行わせる義務があります。(民法1031条の1)

配偶者居住権を登記する際は、配偶者(権利を持つ人)と建物の所有者(登記を行う義務がある人)が一緒に申請することになります。ただし、配偶者居住権の登記は建物に対してのみ可能で、土地には登記できません。

(配偶者居住権の登記等)

第千三十一条 居住建物の所有者は、配偶者(配偶者居住権を取得した配偶者に限る。以下この節において同じ。)に対し、配偶者居住権の設定の登記を備えさせる義務を負う。

2 第六百五条の規定は配偶者居住権について、第六百五条の四の規定は配偶者居住権の設定の登記を備えた場合について準用する。

(引用:e-GOV「民法1031条」)

配偶者居住権の登記申請書については、法務局ホームページに様式と記載例が掲載されていますので、ご参照ください。

配偶者居住権にはどんなデメリットがある?

自宅の譲渡や売却ができない

配偶者居住権のひとつ目のデメリットは、権利者である配偶者が自宅を譲渡や売却することができない点です。

配偶者居住権は、あくまでその家に住み続ける権利であり、不動産の所有権とは異なります。したがって、たとえ配偶者が老人ホームに入居することになったとしても、自宅を売りに出すことはできません。

一方で、自宅の所有者(例えば子ども)は物件を売却することができますが、配偶者居住権が設定されているため、新しい購入者はその家に住むことができません。これは、配偶者が認知症になって病院や施設に入る場合などに問題となります。

配偶者居住権は、特に期間を定めずに設定されている場合、配偶者が亡くなるまで有効です。そのため、配偶者が実際に家に住んでいなくても、権利が消滅しない限り、物件の所有者は自宅を売却することができません。特に配偶者が認知症になって居住権の放棄が困難な場合に、家を持て余すことになってしまいます。

所有者の税負担が大きい

配偶者居住権の2つ目のデメリットは、所有者が固定資産税の負担を背負うことです。配偶者居住権があると、配偶者は自宅に住み続けることができますが、この権利はあくまで居住権に過ぎません。

そのため、配偶者は建物に関する固定資産税など必要な費用を負担する義務がありますが、土地にかかる固定資産税は所有者が支払わなければなりません。

これは配偶者が家に住んでいるにも関わらず、所有者が土地の税金を負担しなければならないという不公平感を生むでしょう。配偶者居住権を設定する際には、トラブルにならないよう事前に十分な話し合いが必要です。

配偶者居住権の評価方法は?

配偶者居住権には相続税がかかる

配偶者居住権は、配偶者が生涯にわたって家に住み続けることができる権利です。この権利には一定の財産的価値があるため、相続財産の一部とみなされ、相続税の課税対象となります。

そのため、相続税評価が必要となります。

配偶者居住権は、建物を利用する権利ですが、実際には建物の利用と同時にその敷地も利用することになります。そのため、配偶者居住権を評価する際には、敷地の利用権もあわせて評価する必要があります。

ここでは、配偶者居住権とそれに伴う敷地の利用権について、相続税評価の方法についてわかりやすく解説します。

①建物の配偶者居住権を評価する

建物の配偶者居住権の評価は、建物の相続税評価額(時価)から所有者の権利分を引いた金額で行います。相続税評価額は固定資産税評価額と同じであるため、固定資産税の課税明細で確認することができます。

具体的な計算式は次の通りです。

建物の耐用年数は、所得税法上の住宅の耐用年数×1.5で求めた年数を使用します。住宅の耐用年数は、建物の構造ごとに定められており、例えば木造の住宅の場合は22年です。(国税庁ホームページ「主な減価償却資産の耐用年数表」参照)

存続年数は、配偶者の平均余命の数字を利用します。

平均余命は、厚生労働省が公表している「簡易生命表」から確認します。(厚生労働省ホームページ:平成29年簡易生命表(男)、 平成29年簡易生命表(女))

存続年数に応じた法定利率による複利現価率は、令和2年4月1日以降は3%(3年ごとに見直し)とされています。複利現価率の計算には、国税庁のホームページ「複利表」を参照します。

②土地の敷地利用権を評価する

土地の敷地利用権は、土地を利用するための権利です。敷地利用権の評価額は、土地の相続税評価額から、所有者の権利分を差し引いた額で算出されます。

具体的な計算式は次の通りです。

このように、配偶者居住権を設定した場合の相続税評価額の計算は非常に複雑ですので、具体的計算方法については、専門家である弁護士や税理士にご相談ください。また、国税庁ホームページ「配偶者居住権等の評価」で具体的事例を挙げて計算方法を解説していますので、そちらもご覧ください。

配偶者短期居住権とは│遺産分割が確定するまで配偶者を保護

配偶者短期居住権とは、配偶者が亡くなった人の所有していた建物に住んでいた場合、遺産分割が決まるまで、または遺産分割が早く決まったとしても、亡くなった日から6ヶ月間は、その建物に無料で住み続けることができる権利です。

もし遺言などで建物の所有権が配偶者以外の第三者に相続された場合でも、第三者は配偶者短期居住権を終了させることを求めることができます。しかし、たとえそのような申し入れがあったとしても、残された配偶者は申し入れを受けた日から6ヶ月間は、引き続き無料でその建物に住むことが認められています。この期間で、配偶者が新たな住居を探すこととなります。

(配偶者短期居住権)

第千三十七条 配偶者は、被相続人の財産に属した建物に相続開始の時に無償で居住していた場合には、次の各号に掲げる区分に応じてそれぞれ当該各号に定める日までの間、その居住していた建物(以下この節において「居住建物」という。)の所有権を相続又は遺贈により取得した者(以下この節において「居住建物取得者」という。)に対し、居住建物について無償で使用する権利(居住建物の一部のみを無償で使用していた場合にあっては、その部分について無償で使用する権利。以下この節において「配偶者短期居住権」という。)を有する。ただし、配偶者が、相続開始の時において居住建物に係る配偶者居住権を取得したとき、又は第八百九十一条の規定に該当し若しくは廃除によってその相続権を失ったときは、この限りでない。

一 居住建物について配偶者を含む共同相続人間で遺産の分割をすべき場合 遺産の分割により居住建物の帰属が確定した日又は相続開始の時から六箇月を経過する日のいずれか遅い日

二 前号に掲げる場合以外の場合 第三項の申入れの日から六箇月を経過する日

2 前項本文の場合においては、居住建物取得者は、第三者に対する居住建物の譲渡その他の方法により配偶者の居住建物の使用を妨げてはならない。

3 居住建物取得者は、第一項第一号に掲げる場合を除くほか、いつでも配偶者短期居住権の消滅の申入れをすることができる。

(引用:e-GOV「民法1037条」)

配偶者短期居住権の適用要件

配偶者短期居住権の成立要件は、次の2つです。

- 被相続人の配偶者であること(「配偶者」とは、法律上の婚姻関係にあった人のことで、内縁関係は含まれません。)

- 相続開始時に配偶者が無償で居住していたこと

配偶者短期居住権の存続期間

配偶者短期居住権の存続期間は、以下のように定められています。

- 遺産分割を行う場合(民法1037条1項1号)

配偶者を含む共同相続人間で居住建物についての遺産分割を行う場合、存続期間は以下のいずれか遅い日までとなります。

・遺産分割により居住建物の帰属が確定した日

・相続開始から6ヶ月が経過する日 - 遺産分割以外の場合(配偶者以外の者への遺贈や、配偶者が相続放棄をした場合など)(民法1037条1項2号)

・居住建物の取得者が配偶者短期居住権の消滅を申し入れた日から6ヶ月が経過する日

までが存続期間となります。

なお、存続期間はこのように短期間に限定されているため、登記などの対抗要件の制度は設けられていません。つまり、登記手続きは必要ありません。

配偶者居住権に関するQ&A

Q: 配偶者居住権のメリットは何ですか?

A: 配偶者居住権のメリットは以下の通りです。

①住居を確保できる

配偶者が亡くなった後も、夫婦が住んでいた家に住み続けることができます。これにより、子どもとの関係が良くない場合でも、住まいを追われる心配がなく、安定した生活を続けることができます。

②財産の取り分が減らない

配偶者居住権は不動産の所有権よりも価値が低いため、配偶者居住権を相続しても他の財産の取り分が大幅に減ることがありません。これにより、配偶者は不動産の所有権を相続するよりも多くの預金を相続できる可能性があります。

③代償金を支払うリスクの軽減

不動産の評価額が配偶者の相続分を超える場合、配偶者居住権のみを取得することで、代償金を支払う必要がなくなる可能性があります。これは、配偶者居住権の価値が不動産所有権よりも低いため、相続分を超える部分が減少するためです。その結果、配偶者は高額な代償金を支払うことなく、自宅に住み続けることができます。

配偶者居住権を利用すれば、配偶者は配偶者の死後も安心して生活を続けることができ、遺産分割におけるトラブルも回避することができるでしょう。

Q: 配偶者居住権のデメリットは何ですか?

A: 配偶者居住権には以下のようなデメリットがあります。

①不動産の譲渡・売却が制限される

配偶者居住権は「家に住む権利」であるため、権利を持つ配偶者自身が不動産を譲渡したり、売却したりすることはできません。また、自宅の所有権を持つ人(例えば子ども)が不動産を売却する場合でも、配偶者居住権が設定されているため、新しい購入者が実際にその家に住むことはできません。

②所有者の税負担が大きい

配偶者居住権を取得した者は建物に関する固定資産税の支払い義務を負いますが、敷地に関する固定資産税は不動産所有者が負担することになります。これにより、所有者は自分たちが住んでいない土地の固定資産税を支払うことになり、不公平感を感じることがあります。

Q: 配偶者居住権と配偶者短期居住権の違いはなんですか?

A: 配偶者居住権と配偶者短期居住権の主な違いは以下の通りです。

①設定行為の有無

配偶者居住権は設定行為が必要ですが、配偶者短期居住権は相続開始時に亡くなった人が所有する建物に無償で居住していれば、原則として自動的に発生します。

②存続期間

配偶者居住権は原則として終身存続しますが、配偶者短期居住権は存続期間が限定されています。

③対象範囲

配偶者居住権は建物全体に及びますが、配偶者短期居住権は配偶者が実際に居住・使用していた部分のみが対象です。

④登記

配偶者居住権は登記が義務づけられていますが、配偶者短期居住権は登記ができません。

⑤相続税

配偶者居住権には相続税が課税されますが、配偶者短期居住権には相続税が課税されません。

Q: 配偶者居住権の注意点や起こりやすいトラブルは何ですか?

A: 配偶者居住権に関する注意点や起こりやすいトラブルには、以下のようなものがあります。

①共有不動産の問題

被相続人が第三者と共有していた不動産の場合、原則として配偶者居住権は設定できません。第三者の持分所有権を侵害してしまうため、配偶者居住権として設定することができず、賃貸借や使用貸借の契約となることがあります。

②リフォーム規模の判断

配偶者居住権を持っていても、建物の所有権は別の相続人が持っているため、勝手にリフォームすることはできません。住居を保存するために必要な工事は可能ですが、その範囲が明確に定められていないため、トラブルになることがあります。

③所有者の変更

配偶者居住権が設定されていても、所有権を持つ相続人が不動産を売却・譲渡することができます。その結果、配偶者が知らない人が新しい所有者になることもあります。配偶者居住権が登記されていれば問題ありませんが、登記がない場合は新所有者から立ち退きを要求されることがあります。所有権が第三者に譲渡される可能性も考慮して、配偶者居住権の登記はしっかり行っておくことが重要です。

まとめ

配偶者居住権は、配偶者が亡くなった後も住み慣れた家に住み続けることができるという大きなメリットを持ちます。これにより、遺産分割によって住居を失うリスクを回避でき、配偶者は安定した生活を送ることができます。また、預貯金などの遺産を一定程度確保することができたり、代償金の支払うリスクも避けることができます。

しかし、一方で配偶者居住権にはデメリットも存在します。例えば、不動産の譲渡や売却が制限されるため、不動産の有効活用ができくて困るケースがあります。また、配偶者居住権を設定するためには遺言書に明記するか、または遺産分割協議により取得の合意を得るが必要であり、その過程でトラブルが生じる可能性もあります。

そのため、配偶者居住権の利用を検討する際には、メリットとデメリットをしっかりと理解し、自身の状況に合った選択をすることが重要です。

配偶者居住権を適用をご検討の方は、法律や税務の知識が必要になるため、弁護士や税理士へ相談するようにしましょう。

この記事を書いた人

弁護士法人あおい法律事務所

代表弁護士

雫田 雄太

略歴:慶應義塾大学法科大学院修了。司法修習終了。大手法律事務所執行役員弁護士歴任。3,000件を超える家庭の法律問題を解決した実績から、家庭の法律問題に特化した法律事務所である弁護士法人あおい法律事務所を開設。静岡県弁護士会所属。

家庭の法律問題は、なかなか人には相談できずに、気付くと一人で抱え込んでしまうものです。当事務所は、家庭の法律問題に特化した事務所であり、高い専門的知見を活かしながら、皆様のお悩みに寄り添い、お悩みの解決をお手伝いできます。ぜひ、お一人でお悩みになる前に、当事務所へご相談ください。必ずお力になります。